这篇练习作本来的调调是反派,但在机场受困的背景下,有点落实下井,这事咱不做。但若能抛砖引玉,辨明是非,发现价值,岂不快哉?

上海机场简介:

上海国际机场股份有限公司系于1997年5月经上海市人民政府以沪府[1997]28号文批准设立,由上海机场(集团)有限公司(以下简称“机场集团”)作为独家发起人发起设立的股份有限公司。1998年2月在上海证券交易所上市。所属行业为航空运输业。公司最终实际控制人为上海市国有资产监督管理委员会 (持有上海国际机场股份有限公司股份比例:53.25%)。

主营业务:

1.公司运营管理浦东机场,目前经营业务主要分为航空性业务和非航空性业务,

2.航空性业务指与飞机、旅客及货物服务直接关联的基础性业务;

其余类似延伸的商业、办公室租赁、值机柜台出租等都属于非航空性业务。

浦东机场属于一类1级机场,目前航空性业务等收费项目的收费标准按照民航局相关文件规定实行政府指导价,非航空性业务收费项目的收费标准实行市场调节价。

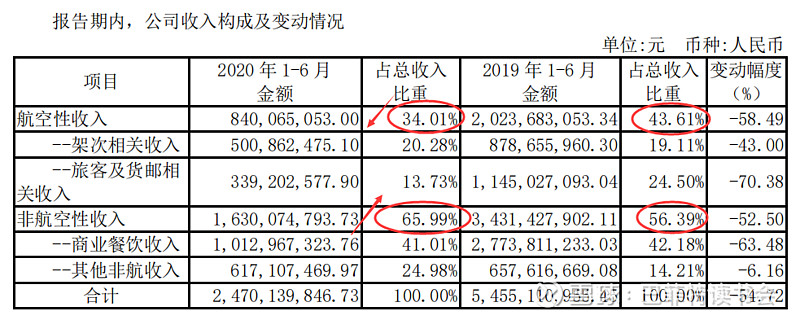

从下表我们可以看出,非航收入是上海机场收入的主要来源。

上海机场的收入来源是:1.航空性业务,2.非航空性业务。非航空性业务是收入主体。在非航业务中,免税业务的租金收入是主体。从主要矛盾出发的角度,我们重点看免税业务的增长即可。

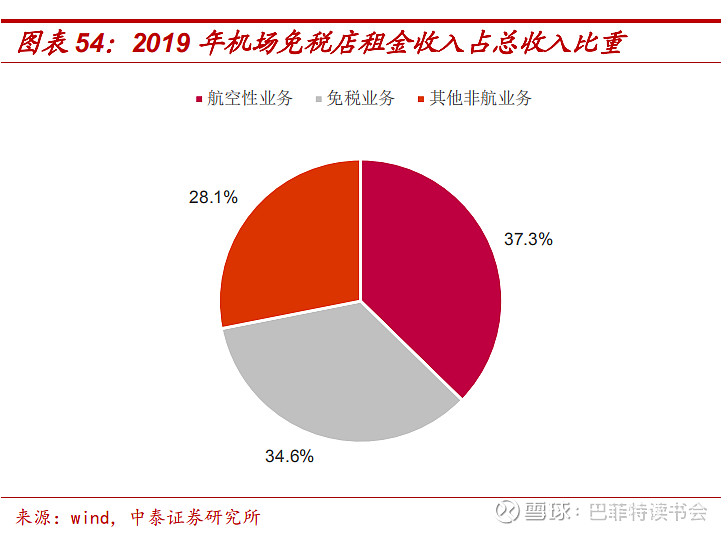

上海机场的免税业务主体日上上海 2019 年实现收入 151 亿,其中支付给上海机场的租金为 37.88 亿,占上海机场非航业务中商业收入比重的 69.3%,占总收入比重达 34.6%,免税业务是机场利润的重要来源。

核心逻辑:基于公众服务带来的流量变现。

核心优势:由机场的国际枢纽定位和长三角区位经济优势带来的密集国际航班和高净值乘客群体,成就了上海机场的免费高质流量。和高铁站不同的是非及时飞行和密闭空间带来的消费可能性。

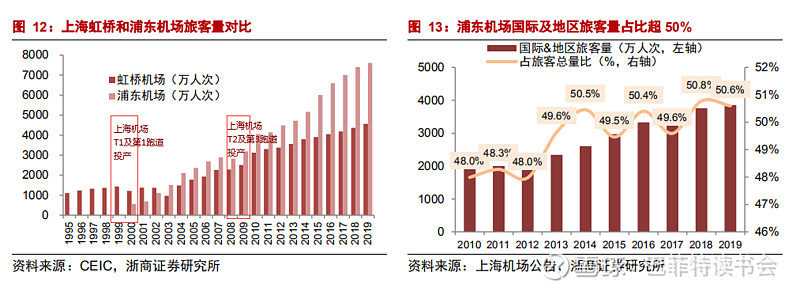

A.由中国经济重心长三角区位优势带来的流量优势。上海机场地处中国东部沿海经济发展带与长江经济带的交汇处,直接服务于长三角地区,具有得天独厚的区位优势。上海机场拥有长三角地区最高的旅客吞吐量和最密集的国际航班,2019 年旅客吞吐量占长三角旅客吞吐量比重高达 31.5%;

B.行政特许:国际枢纽一类机场定位带来的国际航班资源。

劣势和短板:从公司的历史基本面数据看,公司的现金流、毛利率净利率等指标走势都很OK,也曾经为股东创造了丰厚的回报。关于优势,有众多的研报已经说了太多。在上海机场深跌的时机,我们希望和朋友们一起从劣势短板的角度重新思考,上海机场到底是不是一门好生意,它的未来是不是被市场先生过度看衰了。

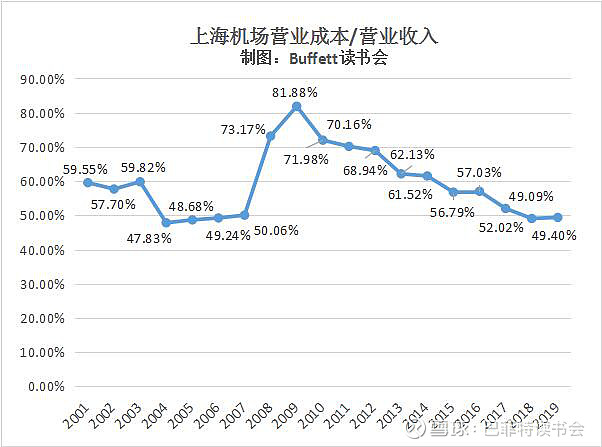

1.投资产能周期的怪圈。当跑道和航站楼满负荷时,机场就需要开启新一轮投资扩建,新场地建成产能爬坡会有一个过程,期间折旧费和运营成本增加,利润下降,直到产能利用率提升,利润回升,但紧接着可能又要迎来下一轮投资。

新产能的投放确确实实为上海机场带来了流量上的增加。

2019 年建成 S1、S2 卫星厅(三期扩建),转固资产约 120 亿元,未来的摊销将明显增加。

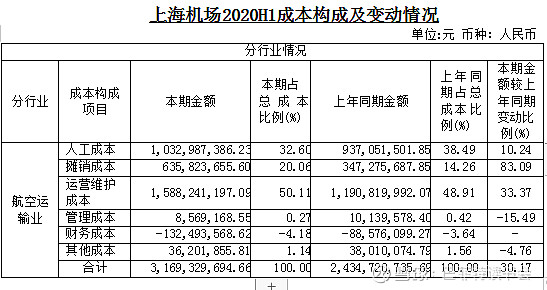

2.摊销、运维成本考验公司的抗风险能力,尤其是在流行病发生的当下。

对上海机场的美好预测的前提是机场的正常运营。但在疫情发生的当下,在收入骤减的情况下,机场承担着民生保障义务,机场的运营成本、摊销成本、人工成本还在增加。

公司给与的解释是:

1)人工成本同比增加主要是本期公司员工结构调整及薪酬同比增加所致;

2)摊销成本同比增加主要是浦东机场三期扩建工程项目主体工程投入运营,资产折旧摊销费用同比增加所致;

3)运营维护成本同比增加主要是浦东机场三期扩建工程项目主体工程投入运营,租赁费、 维护费等运营费用支出同比增加所致;

之前做过商业地产,有一个半死不活的商城,当时的经理告诉我,出租率不高,租金物业收入根本无法支持运营,如果全部关掉只保留少量物业维保反而会少亏!我明白他说的应该是现金,但是他没有考虑到摊销成本,还有未来商业物业的增值。如果没有了经营支持,商业物业的价值也就没有了,这才是大头。

3.机场和主力店的关系:互生。

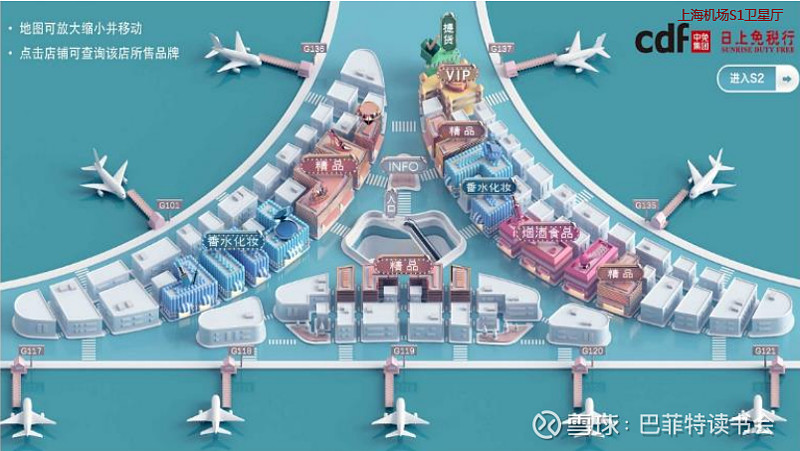

下面是上海机场S1卫星厅的平面图,看到这张图你会发现什么?我有一种被绑架的感觉。黄金铺位全部被中免占据,上海机场其实是被中免这家主力店绑架了。之前有媒体说上海机场是可以掀桌子的。怎么掀?如果上海机场有底气掀桌子,为什么原来42.5%的扣点比首都机场43.5%/47.5%还低?

4.流量增长端:未来同为一类机场的深圳、首都机场新产能投入运营,会否影响上海机场流量增长?首都机场即将进入新的产能投放期,三大航站楼改造之后即将于今年投产,规划旅客吞吐量将达1亿人次;深圳机场的卫星厅将于 2021年建成,但T4航站楼及R3跑道仍在规划之中,规划未来旅客吞吐量为 8000万人次;白云机场正在规划T3航站楼及R4、R5跑道,预计2025投产后可容纳10000万人次。

5.免税业务发展的趋势是“市内+离岛+电商”,在中免眼里,机场只是一只有味道的麻辣鸭翅,好吃但肉不多。

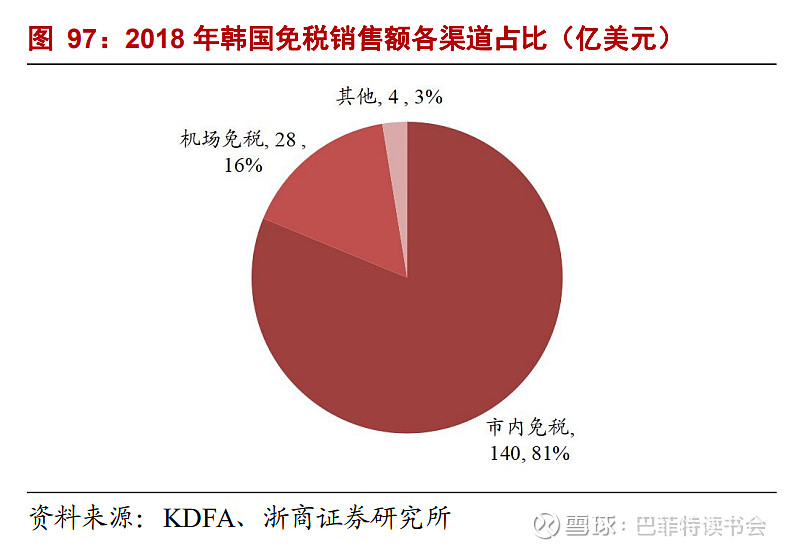

免税业务韩国发展较早,从韩国来看免税业务的趋势在于市内店和离岛店,机场只是跑量。在国内,所有的实体店的对手都是电商,中免一定要融入电商才能不被时代抛弃,如果要融入电商,所有的实体最终都会受到冲击,机场也不例外,只是程度多少而已。

市内免税店新政渐行渐近。2020年3月,发改委明确提出:“坚持服务境外人士和我出境居民并重,加强对免税业发展的统筹规划,健全免税业政策体系;完善市内免税店政策,建设一批中国特色市内免税店”,同2019年起,中免重启5家市内免税店,分布在北京、上海、青岛、厦门、大连,运营面积合计3462平米,此外,公司还在香港设立了美妆免税店,并计划在澳门、武汉和西安开店。开启市内免税店更重要的意义是“提前占地盘”, 待市内免税政策落地,中免将能迅速抢占市场,打造新盈利增长点。

离岛是中免近年重要的增长驱动。2020H1离岛免税市场逆势增长,销售额90亿元/+36.7%,其中Q1、Q2分别为30、60亿元,正在成为拉动免税行业强劲反弹的新引擎。离岛免税新政组合拳加速客单价上升,实施首月(7月)客单价翻倍至6687元,8月前18天客单价升至6828元。加上海南省对离岛免税业务的推动,三亚免税城扩容,利润丰厚的离岛免税市场对中免来说越来越重要,扣抵较高、利润一般的机场应该不是中免投入资源倾斜照顾的重点。

日上目前已经在发展线上直邮,月销售额已超过线下峰值,成利润新增长点,未来有望与线下免税整合。当前线上业务货源和上海机场相关,未来如何整合,上海机场的话语权能干涉多少?

6.消费习惯:市场上有很多种说法是“人在一个封闭无聊的环境,都容易产生很强的购物冲动”。但这是建立在收入、需求和注意力的基础之上。当时间被手机占据,当需求随时会被电商满足,机场的免税店的价值是什么?

我们在看中免的时候,曾讨论说中免的终极对手是电商,中免最后必须也肯定会融入电商。韩国免税发展到今天,离岛和市内成了主力,中免的大概也会如此。既然如此,机场有危机感,在谈判中弱势,也是可以理解的。

7.未来的期待:

可见的未来,上机的折旧增加了,营收和利润变少了,在杠杆率不变的情况下ROE大概率下行,也就是公司的股东回报能力降低了。

从自由现金流折现的角度,五年之后可能影响不大,但近年来权重较大折现较少的自由现金流确确实实都是减少了。

市场的反应如此激烈,主要还是机构投资者的预期变了。原来最赚钱的业务和提成有关,无限遐想,现在被扣了天花板。但市场先生一方面要业绩支撑,一方面还要预期的增长提神,短期没了预期,估计要疲态一阵子了。

8.未来发展的驱动:

1)流量提升增加话语权;2)加强招商增加减少对单一大租客的依赖;3)2025年合同重新招标谈判;4)2035年新建第三航站楼投产。

9.关于估值:

参照2019年50亿盈利,历史中位线30倍,合理估值1500亿元,保守按25倍1250亿元。

参照公司上市以来(两次扩产周期)扣非净利润平均增速,保守按12%计算,根据格雷厄姆公式,公司的内在价值为每股81元,对应1560亿市值。

参照20210130浙商证券团队的算法,根据新签署的协议,假设上海机场2021-2025年的国际客流量为973万、2198万、4395万、5274万、5734万人次,分别为2019年的25%、57%、114%、137%、149%。其中2024、2025年分别达到新合同获得当年保底的下限。上海机场21-25年获得的免税收入则分别为20亿、45亿、52亿、75亿、81亿元。2021-2022年净利润分别为5.3亿元、27.9亿元。DCF假设2026年开始,上海机场免税收入恢复到原合同模式,WACC8%,得到DCF估值1625亿元。相比同一团队202004的计算版本过于乐观。

保守按1400亿计算,当前市值1100亿,过于悲观。在未来疫情好转,上海机场流量提升的情况下,市场情绪有望转向。

附:国内机场上市公司基本面数据对比

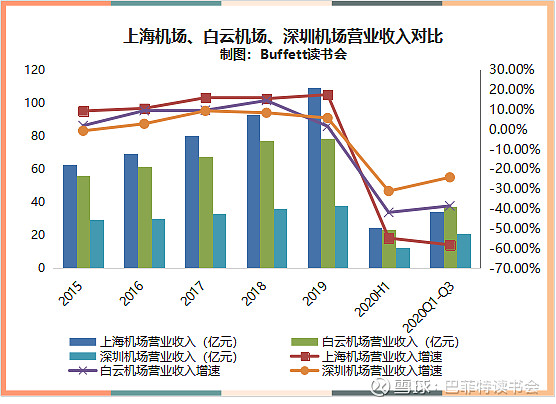

我们选取了国内A股上市的三家公司,上海机场、白云机场和深圳机场,看一看从基本面出发,哪一家最强。

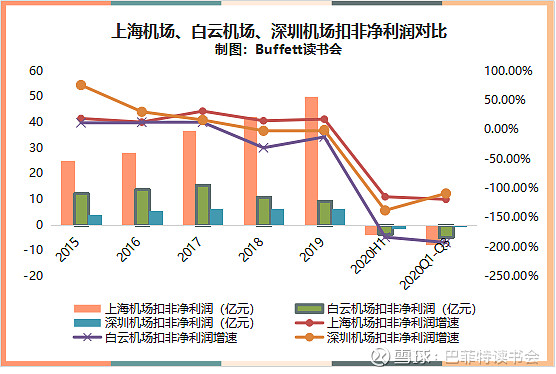

1、公司业绩

三家公司中,上海机场的营收总量和增速在2019年之前都是最高的,但是在2020Q1-Q3营收总量白云机场最高,营收增速深圳机场最高。

2019年之前,上海机场的扣非净利润和增速都是最高的,2020年深圳机场的扣非净利润亏损最低,增速最高一些。

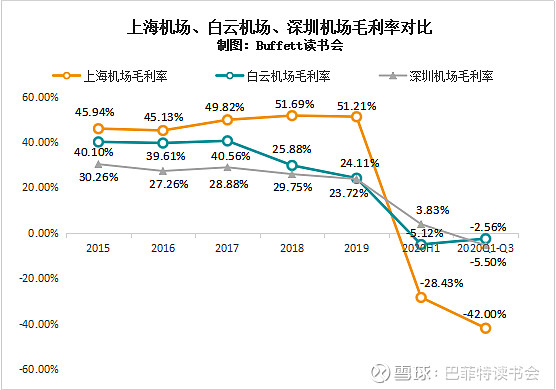

2、盈利水平

2019年之前上海机场的毛利率水平远远高于另外两家公司,2020年上海机场毛利率下降比较厉害,目前是三家公司中毛利率最低的。

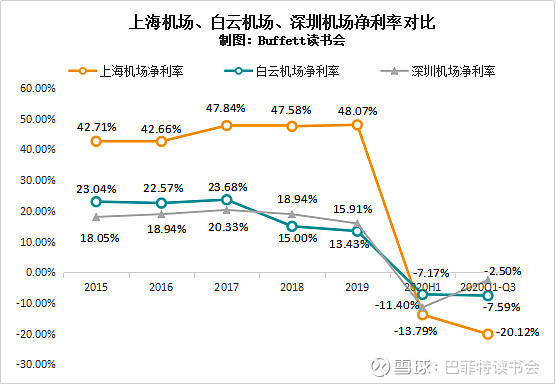

同样的,上海机场净利率水平在2019年之前也都是最高的,2020年净利率大幅度下滑,目前净利率也是三家公司中最低的。

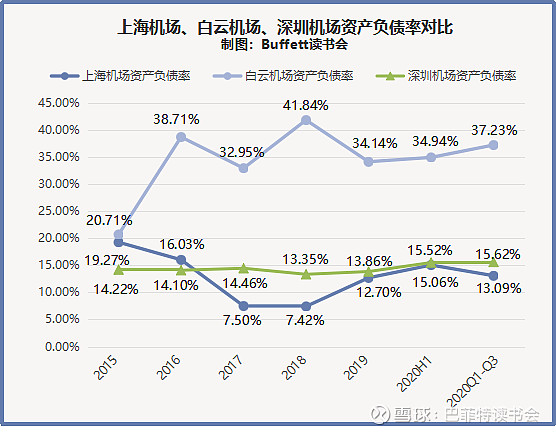

3、偿债情况

上海机场的资产负债率是最低的,深圳机场的资产负债率多年来一直比较平稳,白云机场的资产负债率最高,远远高于另外两家公司。

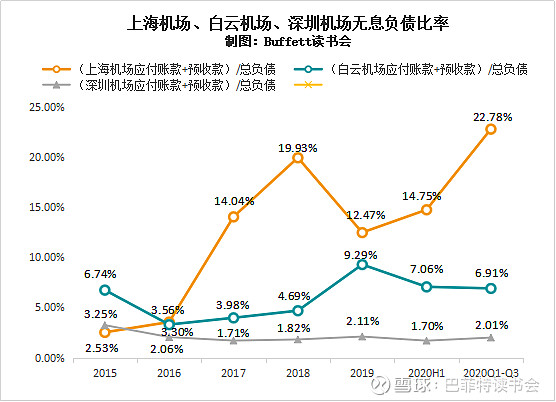

4、无息负债比率

上海机场不但资产负债率是最低的,而且无息负债比例占比最高,深圳机场的无息负债比例占比最低。

5、运营能力

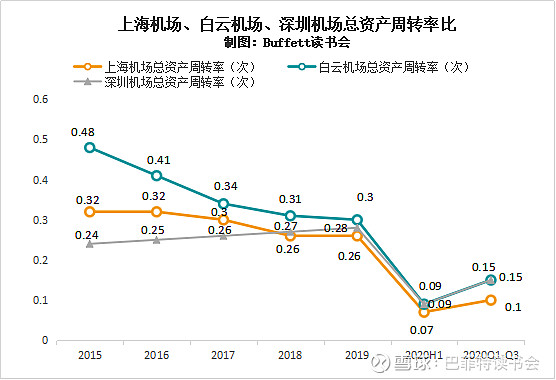

总资产周转率目前三家公司都比较接近,2019年之前只有深圳机场的总资产周转率是呈逐年上升趋势的,上海机场和白云机场的总资产周转率都是逐年下降的。

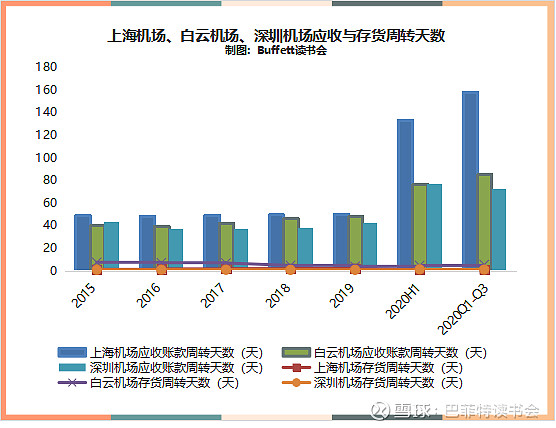

应收账款周转天数上海机场最高,深圳机场最低。基本上三家公司没有什么存货,所以存货周转天数都很低。

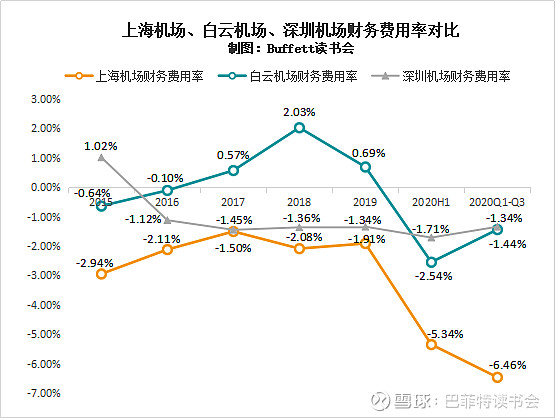

6、三费情况

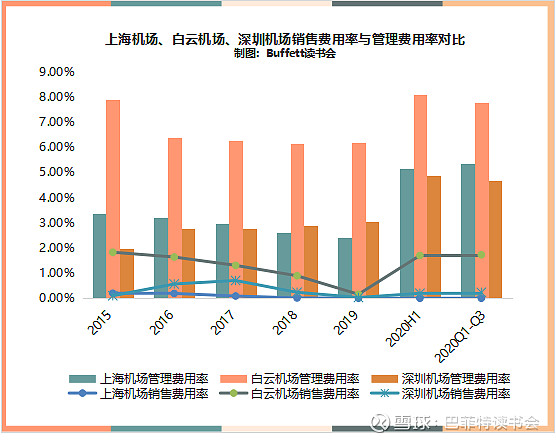

白云机场的管理费用率非常高,是三家公司中最高的,深圳机场的管理费用率最低。销售费用率也是白云机场最高,上海机场最低。

上海机场的财务费用率非常低,远远低于另外两家公司,白云机场和深圳机场目前的财务费用率比较接近。

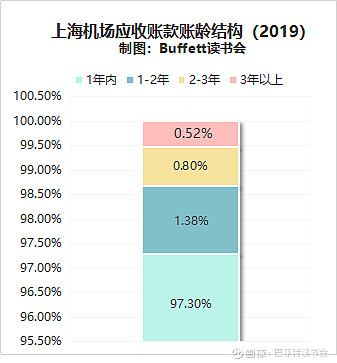

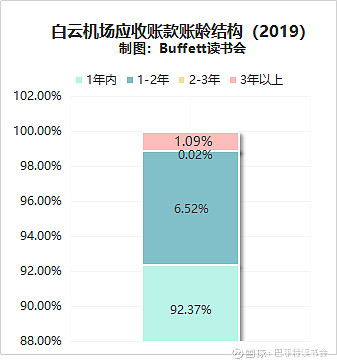

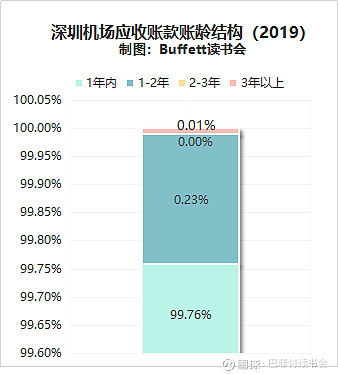

7、应收账款账龄结构

从应收账款账龄结构上看,深圳机场在一年以内的应收账款占比最高,坏账风险最小。

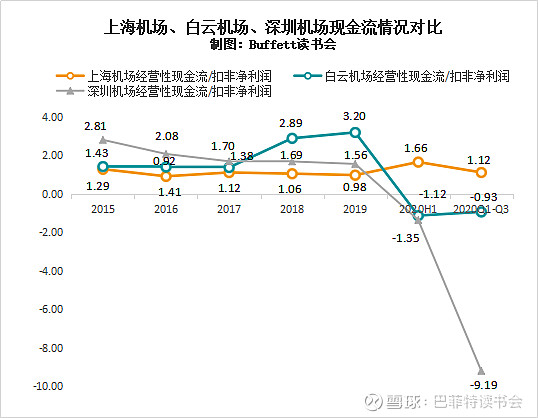

8、现金流情况

2019年之前,三家公司的现金流情况都很不错,经营性现金流都高于扣非净利润。但是2020年开始,白云机场和深圳机场的净利润都为负,但是现金流还是都正数的,只有上海机场现金流和净利润都为负数。

9、重要股东买卖

三家公司近两年都没有高管股东买卖。

10、杜邦分析

上海机场2020Q3净资产收益率大幅度下降主要还是因为销售净利率的大幅度下降和资产周转率的下降引起的。

白云机场净资产收益率的下降也是由于销售净利率和资产周转率的下降造成的。

深圳机场净资产收益率的下降也是由于销售净利率的和资产周转率的下降引起的。

对比三家公司2019年之前的净资产收益率,上海机场要远远高于另外两家公司,深圳机场的净资产收益率是最低的。

12、小结

(1)营收与扣非净利润总量和增速在2019年之前上海机场都是最高的。

(2)毛利率和净利率水平在2019年之前上海机场最高,2020年上海机场下降幅度最大,毛利率和净利率水平最低。

(3)上海机场的资产负债率最低,无息负债比率最高。

(4)总资产周转率和存货周转天数三家公司都比较接近,应收账款周转天数上海机场最高,深圳机场最低。

(5)白云机场的销售费用率和管理费用率都是最高的,深圳机场的管理费用率最低,上海机场的销售费用率和财务费用率最低。

(6)三家公司的应收账款账龄结构都还不错,深圳机场99%以上的应收账款账龄都在一年以内。

(7)2019年之前三家公司的现金流情况都很不错,2020年白云机场和深圳机场在扣费净利润为负数的情况下,现金流还保持正数,只有上海机场扣非净利润和经营性现金流都为负数。

(8)2020年三家公司的净资产收益率都出现了大幅度下降,都是由于疫情影响,销售净利率和资产周转率大幅度下滑引起的。

上海机场:我有流量,我怕啥?

米缸里的老鼠总会吃得很饱。得天独厚的地理优势和国际机场的定位,供给侧难以增加,让上海机场的生意看起来肥肥美美。熟悉的朋友也谈到机场的管理官僚且老套,逆境之中未免暴露了自己的短板,希望能促进管理层有所改变。中免的合同确实有点客大欺店,中期的内在价值受损,但若拉长时间以10年或更久的视角来看,以更低的价格买入也可以获得不错的投资价值。今天给机场带来价值的是中免,未来会一直是中免么?未必,不是中免,一定是另外一家或者一些人气主力店。也就是说在未来中免这家主力店是可变的,而不变的是机场的流量和收租的生意。10年之后,人在机场还是要消费,要消费,机场就会受益。

$上海机场(SH600009)$ $中国中免(SH601888)$ $白云机场(SH600004)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计