7月6日,银行股出现了集体涨停封板的一幕,这在历史上较为罕见。36只A股中有23只涨停封板,如果连日间涨停收盘回撤的也算上,日间涨停的就接近30只了。

在此情形下,数只银行股价创下历史新高。其中招商银行单日涨幅为3.67元,股价来到历史高点,达到40.41元,总市值再次破万亿,达到约1.01万亿元。

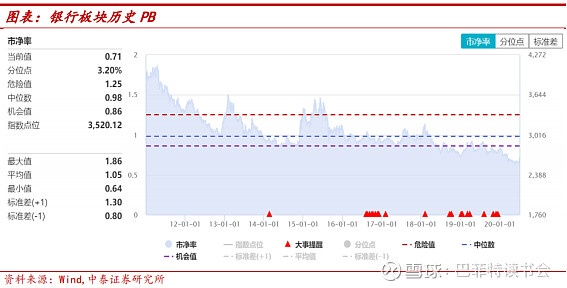

再来看整个银行板块,当前估值处于历史低位,PB仅为0.71倍,估值安全垫厚实。

银行股是巴菲特读书会的重仓股,而且银行股和保险股也是投资大家的标配,银行股主要有以下特点:

1、抗风险、逆经济周期;疫情之下预期悲观,各国竞相开启降杠杆,银行的作用正在加强。

2、永续经营;

3、业绩跟随M2和社融增长而扩张增长(略微滞后);之前的文章里已经说过,这里不再赘述。

4、股息率高。有的银行在3-6%,这是不是比存定期要高呀。

之前我们对比了股份行、城商行,这次主要是建设银行和招商银行做对比,看看哪家更为优秀?

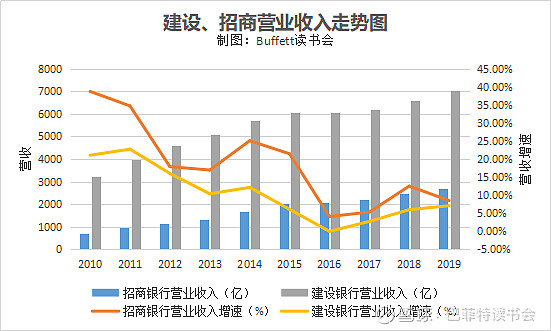

1、营收对比

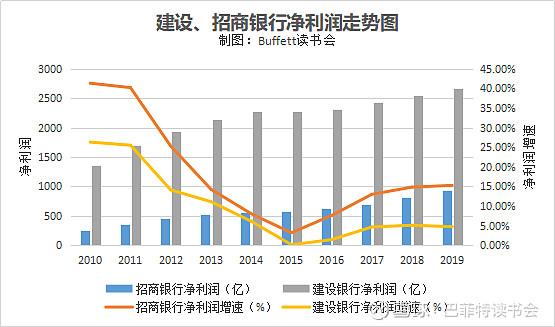

从营收来看,建设银行营收、净利润相比招商银行要大很多,2019年营收7056.3亿元,同比增长7.09%,净利润2667.3亿元,同比增长4.74%;招商银行,2019年营收2697.03亿元,同比增长8.51%,净利润928.67亿元,同比增长15.28%。增速上看,还是招商比较占优势,主要还是基数比较小的关系,建行的营收增速也在逐年上升中。

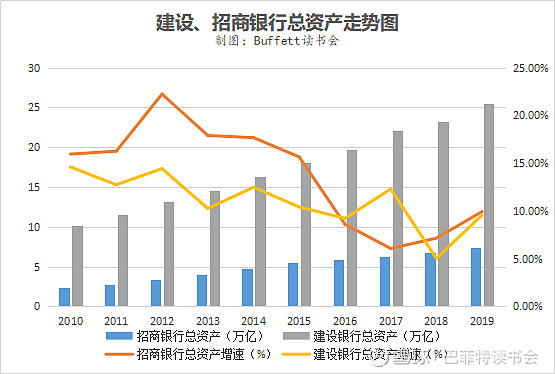

2、资产规模对比

在传统业务模式下,资产规模是银行获利的最根本要素。

建设银行2019年总资产为25.44万亿元,同比增长9.56%;再看招商银行,2019年总资产为7.42万亿元,同比增长9.93%。招商资产基数和建设银行是不能相提并论的,但是增速走势相对比较好,从2017年探底之后开始回升。建设银行资产规模基数大,但前几年的增速不尽如意,2019年开始回温,且与招商接近。

3、负债对比

负债业务是银行最基本、最重要的业务,负债的规模对资产的规模有着重要影响。

而存款是银行主要的负债手段,也是银行资产扩张的基础和保障。在去杠杆、去通道、去同业的监管背景下,银行业务回归本源,银行吸存能力重新被提升到了战略地位。从一定意义上说,银行大力发展零售、财富管理业务,最终目的是在获取客户的同时拓展稳定、低成本的存款。

2019年,建设银行总负债为23.2万亿元,同比增长9.28%;招商银行总负债为6.80万亿元,同比增长9.63%。两家银行基数相差很大,但是增速非常接近,建设银行就看后续能不能保持住了。

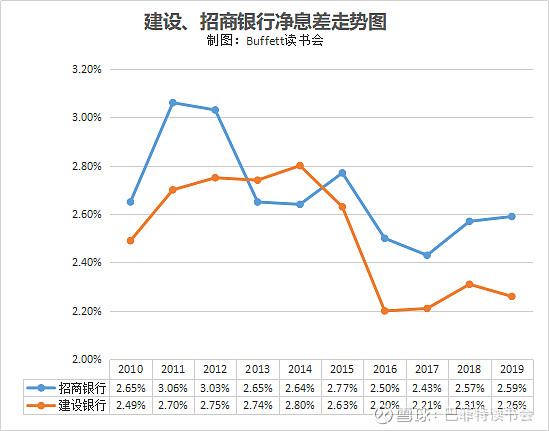

4、净息差对比

净息差其实是净利息收入的收益率,即净利息收入与平均生息资产规模的比值(即净利息收益率),反映银行资金运用的结果,也就是银行的生息资产赚取净利息收入的能力。

从下图中,可以很明显的发现,建设银行净息差不如招商银行,且招商有抬头迹象,建行呈下降趋势。

(该指标2019年邮储2.5%农行2.17%工行2.24%)

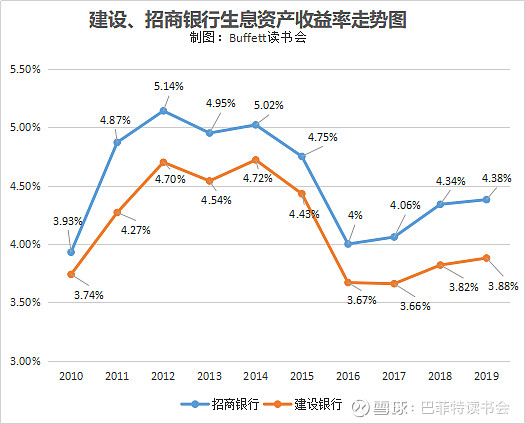

这其中最重要的就是看生息资产收益率。两张图的走势非常相似,招商的生息收益率始终都比建行高。

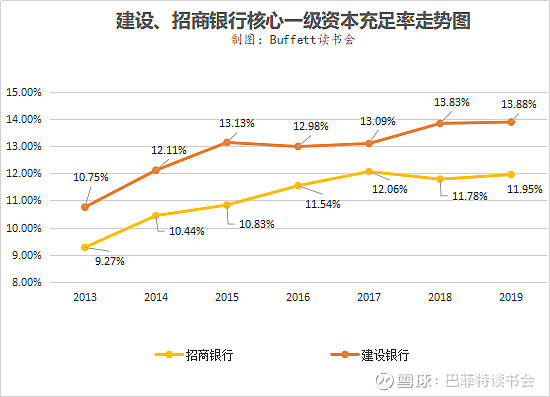

5、核心一级资本充足率对比

核心一级资本充足率是道“紧箍咒”:限制过度竞争,同时了限制了银行经营的杠杆倍数。

银保监会要求商业银行在2018年前达到《商业银行资本管理办法(试行)》规定的要求,对于非系统重要性银行,银保监会要求其核心一级资本充足率不得低于7.5%,一级资本充足率不得低于8.5%,资本充足率不得低于10.5%。截至2018年末,全国商业银行平均核心一级资本充足率为11.03%。

两家银行的核心一级资本充足率都是达标的,且在全国商业银行平均值之上。

(该指标2019年邮储9.9%农行11.24%工行13.2%)

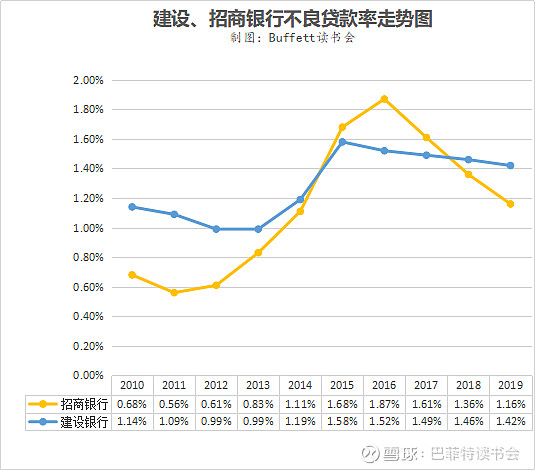

6、不良率对比

不良贷款率高,可能无法收回的贷款占总贷款的比例越大;不良贷款率低,说明金融机构不能收回贷款占总贷款的比例越小。根据银保监会统计,2019年末商业银行不良贷款率为1.86%,信贷资产质量保持稳定。

目前来看,招商银行不良率一直往下走,2019年只有1.16%,同比下降了0.2个百分点;建设银行近几年的不良率比较平稳,小幅下降中,2019年为1.42%,同比下降0.04个百分点。从这两家不良率走势上看,资产质量都不错呢。

(该指标2019年邮储0.86%农行1.4%工行1.43%)

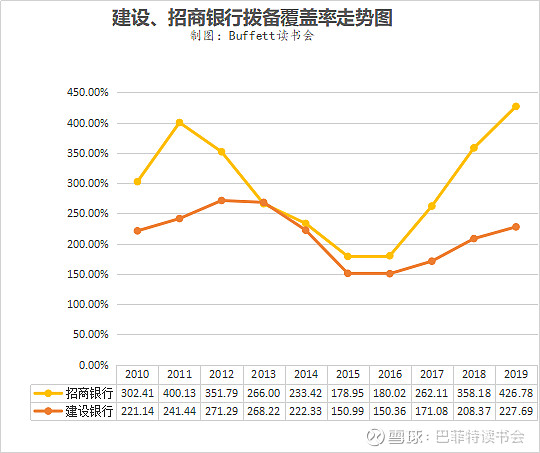

7、拨备覆盖率对比

不良贷款拨备覆盖率是衡量商业银行贷款损失准备金计提是否充足的一个重要指标。

此前国家规定的拨备覆盖率监管要求为150%,在2020年4月21日召开的相关会议中,决定提高普惠金融考核权重和降低中小银行拨备覆盖率,促进加强对小微企业的金融服务,把拨备覆盖率监管要求由150%调整为120%-150%之间。

两家银行的拨备覆盖率均在监管要求之上。其中,招商银行以426.78%的拨备覆盖率将建设银行甩在身后。如果《财务规则》正式实施,在不考虑其他情况的前提下,招商银行未来有通过降低拨备进一步释放利润的空间。

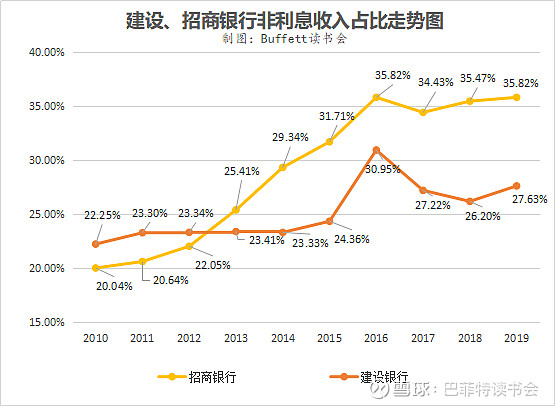

8、非利息净收入占比

非利息净收入相比利息收入,就有稳定,安全,且利润率较高的特点。

在这个指标中,建设银行和招商银行差距比较大,招商银行2019年非利息净收入占比为35.82%,同比增长0.35个百分点,该项指标常年还是比较稳定的;建设银行2019年非利息净收入占比为27.63%,同比增长1.43个百分点,还需要继续追赶。

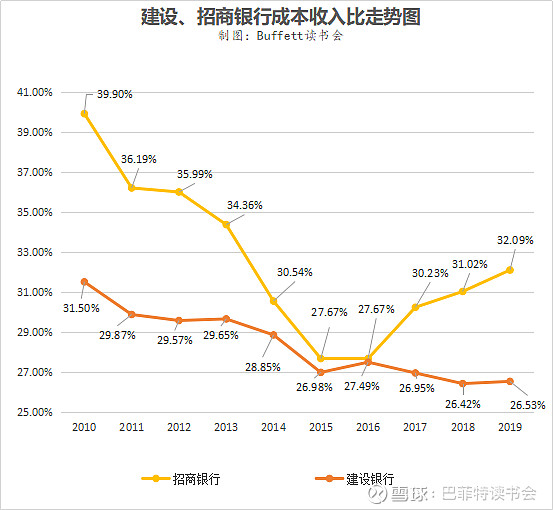

9、成本收入比对比

该指标反映出银行每一单位的收入需要支出多少成本,比率越低说明银行单位收入的成本支出越低,获取收入的能力越强。

在此项对比中,建设银行很优秀,每年都在往下走,能力还是比较强的;招商银行呈上升趋势,走出了一个深V。

(该指标2019年邮储56.57%农行30.49%工行23.28%)

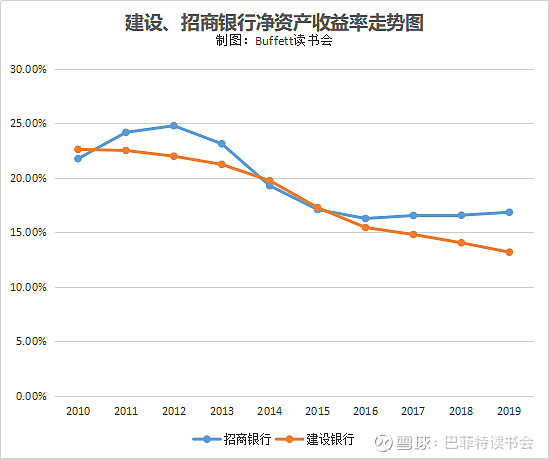

10、净资产收益率

该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。

按照巴菲特读书会之前的选股指标,ROE要在15%以上,这只有招商银行满足条件,而建设银行在走下坡路。

(该指标2019年邮储13.1%农行12.43%工行13%)

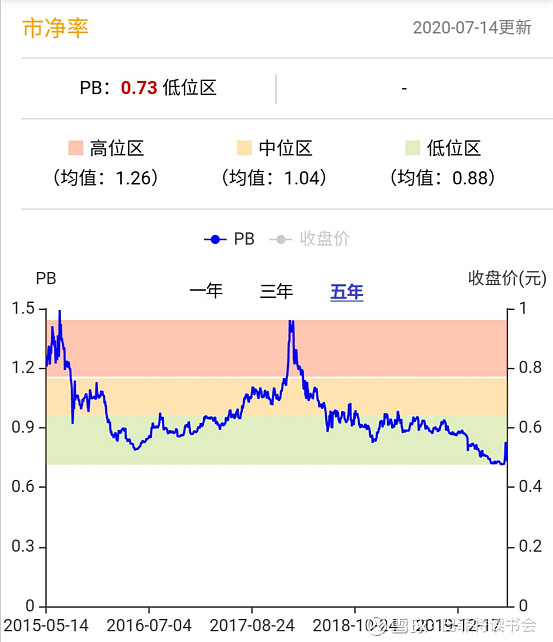

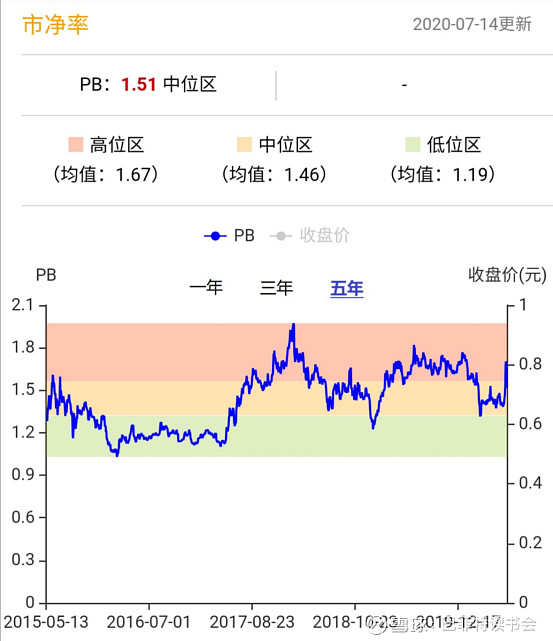

11、估值

建设银行目前PB估值处于低位区。

招商银行目前PB处于中位区。

总结

从上述的指标上看,在营收、净利润规模上,建设银行占有优势,增速则是招商银行比较快;

在总资产、总负债规模上,建设银行相对优秀,增速也接近招商了;

在净息差指标上相比,招商银行更具有生息资产赚取净利息收入的能力;

在核心一级资本充足率指标上,两家银行都达标;

看不良率指标,招商银行资产质量把控更好一点;

从拨备覆盖率来看,招商银行更高,未来优可能释放利润;

在非利息净收入占比指标上,招商银行比较优秀;

成本收入比指标中,建设银行控制成本能力比较好;

在净资产收益率上对比,招商银行比较稳定,常年都在15%以上;

层层对比下来,招商银行还是比较完美的,虽然估值比较高,但是可以耐心等待上车机会。

$招商银行(SH600036)$ $建设银行(SH601939)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计