70后习惯某品牌后会持续回购”,80后“喜欢研究产品并购买品牌的明星单品”,而95“喜欢.....

今年的疫情,给好多行业都带来了不小的打击。2020年第一季度,国内家电市场整体零售额规模为1204亿元,同比下降35.8%,美的、格力、海尔等巨头业绩均出现不同程度下滑。不过随着“宅经济”兴起,小家电逆市“飘红”。电烤箱零售额同比增长97.9%,料理机同比增长68%,破壁机、果蔬清洗机、空气炸锅等产品同样备受追捧。

在家电板块,我们之前经常拿“元老级别”的两家巨头格力和美的对比分析,这一次我们把目光转移到“小而美”的小家电产品上,看看在小家电领域,谁最美?

在小家电行业,美的是当之无愧的霸主。但近年来迅速崛起的小米、小熊电器,也成功抢占了不少市场。除此之外,老牌企业苏泊尔亦是不能忽视的存在。今年第一季度,其线下份额(30.2%)仅次于美的,线上份额(20.2%)行业前三。

因此我们选了三家具有代表性的企业来进行对比,一家是我们家电行业“大而全”的老大哥美的集团,一家是传统小家电的小姐姐苏泊尔,另一家就是所谓的“创意小家电第一股”,在去年8月份刚刚上市的小熊电器。

一、公司简介

美的集团我们大家都应该已经非常熟悉了,是一家领先的消费家电及暖通空调系统全球性企业,提供多元化的产品种类,包括空调、冰箱、洗衣机、厨房家电、及各类小型家电。

苏泊尔股份有限公司是中国最大、全球第二的炊具研发制造商和中国小家电领先品牌。

小熊电器在2006年成立之初便把自己定义成一家主要进行创意小家电的研发、设计、生产和销售公司,旗下煮蛋器、养生壶、酸奶机等主打的小家电产品,广受年轻消费者群体的喜爱,小熊电器在美的、苏泊尔等企业已经占据的大型家电市场中得以突出重围,顺利切入小家电市场。

与传统家电企业由线下转线上不同,小熊电器本身就是互联网品牌,诞生于互联网,发展壮大在互联网。小熊电器精准捕捉到年轻人生活方式的变迁,抓住电商的红利,精准定位以线上市场作为根基的垂直类电商品牌。

二、关注逻辑

近年来,我国厨房、生活小家电产品在产品质量和稳定性上都获得了稳步提升,产品技术含量也得到加强。在需求方面,消费者对健康、节能、便捷、智能和养生等需求逐渐提高。小家电有助于提升人们生活品质,同时也使得人们越来越离不开小家电。

在城市中,由于房价高,大多数毕业没多久的年轻人都是租房子住。房屋面积有限,但是对生活品质还是要有一定要求的,“小而美”的精致生活是现代年轻人所追求的。

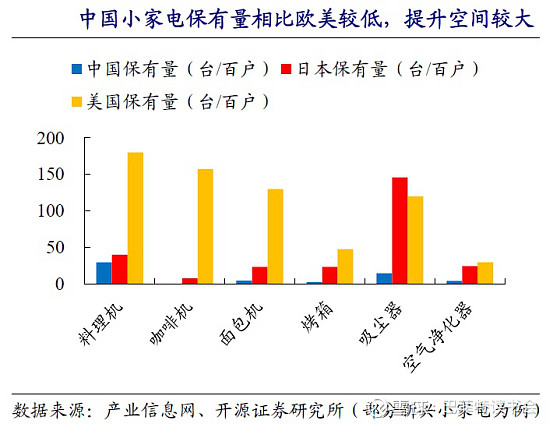

目前我国小家电品类渗透率偏低,户均小家电数量不足10台,远低于欧美国家,行业还有很大的发展空间。最近几年随着消费升级需求,厨房家电的品类呈现快速多元化发展,本次疫情更加进一步推动了一些网红新品类的渗透。

目前虽然疫情好转、各地陆续复工复产不再宅家,但小家电各品类,无论是刚需大单品还是长尾细分品类都延续了高增长、甚至同比表现更优,我们认为,小家电的热度并非仅仅疫情期间被迫宅家所带来的昙花一现,受益疫情宅家对人们消费习惯的影响,小家电的热度可维持较长时间。

三、财务指标

1、公司业绩

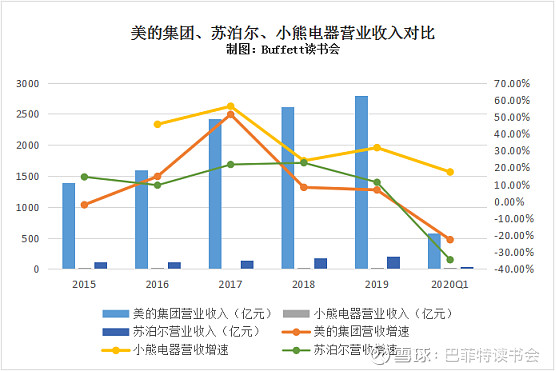

2019年美的集团营收总额2793.81亿元,同比增加6.71%,其中生活家电零售额为 1289 亿元,同比增长 3.6%。由于不断有新品类出现,生活家电整体规模 维持了稳健增长,吸尘器、电饭煲、料理机零售额相比去年同期分别实现 3.2%、3.5%和 1.4%的增长。2020年一季度,美的集团实现营收583.56亿元,同比下降22.71%。

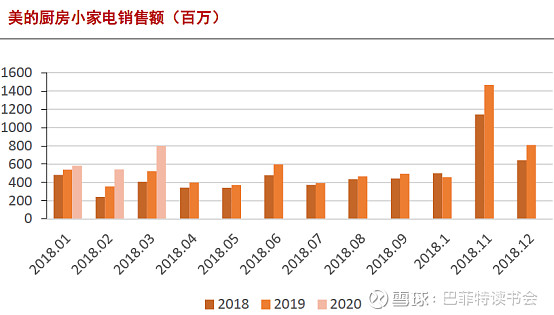

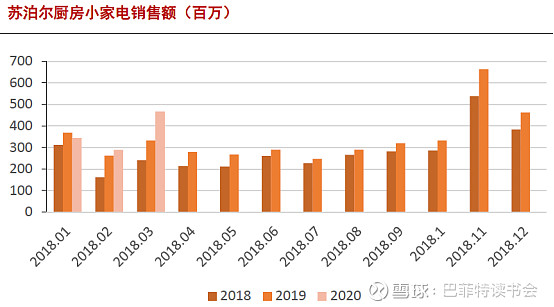

据阿里平台厨房小家电数据显示,美的一季度阿里平台销售额19.2亿,同比增长35.4%,稳居行业龙头位置,跟行业增长趋势一致。美的厨房小家电主要以传统品类为主,且品类集中度较高,前五位产品分别为电饭煲、微波炉、电烤箱、电压力锅、破壁机,共计占比超过五成以上。

苏泊尔2019年营业收入198.53亿元,同比上涨11.22%,其中电器产品营业收入135.2亿元,同比上升13.98%。2020年一季度,苏泊尔实现营收35.81亿元,同比下降34.57%。

其中厨房小家电苏泊尔在阿里平台一季度销售额11.0亿,同比增长14.1%。由于针对疫情的市场营销策略调整相对滞后,2月份同比增长仅为10%。3月份伴随天猫女王节的促销,销量提升相对明显,同比增长40%。电饭煲仍是苏泊尔销售额第一产品,占比超过两成。从2月份开始,电饼铛销量额占比快速提升,从6%上升至16%,此外,电热火锅、绞肉机、电炖锅等产品销售额也快速增长。

小熊电器2019年营业收入26.88亿元,同比上升31.7%,2020年一季度营业收入7.4亿元,同比上升17.32%。

2020年一季度受疫情影响,美的集团和苏泊尔增速均为负数,小熊电器占据网销优势,一季度营收依旧保持两位数的增幅。

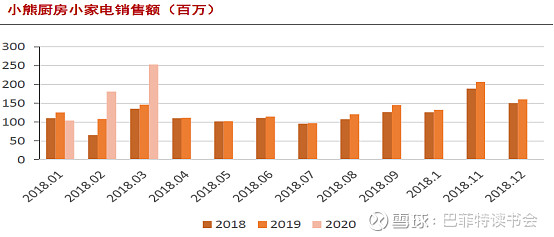

小熊作为小家电细分市场王者,一直在一些长尾的网红小品类上深耕细作,主营品类在疫情时期增长较快,在阿里平台一季度销售额5.4亿,同比增长41.5%。此外小熊因为一季度产品供应链受疫情影响,3月份有几十款产品处于缺货状态。

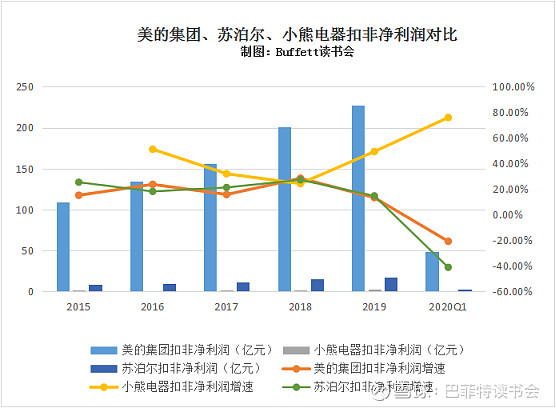

美的集团2019年扣非净利润227.24亿元,同比上涨13.29%,2020年一季度实现营收48.17亿元,同比下降20.84%;

苏泊尔2019年扣非净利润17.34亿元,同比上涨14.65%,2020年一季度营收2.93亿元,同比下降41.21%。

小熊电器2019年扣非净利润2.67亿元,同比上涨49.28%,2020年一季度营收0.99亿元,同比上升75.91%。

2、盈利水平

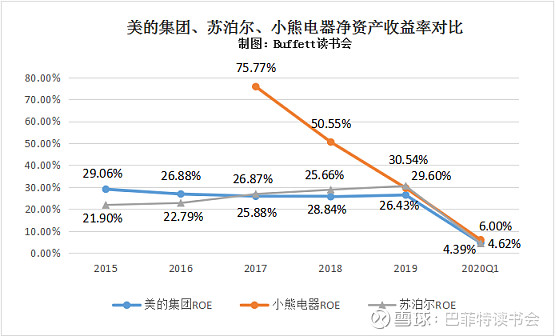

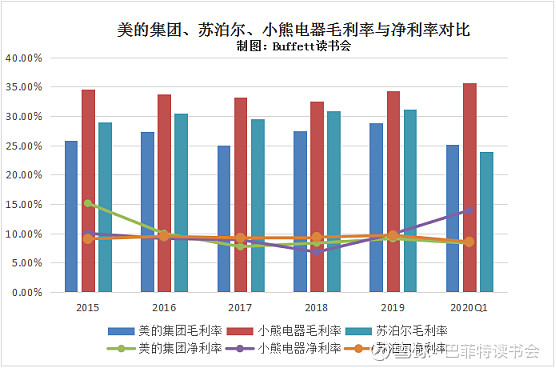

从净资产收益率上来看,美的和苏泊尔的净资产收益率都保持的比较平稳,都在25%-30%之间,而小熊电器的净资产收益率则变动幅度比较大,从2017年的75.77%,到2018年的50.55%,到2019年下降到29.6%。

从毛利率上来看,小熊电器的毛利率是最高的,2019年小熊电器毛利率为34.26%,2020年一季度毛利率为35.64%;从净利率上看,小熊电器也是最高的,2019年净利率为9.9%,2020年一季度净利率为13.93%。

3、偿债情况

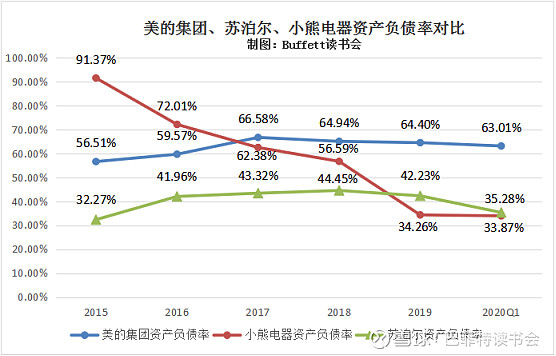

从资产负债率上看,美的和苏泊尔都比较稳定,美的长年保持在60%左右的资产负债率,苏泊尔资产负债率更低一些,一直在40%左右,并且还在在逐年下降。小熊电器的资产负债率则是大幅下降,五年时间,小熊电器从上市前被诟病的高负债率从91.37%下降到了34.26%,小熊的财务情况越来越健康。

4、运营能力

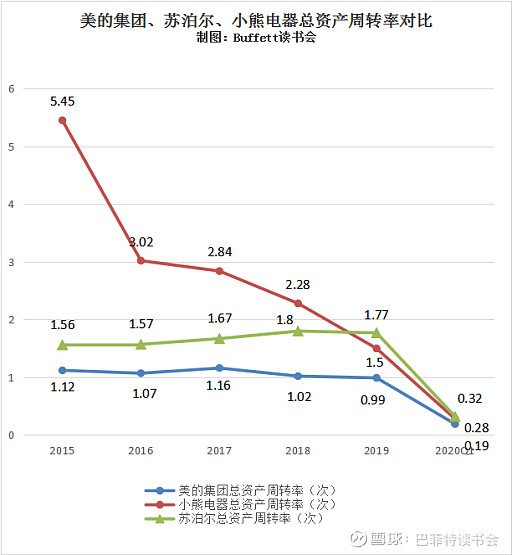

总资产周转率苏泊尔最高,基本上常年稳定在1.7-1.8之间;小熊电器资产周转率下降幅度最大,从15年的5.45下降到19年的1.5;美的集团总资产周转率则最低,一直在1左右。

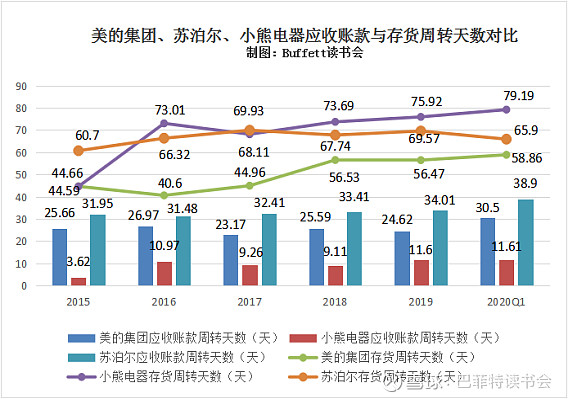

从应收账款周转天数上看,小熊电器是最低的,而存货周转天数小熊电器是最高的。主要原因在于线上电商渠道一直是小熊电器最主要的销售渠道。小熊电器的产品主要通过线上经销、电商平台入仓和线上直销方式在天猫商城、京东商城、唯品会、苏宁易购等主流电商平台和拼多多、平安好医生等新兴电商平台进行销售。

因为公司主要以线上销售为主,且第四季度为销售旺季,公司为满足线上销售第四季度及次年春节推出的促销活动,需在年末进行备货,导致期末存货余额较大,存货周转率低于行业平均水平。

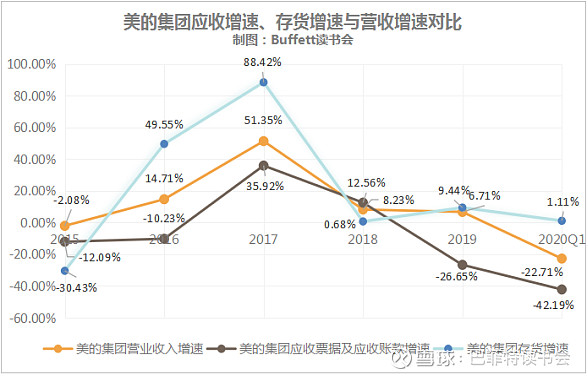

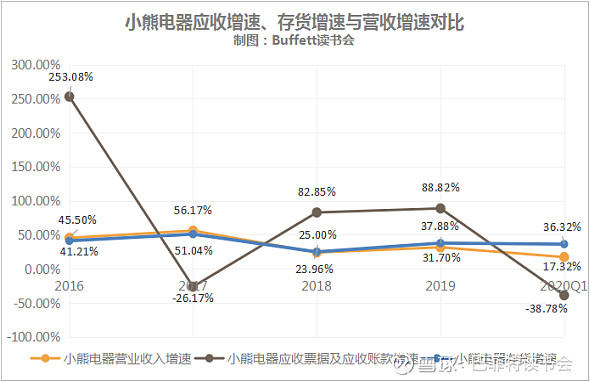

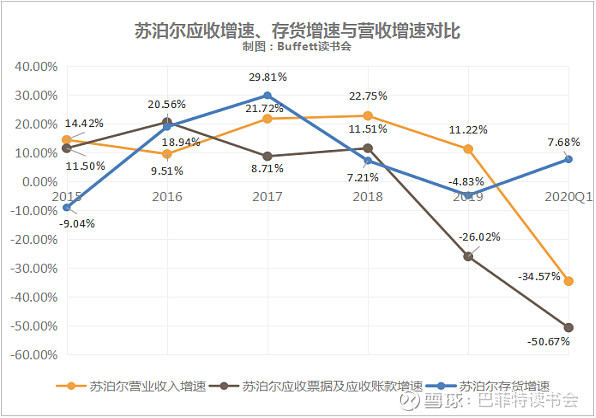

5、应收与存货增速

美的集团应收、存货的增速与营收增速的趋势是保持一致的。

小熊电器存货增速与营收增速基本上是保持一致的,应收账款增速高于营收增速。

苏泊尔应收账款和存货增速与营收增速趋势是一致的,2020年一季度受疫情影响,存货增速有较大幅度上升。

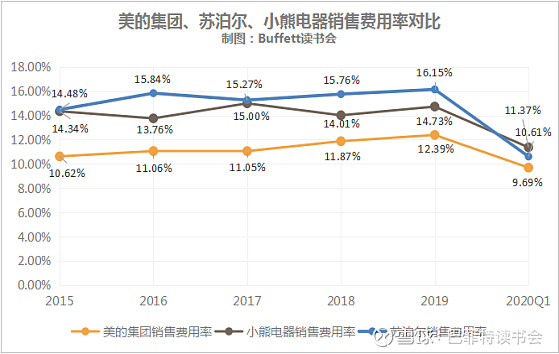

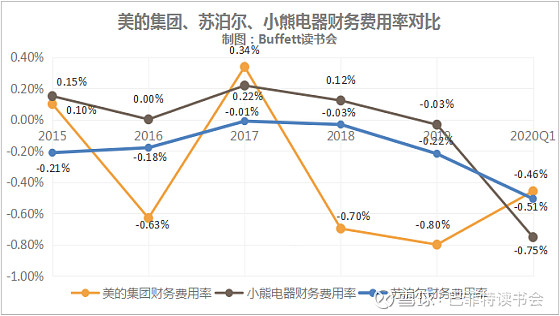

6、三费情况

从销售费用率上看,三家差距不是很大,但是由于三家公司营收体量差别很大,所以费用总量上差别还是很大的。

三家公司财务费用率控制的都比较好,2019年三家公司财务费用率都是负数。

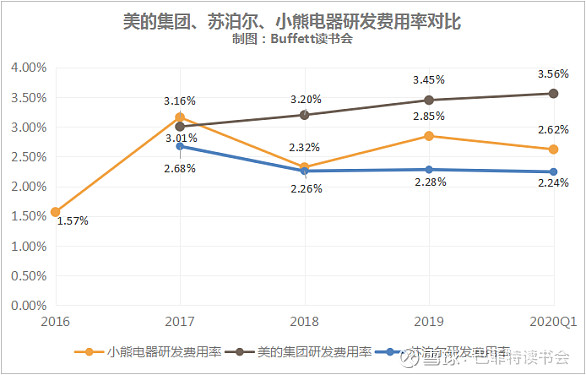

7、研发情况

对比三家公司,美的集团的研发费用率最高,且呈逐年上升趋势;苏泊尔的研发费用率最低。

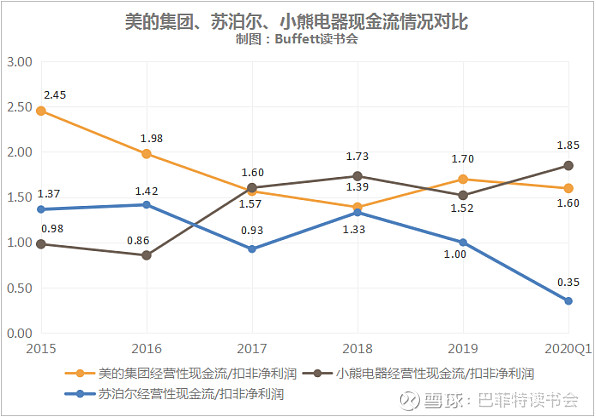

8、现金流情况

三家公司中,美的和小熊电器的现金流情况非常好,经营性现金流都远高于扣非净利润。苏泊尔2019年的现金流情况也还可以,经营性现金与扣非净利润基本持平,2020年一季度现金流情况则比较差,远低于扣非净利润。

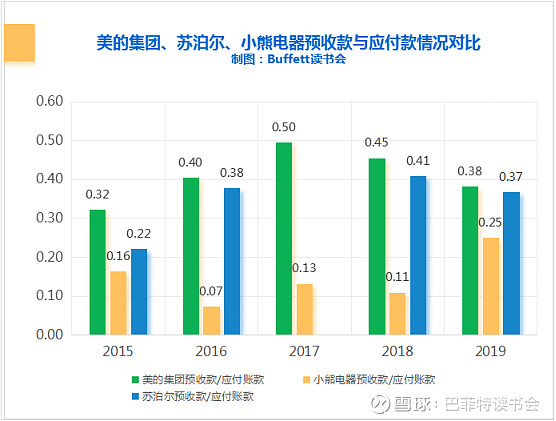

9、预收款与应付款对比

对比三家公司,美的集团的预收款能力是最强的,对下游经销商的掌控能力比较强;小熊电器预收款能力则比较弱,由于高度依赖于电商平台,销售渠道比较单一,对平台的依赖性过高。

10、股息率

三家公司中,美的集团的股息率最高,近几年的分红派息均超过了银行同期利率水平,小熊电器去年上市后今年第一次分红配股,股息率为0.94。

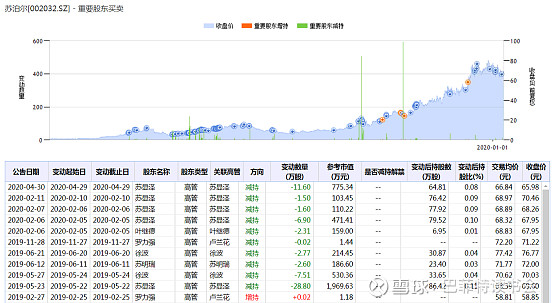

11、重要股东买卖

美的集团和苏泊尔2019年底和2020年初都有高管减持。

12、杜邦分析

美的集团得益于销售净利率的提升,尽管资产周转率和权益乘数有所下降,但是净资产周收益率同比去年还是有小幅提升。

苏泊尔同样也是在销售净利率上有小幅提高,净资产收益率微涨。

小熊电器由于资产周转率与去年同比出现较大幅度下降,此外由于资产负债率大幅下降导致权益乘数也下降不少,导致净资产收益率同比去年下降了一半,但是销售净利率还是上升的。

13、估值

美的集团目前估值已经到高位线附近了。

苏泊尔目前估值已经在高位线上方了。

小熊电器最近估值一直居高不下,已经远超高位线了。

四、小结

从财务指标上看这三家公司,我们总结如下:

1、营收规模还是“老大哥”美的最大,但是营收增速上还是先来的“小老弟”小熊电器势头最猛。

2、盈利水平上,小熊电器完胜美的和苏泊尔,毛利率和净利率小熊电器都是最高的。

3、资产负债率上,小熊电器逐年下降,三家公司资产负债率最低,财务最健康。

4、费用率上看,美的集团销售费用率最低,苏泊尔管理费用率最低。

5、研发投入上,美的集团研发投入最多。

6、现金流方面,美的集团和小熊电器的现金流都是杠杠的,虽然苏泊尔也还可以,但是货比三家,还是美的和小熊现金流最好。

7、股息率上看,还是“老大哥”对股东最好,股息率最高,另外两家也就稍微意思意思,远低于银行同期存款利率。

8、要说这三家公司目前的估值,那只能用六个字来表示,那就是“高,很高,非常高”,一家更比一家高,目前小熊电器最最高。

虽然小熊看起来很美,但是我们还是要表扬一下美的。一家大象级别的公司,在互联网的浪潮到来之时,其创新一点都不逊于新生代。鉴于其技术创新的实力,产品供应链的管理能力,和深入人心的品牌根基,我们相信美的的未来依然会很美。

五、未来展望

很久以前,小家电和大家电类似,更多以耐用品的身份满足广大家庭的功能需求。

随着消费升级和渠道变迁,小家电逐步经历“快消品化”的过程。

小家电市值在电商、内容平台等快速发展所引领的新消费时代中快速发展成长起来的,渠道、营销的变化使得一批新进入者能够以较低的成本进入已较为成熟的市场,并获得一定市场份额,在这一过程中,是否能够持续地推出爆款是关键武器。

过去两年抖音、快手等内容平台、直播电商快速发展,蓝海已逐渐变红海,传统龙头品牌开始意识到这一营销模式的重要性,并纷纷进入,传统龙头有较强的资金实力,新消费时代的竞争即将进入下一阶段。

在这一阶段新进入者体量小、更轻便,更易于应对产品快速迭代,但同时,新进入者的体量决定了其同时面临产品扩张、渠道扩张、中后台巩固建设等多方面挑战,原有的营销能力优势也面临流量价格高涨的风险;相比较而言,传统厂商虽然体量更大、组织架构复杂,面对快速响应的要求调整难度更高,但传统企业具备较强的资金实力、完善的供应链体系,如果能够成功完成调整,将会保持龙头地位,甚至进入新一轮的增长。

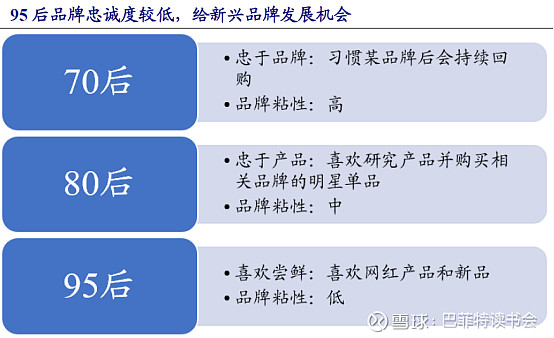

此外,小家电的很大一部分群体是95后,根据艾瑞咨询调研数据,70后习惯某品牌后会持续回购”,80后“喜欢研究产品并购买品牌的明星单品”,而95“喜欢尝试网红产 品和新品”。这种“喜欢尝鲜、 没有固定品牌偏好”的消费者特给了新兴品牌发展的机会。

95后出生于物质相对富足的年代,且多为独生子女。富足的物质条件使其对产品的实用性重视程度降低。独生子女的经历使他们比上一代人更渴望获得共鸣,而产品与消费者的共鸣往往藏在细节中,如品牌背后的故事、文化、时尚元素等,新一代的消费者愿意为“精神”买单。

总而言之,谁能更能读懂年轻人的心,谁就将拥有更多的市场份额。

$美的集团(SZ000333)$ $苏泊尔(SZ002032)$ $小熊电器(SZ002959)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计