||BY 周立秋 原文刊载于红刊财经(hkcj2016)

投资者更喜欢规模大、经营良好、记录优良且与未来盈利持续增加的企业,这是很自然、合理的。这些期望看起来合情合理,有理有据,但在现实中往往无法实现。昨日的龙头企业很多在今天已经没落。类似的故事在未来还有可能继续上演。

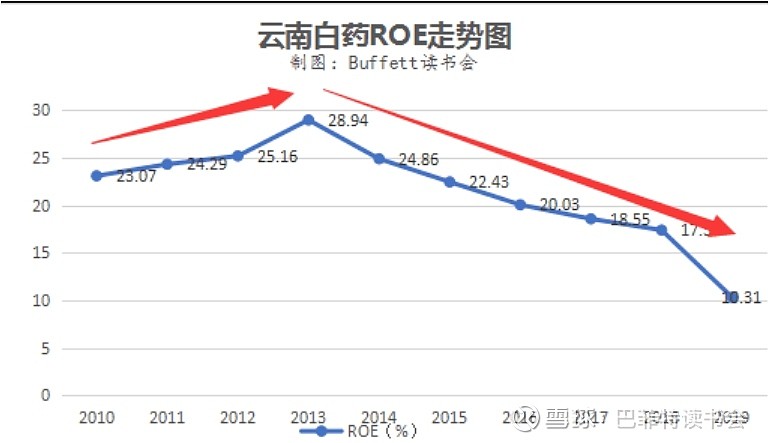

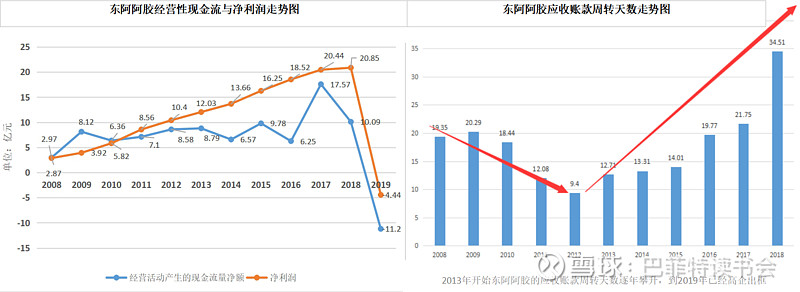

这是格雷厄姆在《证券分析》中的一段话。今天重新读到这里的时候,我想起了前两年跟踪的东阿阿胶和云南白药。从这两家公司过往的历史数据中(比如2013之前的云南白药回报率节节攀升,2017之前的阿胶回报率稳定,现金流持续回升),我们曾模糊地看到他们曾经优秀的身影,但接下来便一蹶不振。我本人一向喜欢落难的王子,也曾多次在腾讯、隆基、生物股份等大小王子受难时介入而受到肯定和奖赏。但阿胶和白药这两家公司,虽持续关注,却一直不敢介入 ,根本的原因还是无法确认他们是“暂时落难”还是“已经近黄昏”。

这里的“无法下定”其实说的就是在定性分析无法确认的情况下,仅仅凭历史数据定量的趋势分析,我们还无法按下“可以买入”的决心按钮。

定量和定性分析的内涵分别是什么?如何使用这两种分析工具?鉴于有童鞋留言咨询,这里我们借梳理自身投研思路的机会,一并做了回答。

发现优秀公司的两类方法

复盘多年投资经历,总结发现优秀公司的分析方法大致有两类:

第一类是由定量支持先入为主,按照“微观优秀、中观突出、宏观正确”的思路,找到具体的公司。如果公司的毛利率、回报率、成长性有吸引力,然后对比同业,并在宏观层面求证发展逻辑的正确性,进而锁定投研标的。

第二类是由定性分析入手,确定赛道,再找到最优秀的选手。行业赛道好,模式好,市场空间大,由此缩小选择面,然后拉取数据定量对比,最后锁定公司——有业绩的看盈利能力、运营能力、回报能力;没有业绩的,看研发管线,市场空间,看团队经验和产业化能力。

定量和定性分析的内涵要素

格雷厄姆将定量因素定义为公司的各类统计数据,“包括损益表和资产负债表中的所有有用的项目,还包括和以下方面相关的其他数据,如产量、单位价格、成本、产能、未完成订单等。这些五花八门的统计数据还可以被归入下列子类:资本;盈利和股息;资产和负债;营运统计数字”。

对公司的基本面的定量分析很重要,价值投资者大多数也都是自下而上,从微观着眼的。我本人喜欢在优秀的行业里找定量数据比较优秀的公司,收获很大。但我也喜欢寻找“落难的王子”,在其深陷泥泞时搀扶其一把,然后等待其康复回朝后带来奖赏。历史定量数据优秀的公司就是我们想要的“王子”么?如果不是,那么什么样的公司才是我们真正要追求的“王子”?

“人们认为表现得比平均水平糟的行业就是处于‘不利的状态’,自然而然要避而远之;而那些表现优秀的行业则处于‘有利的状态’。这种看法是合情合理的,但这类结论可能往往是错误的。”格雷厄姆告诫投资者,“过去的表现是一种事实,但未来的趋势只是一种假设。市场存在一种强大的“均值回归”现象,公司发展特别好的时光和特别坏的年景不可能永远持续下去”。"即便一只证券的统计表现令人满意,但若投资者对其未来前景不确定或对管理层不信任,依然会将其拒之门外"。如果只是以历史定量的数据就做出投资决策判断未免武断,只有看到管理层足够理性并和股东利益高度一致、只有穿透当前的好时光和坏年景,看到更远的未来“宏观正确”的发展逻辑,才能形成有力的定性决策。

也就是说,历史数据的优秀只能说明一家公司具有一定的贵族基因,但若按“一家公司的价值完全由其未来决定”的观点来看,只有当公司的未来也同样优秀时,他才配得上“王子”的称号。

未来的优秀如何判定?在实践中,我们按照对一家初创公司的判断逻辑,重点还是看公司的核心竞争力、业务模式、行业空间、团队能力和经验品质。在没有足够数据支持的情况,定性的判断起到了决定性的作用。

定性因素则涉及以下事项:“包括业务性质,企业在行业中的地位,个体情况,地理位置,经营特点,管理风格,以及企业、行业和一般业务的前景”。格雷厄姆在《证券分析》中的这段论述表明,他在分析公司时不只是看经营数据,还要研究分析公司的经营环境、行业特点、管理团队,还同时强调了业务前景的重要性。也就是说,格雷厄姆在1934年之前已经开始通过定性的分析——关注公司的未来成长对公司内在价值的影响。

定性因素重点强调的是:业务性质和管理风格。

业务性质的判断要素包括:公司的商业模式、公司的核心竞争力和行业发展趋势。

品牌、客户转换成本、防御性的难以模仿的商业模式、特许经营权、规模经济、可扩展的商业模式、创新能力都是公司核心竞争力的构成要素。

业务前景主要看行业的发展空间、行业的集中度、行业的发展趋势、行业内外的竞合态势,国家政策都会影响到行业的发展。在判断一家公司中期的发展趋势时,行业的影响因素不可小觑。(优秀的团队在看到趋势改变时,会提前储备力量,以备在远期转型升级,调整赛道)。

管理风格的判断要素包括:运营管理能力、理性程度、股东回报创造能力、关键里程碑的规划和实现、投资项目的方向和效率等。

定性和定量,这两种分析方法并非完全割裂,二者代表了看问题的不同角度,一个是从过去往前看,一个是从当下往前看。但终点都是一致的,都是在判定公司的价值,都是往前看。在实际投研过程中,两种方法实际是交叉使用、相互印证。

对公司业务性质的判断,更多的需要看公司和行业的发展逻辑,这些逻辑大多依赖经验的主观判断。但在对公司续关注的过程中,如果公司能够按照设想的逻辑持续发展落地,那么之后财报的量化数据就会支持、印证逻辑,如果事实与逻辑相悖,那量化的数据也会用脚投票。

有时也可以通过历史数据得出关于未来的定性结论,比如“公司的毛利率正在日益下滑,这说明行业的竞争日益加剧,公司的竞争力正在下降”,特别是管理层的运营能力、行为习惯和股东利益一致性需要特别依赖历史数据进行判定,因为“江山易改、本性难移”,我们也相信由这些数据得出的定性结论对未来有一定的推定意义;有时通过定性的分析,我们也可以得出定量的结论。

定性优先的五种情况和应对策略

在实际的投研过程中,我们通常会遇到以下几种情况:

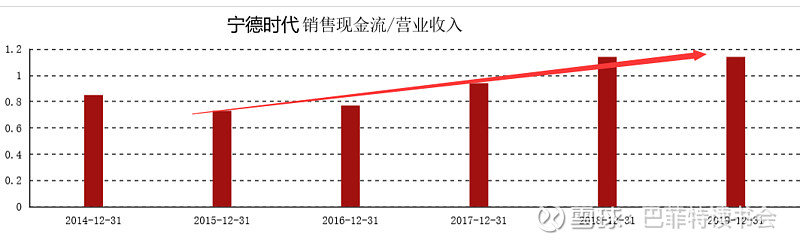

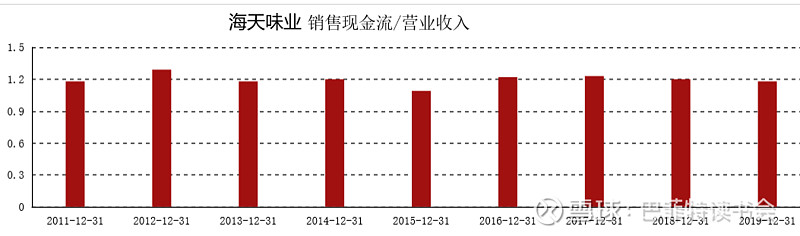

1. 逻辑定性优秀、定量数据完美支持,但没有安全边际。确定性近乎完美的公司,估值一直都很高。投资者需要以超乎寻常的耐心等待好价格的出现。比如宁德时代、恒瑞和海天味业。

(宁德的现金流折射了其对上下游的话语权)

在定性结论得到定量支持时,我们坚定了信心,因而在蔚来汽车自燃事件后其股价跌到70以下时,我们快速跑步进场。

在这次疫情期间,一直关注的海天味业也难得落到了90左右的低位,不由分说,我们便顺势加仓。

(海天销售现金流/营收9年没有低于1,而且净资产收益率长期高位,堪比茅台!)

2.未来发展逻辑定性良好,定量部分支持。但随着业绩改善,预期定量数据将充分支持定性逻辑。建议深度跟踪并选择逆势加仓。比如生物股份,公司毛利率长期维持在高位、即使是在最困难的时刻,公司的研发支出也都未有削减。因为预期随着生猪存栏量恢复,尤其是头部企业,从而促进生物股份业绩攀升,因而在该公司业绩底部时,我们选择了加仓。

3.逻辑定性优秀、定量数据无法支持,建议根据未来现金流折现思路评估公司价值。比如创新药产品上市前夜。如果公司研发效率高、产业化能力较强,产品可替代品少,市场空间大,即在较弱的定量数据面前,如果定性具有绝对优势,投资者或可以期待未来数据支持定性。比如康希诺和沃森生物。两家公司的核心逻辑是:A.赛道优秀。疫苗行业的毛利率、成长性和爆发性都很诱人。B.医保控费推动。疫苗的推广使用可以节约未来药品的使用。C.门槛高、竞争格局良好。虽然投入高、周期长,但护城河也高,回报也高。行业龙头之间虽有竞争,但并没有千军万马百舸争流的局面。D.我国成人自费疫苗市场刚刚启动。随着未来人们健康防范意识、疫苗消费意识增强,市场苗增长空间巨大。

两家公司的“故事”虽好,但财务数据实在是太难看了。从定量的角度,很难判断。在这种情况下,我们可以从“价值是一家公司倾其一生创造的自由现金流折现之和”角度理解,由绝对优势的定性结论形成的定量数值也可以作为投资决策依据,即,公司的产品切中了消费者的某种痛点,需求旺盛,未来自由现金流创造能力优秀,那我们就按其在未来可以预期产生的现金流折现推断,如果公司的内在价值远远高于买入价格,形成巨大的安全边际,这样的投资往往显示出特别的魅力。

4.逻辑定性出现不确定性,定量数据亦无法支持。君子不立危墙之下,建议躲开。天齐锂业作为新能源产业链上非常重量级的一个关键公司,本人曾经连续调研跟踪,并在2019年配股前重仓持有。因为定量的财务基本面非常差、锂价同时下行,新能源汽车销量下滑,最重要的是公司的债务杠杆太大,利息费用吞噬了公司的利润。我们的重仓公司居然会有这样基本面?很多朋友也开始怀疑我们的眼光。当时我的判断是:1.锂价已经跌破成本价,2.新能源的趋势未改,3.公司所拥有锂矿的品味和成本具有绝对优势。4,最关键的是,2019年10月现场调研时,管理层告知,澳洲的氢氧化锂一期即将点火,2020的长单已经签署完毕。本着“发展是解决一切问题的根本”的思路,我做出了天齐“不是穷,而是急”的结论,等融资手段陆续落地,市场自然会给与反应。但在基本面数据未有改变的时候,2020年春节,天齐公告说澳洲项目无限期延后。之前工程款一再增加,现在又无限延后,以本人多年房产甲方的经验,我感觉到公司的管理能力有问题。经营不善、债务压力和行业下行周期又可能压制公司的发展,侵蚀公司的自由现金流。面对多重风险,不确定性增加,我们在小赚的基础上,做出了调仓的安排。

5.未来成长确定性不足,定量数据历史趋势良好,但近期数据堪忧,建议作壁上观。

比如云南白药,我们认为进入竞争激烈的日化行业并不能发挥公司的竞争优势。

在东阿阿胶的问题上,经过市场调研,我们得出的结论是:传统胶块的熬制方案已与快节奏的现代生活脱节,驴皮的稀缺是一个伪命题,面对福牌、信牌、同仁堂的竞争,阿胶的护城河正在遭受侵蚀。这个定性的结论在公司现金流2017年开始的走势方面得到了印证,同时我们在公司的财报中也看到2017年应收账款的增速(同比增133.21%)超过了营收增速(同比增16%),实际上这个问题在2013年开始已经显现:现金流下滑,应收账款周转天数增加。

从以上的案例分析来看,在投资分析过程中,虽然定量和定性的分析是交叉进行的,但最终能不能找到一种很舒服的、可以投资的感觉,很大程度上要看定性分析的结论。可以这么说,所有的定量分析都要回归定性,由定性分析形成最终是不是“可以投资”的结论。如果定性分析没有得出甜美的感觉,而是苦涩或者火辣,我们一般会立刻、马上终止研究。

定量优先:从安全边际发现弯腰捡钱的机会

投资者在市场中赚到的钱有两种:

第一种是公司成长带来的价值增长与溢价;前面5种情形其实就是在说公司未来有没有足够的成长能力。

然而,我们在看重成长的同时,还有一种情况同样不容忽视:

第二种是安全边际缩小、价格回归价值带来的估值修复。安全边际越大,修复空间越大,投资价值越大。

如果定性的中期发展逻辑发展一般,但定量分析优秀,如果有安全边际,未尝不是好的投资项目。比如:2019年的兖州煤业、民生银行,PB处于低位线,且股息率高(6%以上)。如果价格显示了巨大的安全边际和估值修复空间,这样的定量分析的结果就会直接形成“可以投资”的定性结论。之所以说这种情况不算例外,是因为这种方法恰恰是格雷厄姆和巴菲特早期投资的风格,在大萧条的年代他们按照净流动资产估值确实找到了不少宝贝,不过在货币泛滥、估值高企的今天要发现这种机会非常难得,而且一不小心就会踩到——周期股和夕阳公司的地雷。保守的投资者在遇到这种情况时一定要谨慎、谨慎、再谨慎。

成长是舞台上光环闪耀的明星,像雾像风又像雨,美妙但让人捉摸不透。而在内在价值范围内的安全边际却是含金量极高的富矿,正如格雷厄姆所说:即使是成长一般的价值股往往也会因价格过低、安全边际巨大,而显示出巨大的投资价值。

定性定量都优秀,如果没有调研支持,也要坚决放弃

巴菲特强调,一个人应该在自己的能力圈内做投资。

对我们而言,如果投资的项目超出了能力圈,看不懂、看不到就意味着风险和麻烦。无调研,不决策。调研就是一个人能力圈的试金石。按一级市场投资前投研的思路,我们一定会访问标的公司的同行、供应商、客户。如果不调研、调研不到或者调研无果,那么我们铁定会放弃这类公司,或者说没有访问调研记录的项目是没有机会上投决会的,我们放弃的原因一般是“我们看不懂”“看不透”。在二级市场上,我们延续了这种工作方式。

IVD公司基蛋生物,财务定量和定性分析都很不错,我们跟踪了很久,由于在多方医院走访中都没有了解到该公司的产品反馈,尤其是在该公司所在的江苏地区,于是,我们终止了跟踪。后来该公司在新型肺炎疫情期间异军突起。这是我们觉得非常很可惜的一家公司。同样的情况还有,在2017年我们发现了定量和定性分析都很优秀的亿联网络,但由于该公司的业务大多在海外,无法调研到位,从国内外企和陆家嘴知名机构拍过来的照片中我们也没有发现该公司的产品。于是,我们毅然决然终止了跟踪。

经常有童鞋说,这个公司很优秀你怎么没买?我经常开玩笑说我错过的美女多了去了。然而我们真实的苦衷是——我们的能力圈有限。如果没有一个触角可以感知到被投公司,公司即使再优秀,我们都会坚决放弃。保守是我们的风格,毕竟少犯错,睡得着比什么重要。

“有事实支持的价值”是投资分析决策的基础

无容置疑,成长股的价值主要由未来决定。为避免极端的判断(一般是极度的乐观),格雷厄姆在《证券分析》中给学生们提出了两点建议:1.分析应主要考虑有事实支持的价值,而非建立在预期基础上的价值。2.投机者的成功主要在于其对未来的预测或猜测能力,而投资者必须考虑到其未来可能的变化,并将各种风险考虑在内。

这里的“事实支持”非常重要,即当面对一家研发型的医药公司时,我们也要核实未来产品需求的真实和强烈性(即痛点而非痒点)、客户的真实可得性、产品功能的卓越性,公司研发进程的确定性、产业化的可视性、团队知识经验的可靠性等。而纯粹的预期价值就像当初乐视网贾会计画的大饼。

$宁德时代(SZ300750)$ $海天味业(SH603288)$ $乐视网(SZ300104)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计