前一阵子将近两个月的全民“坐月子”,让很多平时十指不沾阳春水的朋友们都纷纷硬着头皮下厨房,开启了一轮朋友圈“厨艺大赛”。

下厨房少不了调味品这个好伙伴,打开买菜软件搜一搜,酱油、蚝油、调味酱,第一个都是海天的。看来不管疫情如何,该喝的酱油还是得喝呐,外面饭店里喝不到就在家里喝。

今年酱油的味道不错,一方面是因为无添加政策落地,酱油质量更放心,二是消费行业特性决定了公司增长确定。

这一次宇宙疫情,百年一遇,很多行业都遭遇重挫,股价滑坡。

风口总在变,消费永不眠。市场在这个阶段开始有效,当所有行业普遍会受到影响的时候,日常消费品公司的业绩将显示出抗周期的特性,资金开始涌向消费板块。我们篮子里的海天味业、恒顺醋业最近甚至还创了新高!

前两天海天味业2019年年报成绩单新鲜出炉,接下来就让我们去看一下吧。

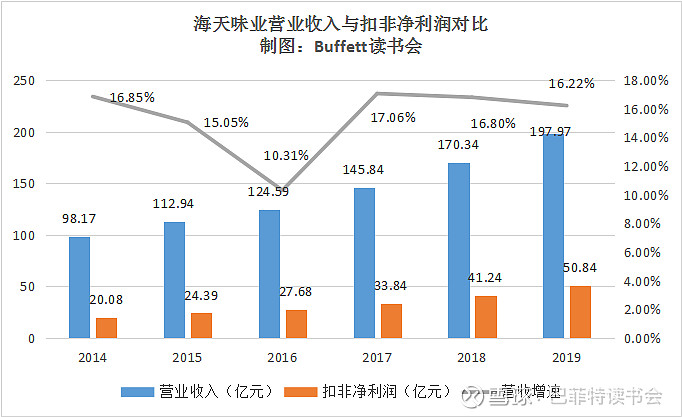

一、公司业绩

报告期内,公司营业收入197.97 亿元,同比增长16.22%;扣非净利润50.84亿元,同比增长22.64%。公司业绩继续保持着稳定的发展,保持着优等生的成绩。

从品类来看,酱油品类实现营收116.29亿,增长13.60%,收入与销量保持同步增长;高端酱油的增速率高于中低端酱油,19 年高中低的酱油比例大约为4:5:1。蚝油实现营收34.90 亿,增长22.21%,蚝油继续保持较快增长势头;酱料实现营收22.91 亿,增长9.52%,酱类实现了恢复性增长。

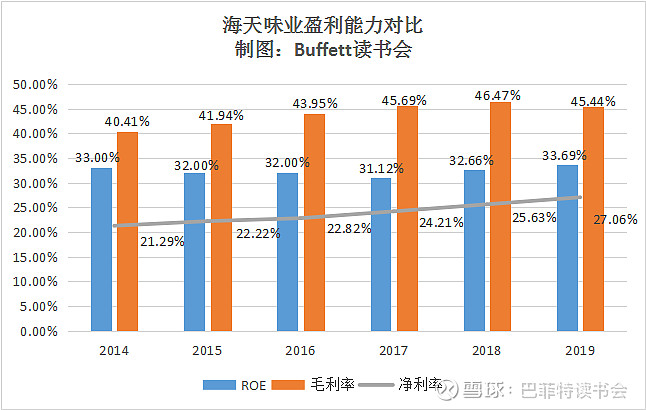

二、盈利水平

毛利率水平比去年下降了1.03个百分点,主要原因一个是蚝油销量占比的提升和黄豆的采购成本的上升。

但是得益于三费水平的降低,净利率比去年上升了1.03个百分点。

ROE水平持续稳定增长年,比去年上升了1.43个百分点。

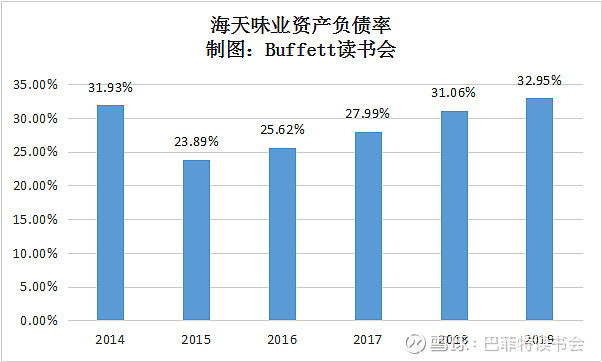

三、偿债能力

虽然海天的资产负债率逐年上升,但是无任何借款,负债均为经营性负债,所以财务状况是非常健康的。

有些负债会蚕食股东权益,有些负债却增加了公司的自由现金流,是公司的资产。

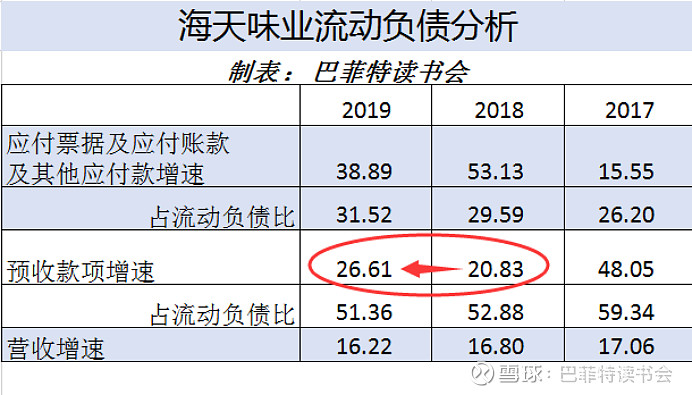

海天味业的应付款和预收的占比相对稳定,而且都超过了营收增速,其中预收款的增速提高了6个百分点,说明海天对于终端的掌控的力量正在增强。

四、运营能力

总资产周转率与去年相比略有下降,存货周转天数与去年相比也有所上升。但应收账款周转天数依旧几乎为零。公司主要采取经销商为主的销售模式,采用“先款后货”的结算方式,有力保障公司充裕的现金流以及防止坏账的发生。因此海天基本上没有应收账款。

五、存货增速

2019年中报的时候,我们就发现海天的库存增速有很大幅度的上升,究其原因,一方面是月均销售规模增长以及春节销售旺季增加备货所致。另一方面存货中有很大一部分是原材料,黄豆、白糖等农产品是公司生产产品的主要原材料。原材料价格容易受贸易战等外部因素的影响波动,原材料价格的波动会影响毛利率,所以公司多备一些原材料有备无患也是明智的选择。

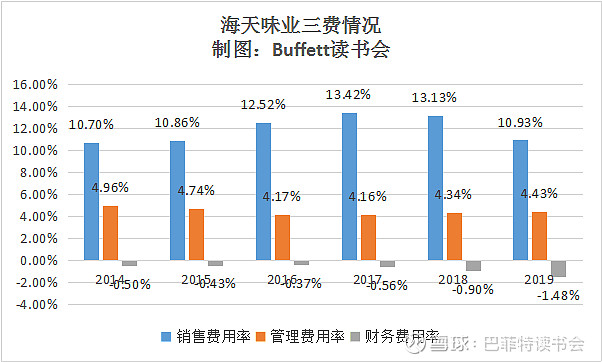

六、三费情况

2019年销售费用21.62 亿,费用率10.93%,同比下降2.2个百分点,主要是:

1、2019 年通过品牌影响力,争取到了更多优质资源,在品牌曝光频次未减少的情况下,节约了品牌投入费用。

2、优化了促销资源的投放方式,聚焦资源的精准投放,让促销资源效果最大化。

3、有部分经销商选择自提产品,运费开支下降

4、江苏工厂产能释放,有效降低了辐射市场的配送成本(华东人民喝酱油的能力不可小觑啊!!!)。

管理费用比去年增长了0.9个百分点,主要是业务规模增长,管理人员薪酬开支和其他管理费用相应增加所致。

财务净收益2.92亿,同比增加91.81%,主要是公司强化资金管理,资金收益同比提升。

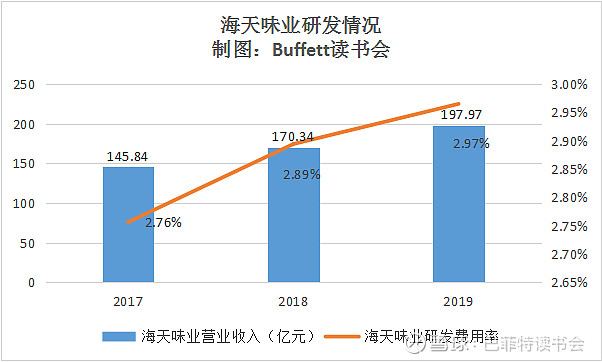

七、研发情况

2019年研发支出5.87 亿元,同比增长19.15%,研发投入占年度营业收入比例2.97%。主要聚焦技术创新、产品创新及开放式创新体系建设,布局中长期技术储备进行投入。

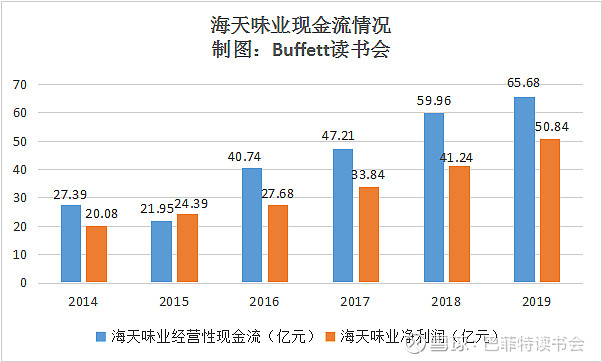

八、现金流情况

这张图是我们最喜欢的。得益于“先款后货”的模式,海天的经营性现金流十分充沛,妥妥的现金大奶牛。

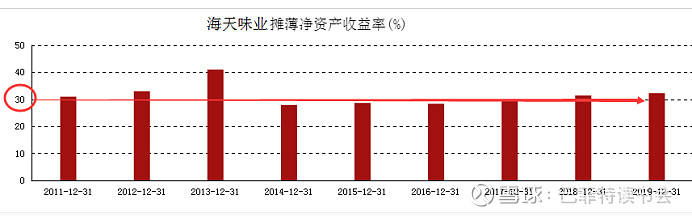

九、杜邦分析

2019年净资产收益率的提升主要得益于销售净利率的上升和权益乘数的增加,净利率的提升是重点。

历史股东权益回报率一直稳在30的水平,太赞了!毛利率高达90%的贵州茅台,其股东权益回报率也就是这个水平。对于一个传统成熟行业,有这个水平,我们自己都觉得要知足了。

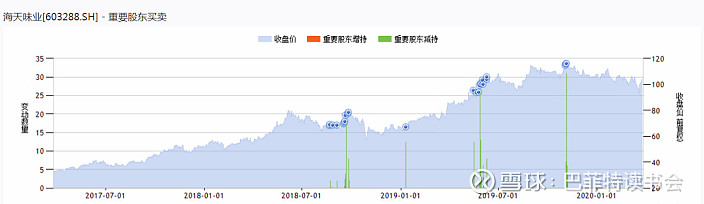

十、重要股东买卖

2019年以来,海天味业股东减持比较频繁。对于高管而言,公司给予的股权要变现才能使用,去年一年海天的估值一直处于高位,是减持的好机会。大多高管的股权并不是为了控股用,逢高减持也是考虑自己利益最大化。所以高管减持,并不一定意味着对于公司前景不看好,需要套现离场。这一点,我们会持续关注。

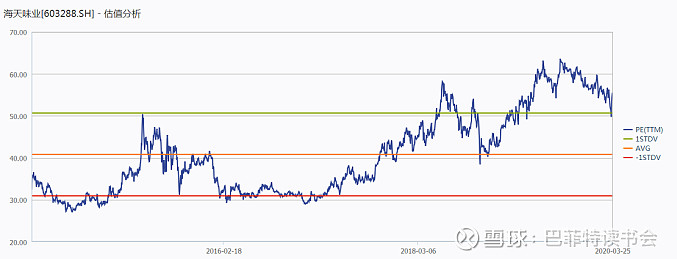

十一、估值

虽然疫情期间经过了一轮下跌,但是目前海天味业的估值依旧还在高位线上。

关注逻辑

1、抗周期性强。

不管发生什么情况,饭还是得照常吃,调味品还是依旧需要使用。但是经过这次的疫情,全皆大厨,家家晒菜谱,下厨成为了大家用来解闷和提高生活趣味的主要方式之一,而且今后也会形成一部分人的生活习惯。外面饭店里的酱油喝不到了,在家下厨一样喝。

2、消费者对于价格不敏感,提价很顺畅。

一瓶酱油,根据消费层次不同,从六七块钱到三四十块的钱的都有,平时一两个月才会去买一次,价格涨个几毛到一两元钱消费者根本也没有什么感觉。但是对公司来说,毛利率却可以有大幅度上升。

3、消费者味觉忠诚度高,不会轻易改变

不管是饭店的厨师还是家庭大厨,调味品一旦用惯了,就很难去改变他的习惯。换品牌之后,不管是口味还是色泽,都会有所改变,这是一般人都不太愿意的。

4、外卖行业的快速发展,促进调味品消费

即使是在疫情期间,还有一部分“手残党”只能每天靠外卖来“续命”。随着各地陆陆续续的复工,员工如何解决吃饭问题变成了首要问题。原来有员工食堂的,由于疫情控制需要,并不能像往常一样全部开放,因此有一大部分的人,还是只能靠点“外卖”来解决吃饭问题。

观点总结:

财务优秀!尤其是海天的资产回报率的走势,特别优秀,堪比茅台!

调味品行业本身也是一个充分竞争的行业。如何面对竞品的扩张,关键还是要做好自己,不断建立起自己的竞争壁垒。

要想稳固龙头地位,常年立于不败之地,必须解决以下两个问题。一是在对手众多的调味品行业里如何提高市场占有率,二是如何通过不断创新来加固“护城河”,提高产品竞争力。

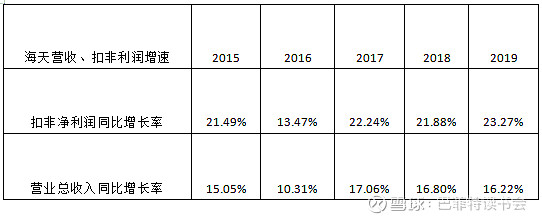

通过海天的营收和扣非利润增速来看,营收增速这两年都比较平缓,还需要市场端继续加强。

利润端增速还不错,但高毛利的产品增速其实并不理想。这是我们后面要集中关注的一点。好在管理层很重视,从近年来的研发投入就可以看出来,公司在创新方面下了不少功夫。

按照我们之前的逻辑,海天主要靠商业餐饮的路线,而且商业餐饮消费用量超过家庭消费,因此判断疫情对商业餐饮短期的影响较为负面。但随着疫情消散,Q2商业餐饮完全恢复。

餐饮依然会欣欣向荣!而且公司管理层在调研中强调,今年的业绩目标不调整,争取全力达成。

餐饮消费习惯,不是一次疫情就可以阻挡的,餐饮仍将带动调味行业继续保持稳定增长。此外,疫情将会加速调味品行业的分化和洗牌,有利于市场份额向大品牌企业集中。与其他快速消费品相比,调味品具有保存期长,消费刚性的特点,疫情对调味品总体消费的冲击有限。

业界有调价传闻,公司已经澄清2020年没有调价计划,但这不影响我们对海天酱油的热爱。

“今年酱油的味道比茅台好。”这是句玩笑。我们其实想说的是白酒受疫情影响比酱油要大,相比之下,海天酱油业绩更坚挺。

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。

@今日话题 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计@雪球达人秀