出现在抗击疫情的前线以及和热点相关的公司股价最近表现都很好。然而却一家公司似乎掉队了。

在中国疫苗行业协会发布的消息中我们看到,截至2月10日,华兰生物、智飞生物、辽宁成大、康泰生物、沃森生物等5家A股公司及康希诺生物1家港股公司正在开展新冠肺炎疫苗的研制工作,科研人员分别采用灭活疫苗、亚单位疫苗、病毒载体疫苗、核酸疫苗等不同技术路径,加班加点进行攻关。沃森生物名列其中。在沃森的公众号上我们还看到了一句振奋人心的消息:“为了更好地战胜疫情,沃森人坚持过年不停产”。

但在证券市场上,沃森为什么掉队了呢?

因为业绩么?2月7日公司发布2019业绩预告:归属于上市公司股东的净利润14,501.87万元,较上年同期减少90,118.57 万元,减幅为86.14%。

如果以扣非净利润作为参照,实际上沃森的整体业绩还是向上的。后面我们在财务指标解读时详述。

业绩的落差这可能是其中一个原因。更重要的是市场对沃森的认识可能有一些差距。我们经过调研分析,发现沃森中期业绩可能会爆发。

下面说说此刻我们选择关注沃森的几点逻辑:

从行业上看:

1.赛道优秀。疫苗行业的毛利率、成长性和爆发性都很诱人。毛利堪比白酒,如有爆品,业绩可一夜升天。人用疫苗的盈利性超过我们之前观察的动物疫苗。

2.医保控费推动。在医保控费的大背景下,两票制、带量采购政策,药企受到冲击。而且从先一步老龄化的日本控费趋势来看,药企的回报率总体呈下滑趋势。但疫苗的逻辑似乎不太一样。原因在于当下疫苗的推广使用可以节约未来药品的使用,记得有文件算过投入节约比大致为1:27。药品的趋势是降价,疫苗的价格却是上涨。

3.门槛高、竞争格局良好。虽然门槛高、投入高、周期长,但护城河也高,回报也高。行业龙头屈指可数,国际上有辉瑞、默沙东、GSK、赛诺菲,国内有武汉所、昆明所、智飞、华兰、沃森、康泰等。之间虽有竞争,但并没有千军万马百舸争流的局面。

长生生物事件之后出台的新《疫苗管理办法》促进行业在研发、临床、生产、接种、流通、监测、赔偿以及监督管理全方位进行严格管理,使得小企业各环节成本明显增高,未来疫苗行业集中度还将进一步提升,竞争格局也将进一步改善。

4.我国成人自费疫苗市场刚刚启动。人用疫苗产业分为1类政府苗和2类市场苗,政府苗基本由国企垄断,由政府定价。2类苗基本上是外资和民营创新药企的天下,由市场定价。政府苗定位为基本保障,目前主要还是一些老苗,市场苗定价较高,为消费者自选。从前两年大批女性前往香港注射HPV疫苗的情况来看,由于健康意识、疫苗消费意识增强,市场苗增长空间巨大。和发达国家疫苗消费渗透比例相比,尤其是成人一块,中国的市场才刚刚起步。

另外,根据SARS的经验,疫情会提高全社会的防范意识,之后1-2年疫苗消费会有提升趋势。

具体到公司,我们从四个方面来判断一家公司的竞争优势:

1.平台型公司更具优势。一是平台型公司研发管线多,单品失败对全局影响不大。二是平台型公司具有人才集聚和资源共享的规模优势。

2.大品类才有大市场。经历同样的研发过程,大单品的爆发力更强,经济效益更高。

3.国际化资源、经验。一是学术交流意义,二是疫苗要做大,必须要走国际化竞争路线。创新药做大,强调国际化背景,创新疫苗的发展也需要。

4.产业化能力。转产能力关系到效率,产能关系到市场供应能力。目前国内市场苗一般都是供不应求,产能效率就很关键。

下面我们就按这四点来分析沃森生物的竞争力:

沃森生物以传统疫苗起家,后通过外延收购大安、嘉和生物、实杰介入单抗、血制品,走了一些弯路,目前经过剥离,公司开始回到主业逐渐向新型疫苗领域发展。公司是集研、产、销一体化的高科技生物制药企业,在新型疫苗和抗体药物两大细分领域处于行业领先地位。公司同时拥有涵盖从分子生物学、生化与免疫学到动物药理筛选等功能在内的工艺/质量研究和开发的设施以及符合GMP标准的临床样品生产基地。

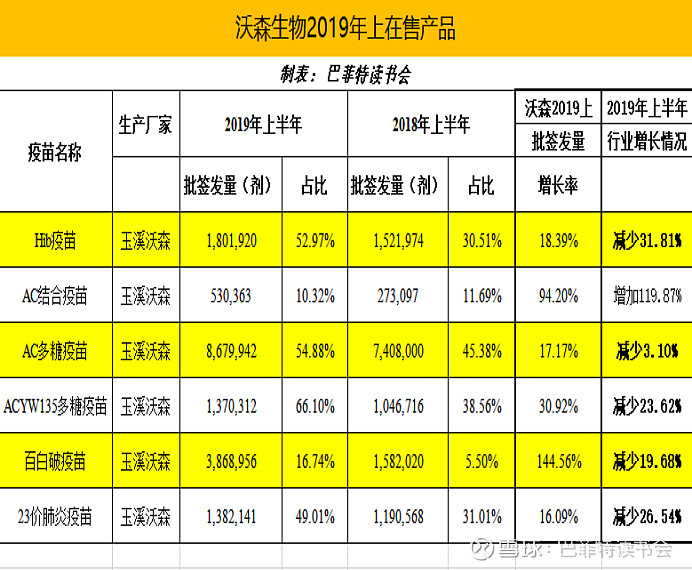

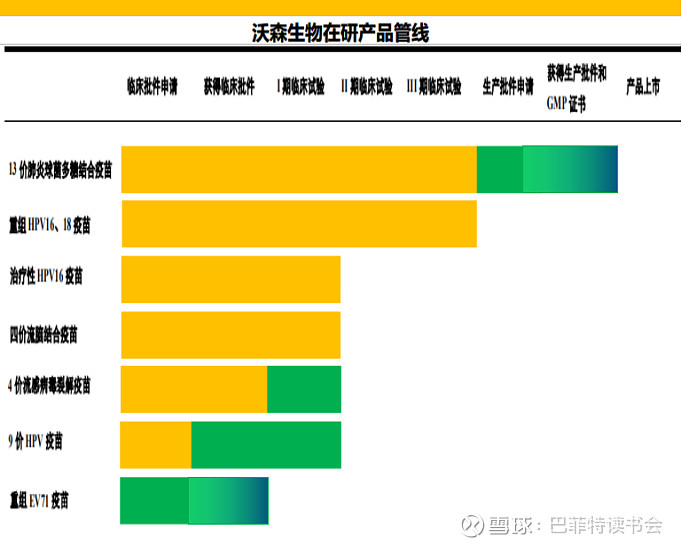

先看两张图表:

沃森生物成熟在售产品:

沃森生物在研产品管线:

从上面两张图表,我们可以看到:

1.公司产品管线丰富,具备平台型公司的特征。经过20年的积淀,公司已构建了传统疫苗、新型疫苗的研发技术平台,拥有涵盖从分子生物学、生化与免疫学到动物药理筛选等功能在内的工艺/质量研究、开发设施以及符合GMP标准的临床样品生产基地;建立了结构优良、品种丰富的产品管线,拥有全球两大重磅疫苗品种13价肺炎结合疫苗和HPV疫苗,并构建了国内领先的研发和产业化技术平台,聚集了一大批中西合璧的专业技术和管理人才,获得了一批国家“863计划”和“重大新药创制”科技重大专项支持。

2.重磅产品陆续成熟上市,将为公司贡献巨大利润。13价肺炎疫苗、2价9价HPV、重组 EV71疫苗均有重大突破。

①全球疫苗之王13 价肺炎疫苗2018 年全球销售58 亿美元,市场供不应求。

肺炎链球菌是造成肺炎、菌血症、鼻窦炎和急性中耳炎的最常见的病因,感染率最高的群体是幼龄儿童和老年群体。此外,常年患有慢性病和免疫缺陷病的人群也有较高的风险感染肺炎球菌。在全球范围内,据WHO报道,超过120万的儿童每年因为肺炎疾病死亡。其中,90%的死亡病例发生在发展中国家,但发达国家中也时有发生。例如,美国CDC报道称,仅仅美国每年就有1.7万例5岁以下的儿童感染肺炎球菌类疾病,其中造成约700例流脑和200 例死亡。

目前在售13价肺炎多糖结合疫苗由辉瑞公司独家生产,是目前唯一一款用于全年龄组人群注射的肺炎疫苗,目前已列入全球 100 多个国家的免疫规划,是全球使用最为广泛的肺炎球菌多糖结合疫苗。辉瑞全球供应订单紧张。

根据全球知名医药市场调研机构EvaluatePharma近期发布的一份报告,到2020年,辉瑞的肺炎疫苗——沛儿13(Prevnar13)仍将是全球最畅销的疫苗产品,该机构去年给出的预测数据是Prevnar13在2020年的销售额为60.8亿美元,仍将稳坐全球最畅销的5大疫苗产品榜首。

2018年,我国13价肺炎球菌多糖结合疫苗批签发量为384.8万支,同比增长437.8%,实现2017年首次批签发后的巨大飞跃,目前接种率低、市场需求极为旺盛。

对比辉瑞沛儿,沃森13价疫苗覆盖了更多的年龄段,市场空间更大。辉瑞在国内获批的接种程序是 2/4/6 月龄各接种一针,12-15月再加强一针,对于超过 6 月龄的儿童无法进行接种。相比之下国内品种沃森,总接种人群涉及 6 周龄-5 周岁,接种适龄人群更广。

(2015年国家新出生人口1523万,创历史最低水平,如果持续这将是一个长期的风险点。除非公司市占率进一步提升)

沃森13 价肺炎结合疫苗,万事俱备只欠东风,正待批签发合格证书。即将开售。

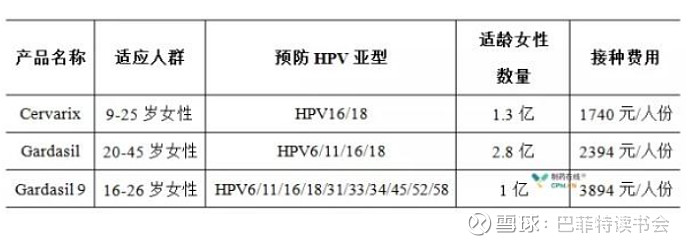

②女性宫颈癌克星HPV 年销售额突破30亿美金

根据2015 中国癌症统计报告显示,在女性特有的肿瘤发病率中,宫颈癌位居第二,仅次于乳腺癌,是最常见的妇科恶性肿瘤。2015 年国内宫颈癌新发病例预计在 9.89 万例左右,约占世界新发病例总数的 1/5。2015 年宫颈癌死亡人数 3.05 万例。近10 年来,宫颈癌的发病率呈上升和年轻化趋势,由20年前的 54 岁,提前到 45 岁。

世界卫生组织及国际癌症研究中心确认高危型HPV 病毒持续感染是宫颈癌发生的主要病因。而据一项由中国癌症基金会领导,覆盖中国 7 个地区的 19 家医院 1244 名子宫颈癌和高度病变病例的多中心研究调查结果显示:我国妇女 83%子宫颈浸润癌主要由 HPV16、18 型引起;84%的子宫颈鳞癌由 HPV16、18 型引起,且未发现子宫颈癌的优势 HPV 型别有地区差异。国外的研究数据也显示,欧洲 71.5%的宫颈癌和癌前病变由 16、18 型引起。沃森生物的二价HPV主要针对 HPV16、18 研制开发。

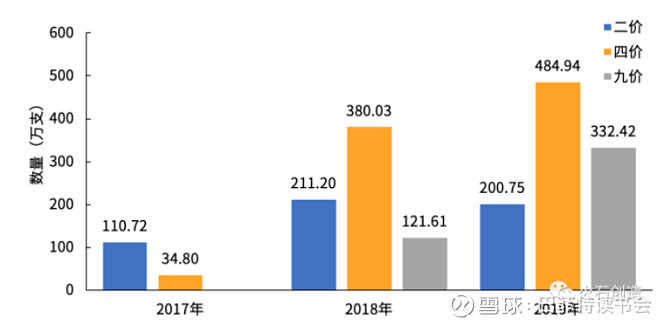

在国内在售的HPV疫苗主要是葛兰素史克(GSK)2价(希瑞适)、默沙东4价(佳达修)和9价HPV疫苗(由智飞生物代理销售),均为进口疫苗。但主要供应商默沙东 2019 年产能供给有限,2019 年默沙东 HPV 疫苗批签发量预计为 850 万支(四价和九价合计),目前国内市场供不应求。

HPV国内布局在研厂家较多,沃森生物 2 价 HPV 进度领先,目前处于报产阶段,预计2021上半年可以形成销售。公司的九价HPV 也将因此加速临床。

对比竞品,从接种年龄人群来看,GSK 二价是 9-45 岁,沃森为 9-30 岁,适龄人群 GSK 稍占优势。默沙东四价接种人群为20-45 岁,九价接种人群为 16-26 岁。沃森接种人群为 9-30 岁。沃森要取得市场优势需将客群年龄定位下调,引导市场。但考虑到9-30岁的1.8亿女性人口规模,和国内市场的熟悉铺垫,沃森取得一定的市场份额应不是问题。

④手足口病EV712018年产值为国内创新疫苗之首

③手足口病EV712018年产值为国内创新疫苗之首

重组EV71疫苗已获得《临床试验通知书》,目前已进入临床研究阶段。 EV71疫苗主要接种对象主要为6个月至3岁健康婴儿,2018年销售达50亿人民币,位列国内创新疫苗产值榜首。

手足口病(Hand, foot, mouth disease, HFMD)是一种常见的儿童感染性疾病,可由多种肠道病毒引起,多发于学龄前儿童,三岁以下婴幼儿普遍易感。其中EV71是导致手足口病的重要病原之一。多数患者症状较轻,但有些病例病情进展迅速,并发中枢神经系统疾病,可致死亡,其中以EV71感染引起的病例尤为严重 。近年来,EV71引起的手足口病,已经成为严重的公共卫生问题。家里有小盆友上学的一定知道,一旦班里有类似病例,就要全班停课隔离。目前EV71厂家主要为北京科兴,昆明所、中生集团。目前沃森正在集中优势资源加快重组EV71疫苗的临床研究和产业化进度。

另外公司在售产品23价苗、Hib、百白破也都是高产单品。目前公司产品市场反应良好,尤其是在2018年市场总体下行的情况下,沃森产品实现全线增长。

3.团队国际化基因和视野

沃森核心研发团队由来自自国家几大生物研究所的创业团队和具有海外跨国公司从业背景的专业团队组成,公司拥有博士、硕士学位人员100余人,高端海归科学家近10人。

(这里还要特别说一下公司主要管理层黄镇、李云春都是医药科班出身。董事长李云春先生有二十余年医学生物制品行业技术背景和企业管理经验。副董事长黄镇先生从事病毒和细菌性疫苗的研发和生产管理工作三十余年,领导和主持完成了7项国家级、20余项省部级科研项目,是享受国务院政府特殊津贴人员。这是沃森生物和友商管理层比较优势的地方。)

控股子公司上海泽润早在15 年就与盖茨基金会签署了《低成本 HPV疫苗开发和世界卫生组织预认证》协议,获得盖茨基金会 500+250 万美元的项目基金支持的同时,保证尽快通过世界卫生组织预认证,未来将向盖茨基金会以及 GAVI 组织供应疫苗。同时 13 价疫苗的相关合作也在紧张协商当中。未来沃森生物的重磅产品在供应国内的基础上,将通过盖茨基金会和WHO的助推进一步开拓国际市场。

目前公司产品已经出口到8个国家。2019年埃及卫生部给玉溪沃森下了720万剂AC多糖疫苗的采购订单,同时,向玉溪沃森增加签发了60万剂ACYW135多糖疫苗的进口批件及相应的采购订单。公司的多糖原液也开始出口美国客户。截至2019中报公司已经实现海外销售收入4千万元。

4.产业化能力和产能形成竞争优势

(1)转产能力。这里是指产品立项到拿到临床批件的时间(临床前研发能力考量)、临床批件到临床总结报告的时间(研发能力、临床专业性以及企业执行力)、临床总结到生产批件的获得、生产批件到批签发的获得,而这后两个方面恰恰决定了一个企业的产业化能力。在调研中,我们得知公司在申报23价疫苗时,从报产到批签发过程用了100天,从批签发到首批发货只用了4天。这说明公司在报批和转产协调规划能力突出。

(2)产能优势。

产业化:总投入超过20亿,10条生产线,设计产能1.5亿剂,目前有700人生产队伍。

公司公告称团队正在持续推进在玉溪产业化基地实施的HPV疫苗的产业化建设项目、疫苗国际制剂中心建设项目。

公司HPV疫苗产业化项目按WHO预认证标准和其他通行的国际标准设计建设,目前,产业化生产车间已建成并进入试生产阶段调研得到信息是公司的肺炎疫苗生产线有两条,每条设计产能2000万剂,同时承担原液、23价和13价。如果市场需求达到3000万剂,公司考虑扩产。

关于公司治理。

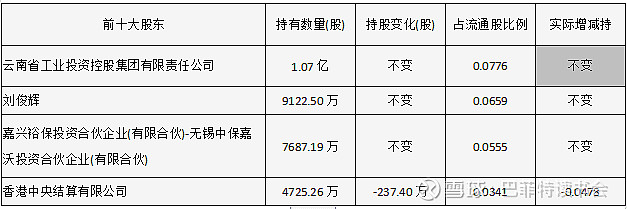

公司股权较为分散确实是一个大问题。

通过查阅公司章程得知公司设董事会,共九个董事席位,3%以上的股东可提名董事。在前十大股东中,只有无锡中保和高管李云春有关系。但从详细的高管持股明细中我们拉取到高管目前合计持有股份11%,加上无锡中保的5.5%,合计约16.55%,可以提名5个董事席位,超过1/2,管理团队对公司的控制权还是有的。

关于估值。

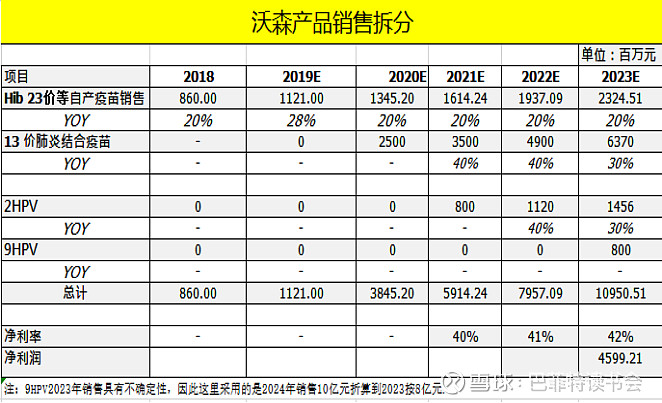

估值假设:在售产品按年20%增速,13价疫苗公司在调研中已经给了一个年销售30亿元的指引,2HPV按2021首年销售8亿元。

到2023年,按45亿元利润,30倍PE,约1350亿。目前市值450亿,还有2倍增长空间。

即使不考虑9价HPV,2023年按40亿元利润,30倍,市值目标1200亿,年复合增长率也将超过30%。

备注:2价HPV上市后,公司9价HPV系带条件申报,临床时间会缩短两年左右,成功率也大为提升。也就是2023年会达到报产条件。预估对照13价国际销售份额的一半计算,2025年达到15亿,按10%折现到2023年预估12亿元,粗略按8亿算。

具体按适龄人口基数*接种率*人份单价。有券商给了比较详细的计算。大家可以参照。我们这里给的数据已经大打折扣。

以上未考虑少数股东权益。

当前29元左右的价格,接近公司高管2019年7月预留股票期权的行权价格28.50元/股。

总结:

沃森生物的问题在于1.财务基本面比较差,2.股权分散,核心管理层持股相对较少。3.之前走过了一些弯路,投资并购包括大安、实杰等,失血过多。但考虑到公司在反思、剥离不良之后,公司重新聚焦疫苗主业,基础疫苗稳步增长,前期布局的大单品成果不断涌现,产业化能力突出,国际化能力在盖茨基金会的帮助下也有所提高,公司业绩有望重新走上轨道。

一家公司的投资价值完全由其未来决定。这是沃伦-巴菲特的名言。看沃森,重点还是看未来价值和今天的差距,这也既是我们追求的成长空间,也是安全边际的要求所在。

分析完大逻辑,我们照例还是要给公司做个基本体检,看看公司的实际经营能力。这里我们是以智飞生物作为对照。

附:智飞、沃森三季报对比解读

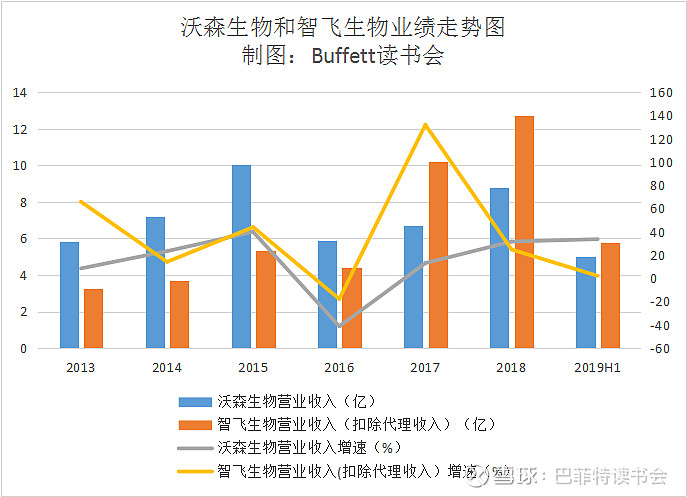

1、业绩对比

智飞生物2019年前三季度营收76.66亿元,同比增长119.35%;净利润17.63亿元,同比增长62.25%;扣非净利润17.9亿元,同比增长64.17%。再看2019年业绩预告,净利润同比增长55%-75%。业绩快速放量,走势强劲。

沃森生物2019年前三季度营收7.97亿元,同比增长39.09%;净利润1.20亿元,同比增长32.10%;扣非净利润1.14亿元,同比增长90.00%。再看2019年业绩快报,其中营收11.21亿元,同比增长27.55%;净利润1.45亿元,同比下降86.14%。整体经营情况保持良好态势,主营业务持续增长,净利润同比下降是去年同期有转让子公司股权产生投资收益,今年没有,如果以2018年报扣非净利润1.21亿为基数计算,则实际同比增长20%左右。

2、盈利能力对比

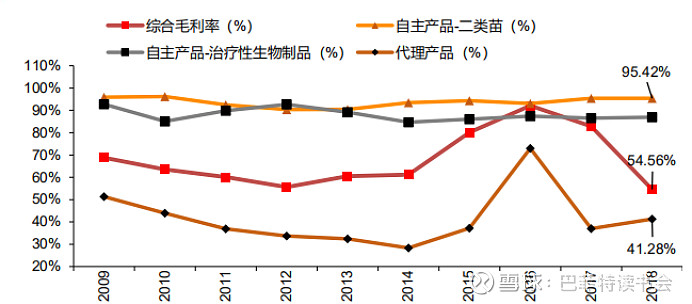

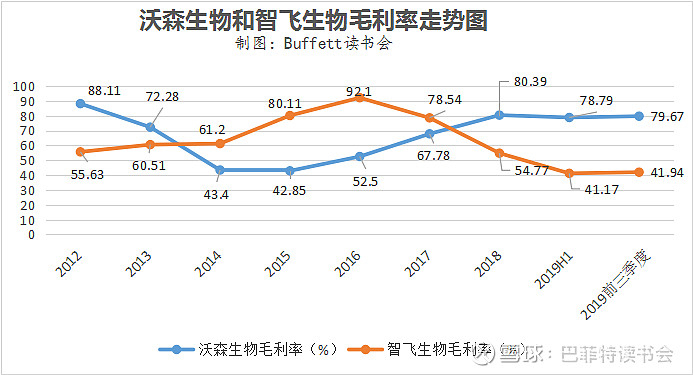

1)毛利率

智飞生物毛利率在2016年出现转折,逐年下降,目前维持在40%左右的毛利率。这主要是近年代理疫苗占比提升,从而导致整体的毛利率有所下降。

(智飞生物各产品毛利率情况)

沃森生物毛利率呈上升趋势,维持在80%左右,主要是高毛利率疫苗-23价肺炎球菌多糖疫苗占比提升,其公司多为自主研发疫苗,因此毛利率相比代理为主的智飞要高。

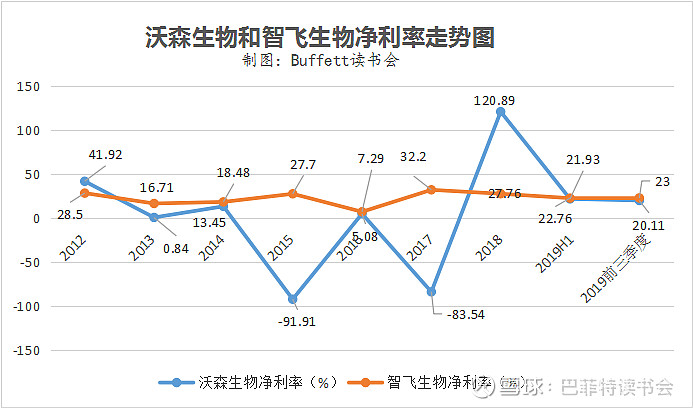

2)净利率

智飞生物净利率走势平稳,沃森生物由于研发和财务费用投入,利润出现了“过山车”的走势。

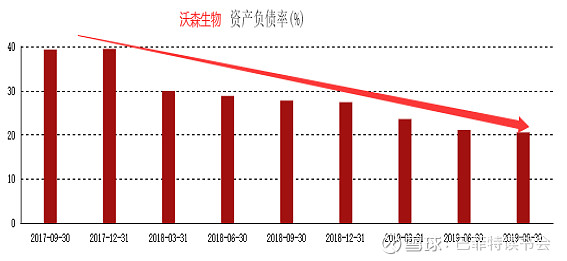

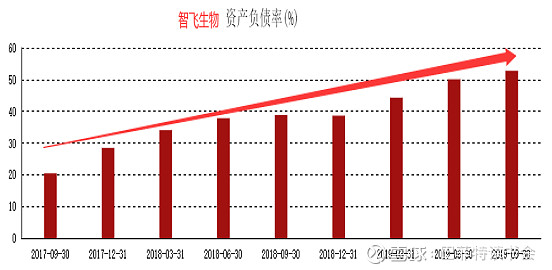

3、偿债能力对比

智飞生物的资产负债率呈上升趋势,2019年前三季度为52.76%;沃森生物的走势正好与智飞的相反,逐年下降中,2019年前三季度为20.52%。从偿债能力指标上看,沃森好于智飞。

4、费用情况对比

1)销售费用率

智飞生物销售费用率逐年下降,管理层控制得很好;沃森生物2016年开始飙升,2019年前三季度为40.15%。说明公司在市场开拓方面投入较大。

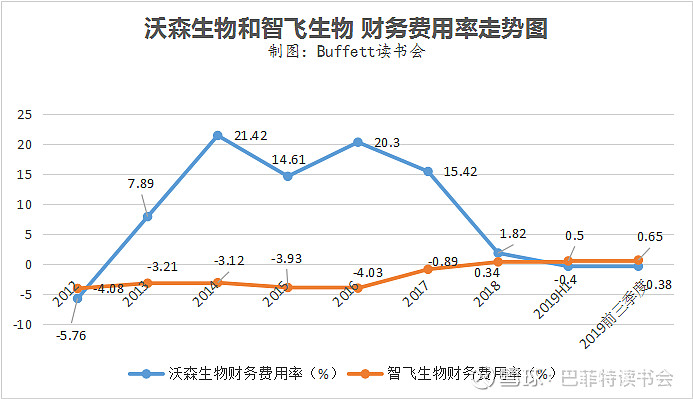

2)财务费用率

沃森生物前几年的财务费用率很高,近年有所下降;智飞生物的财务费用率比较平稳。

从三费指标上看,智飞生物相对优秀。但我们也能从中体会到大步扩张买买买给沃森带来的痛苦。

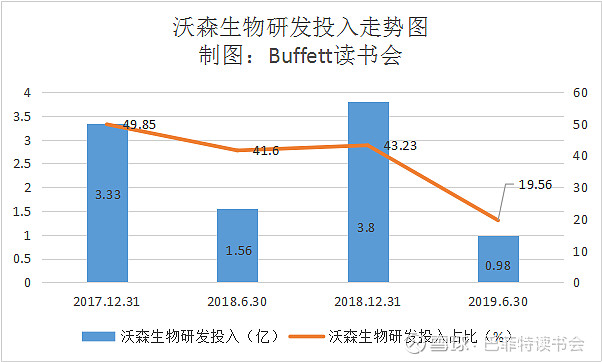

5、研发投入对比

技术型公司的护城河都是要用研发来填的。爷爷种茶孙子吃。前面不播种,后面就没有收成。

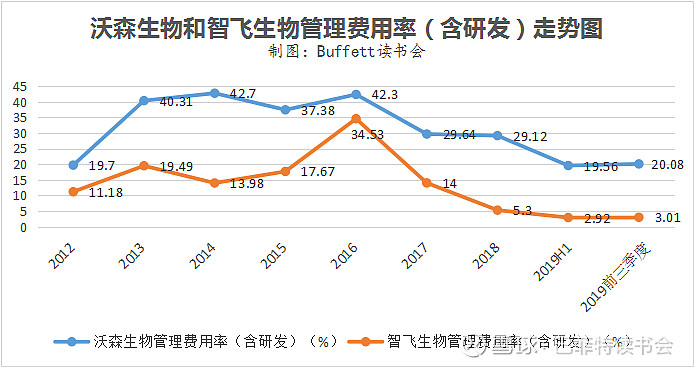

沃森生物的管理费用率(含研发)远高于智飞生物。从下表中我们看到,即使是在沃森最困难的2015、2017年,公司的研发投入比例依然很高。

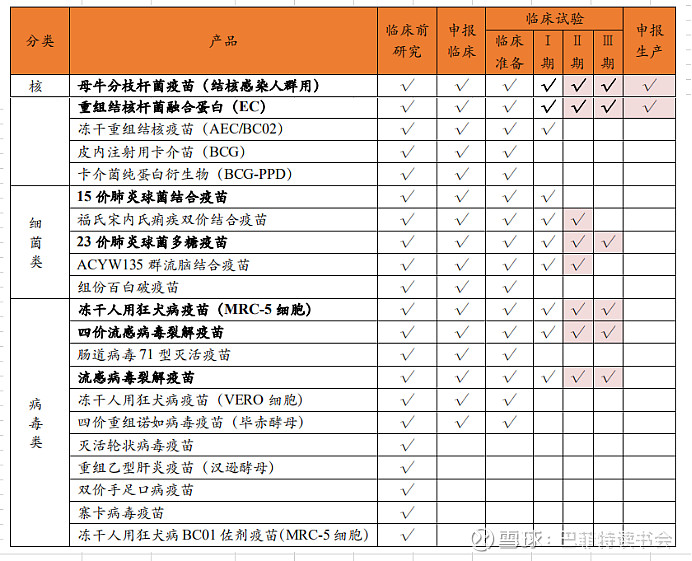

智飞生物2019年中报研发投入为1.02亿元,占比为2.02%。智飞的研发投入率低,主要是代理产品收入增加,导致研发投入占营业收入比例下降,扣除代理产品收入的影响,研发投入占自主产品收入的比例17.74%。经过多年的研发投入和积累,智飞生物已经建立起了完备的研发体系,管线产品储备丰富,目前有 13个在研项目进入临床,其中 8 个自研疫苗处于临床二期至三期阶段,有望在未来三到五年逐步上市,保障公司的长期成长。其中不乏 23 价肺炎多糖疫苗、15 价肺炎结合疫苗、二倍体狂犬疫苗、组份百白破疫苗 以及福氏宋内氏痢疾双价结合疫苗等接种需求大的重磅品种,有望助公司上一个新的发展台阶。

从研发投入上看,智飞研发管线产品布局的比较多,大部分处于临床后期。如果重磅产品再多一些就好了。

沃森生物2019年中报研发投入为0.98亿元,占比为19.56%。其中,2019年12月31日公司的13 价肺炎球菌多糖结合疫苗获批上市注册申请。

6、运营能力对比

从两张图表中可以发现,智飞生物的运营指标强于沃森生物,这和目前沃森在售产品主要为1类苗,政府回款较慢有关。而智飞因为代理销售HPV等国际大单品回款较快。

(沃森生物)

(智飞生物)

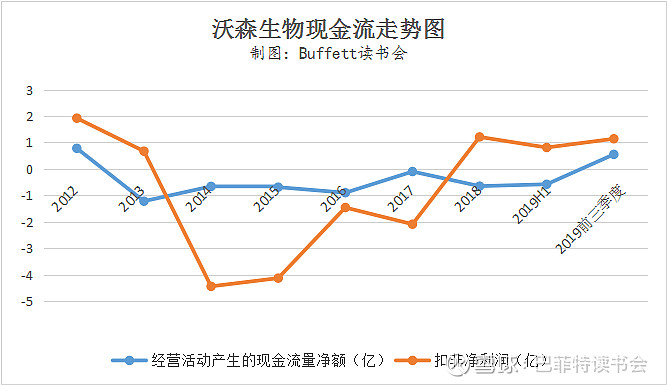

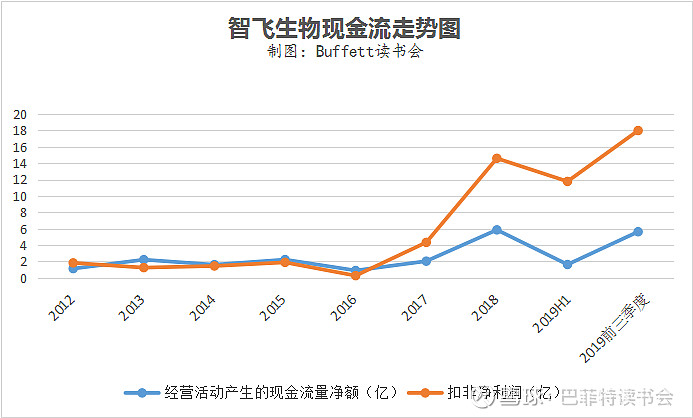

7、现金流对比

从现金流走势上看,两家公司半斤八两,手里都没有现金。

财务指标唯一比较满意的就是公司的研发一直维持高比例投入。其他指标就不用看了。

也正是因为公司的坚持,成果才陆续绽放。

赛道没有问题,公司发展的大逻辑没有问题,剩下只待业绩爆发。

$智飞生物(SZ300122)$ $沃森生物(SZ300142)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。

@今日话题 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计