丽珠集团前段时间一直被投资市场提及讨论,其主要原因是上海高毅资产邻山1号基金投资了,并持有3000万股,占流通比例3.28%,预计7.5亿元。高毅投资方式素来对看中的公司重仓持有,不会轻易下车,因此无数散户尾随其后。那么丽珠集团到底是一家什么样的公司呢?巴菲特读书会带你走进它。(关注逻辑就不在这边重复了,和之前我们篮子里的医药行业的关注逻辑是一样的。)丽珠公司创建于1985年,于1993 年完成股份制改造,成为全国医药行业首家 A、B 股上市的公司。2002年健康元集团入主丽珠成为第一大股东,2014年完成B转H股登录香港主板市场,成为医药板块第一家 A+H上市公司。

公司现拥有400 余个产品,其中 18 个专利产品,21 个独家产品,涵盖化学药、中药、生物药、原料药、诊断试剂及设备等领域,其中参芪扶正注射液和艾普拉唑先后荣获广东省科技进步一等奖。

看到了丽珠的布局,还是比较全面的,那具体指标如何呢?接着看。

重点指标解读

1、业绩增速缓慢,扣非却有点超出预期

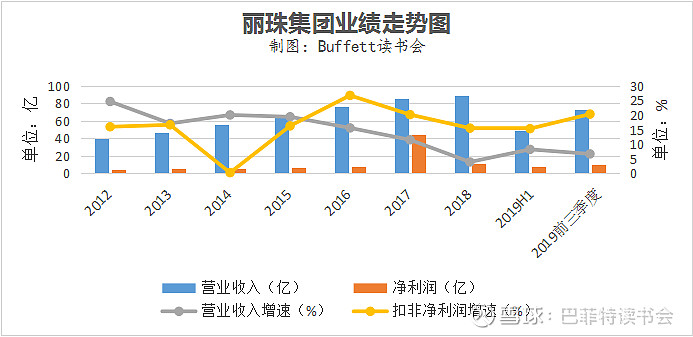

丽珠集团2019前三季度实现营收72.95亿元,同比增长6.63%;净利润10.40亿元,同比增长10.61%;扣非净利润9.57亿元,同比增长20.33%。

再看Q3情况,营收为23.56亿元,同比增长3.47%;净利润为3.01亿元,同比下降-1.95%;扣非净利润为2.99亿元,同比增长33.48%。整体业绩呈缓慢发展状态,但扣非净利润增幅不错。

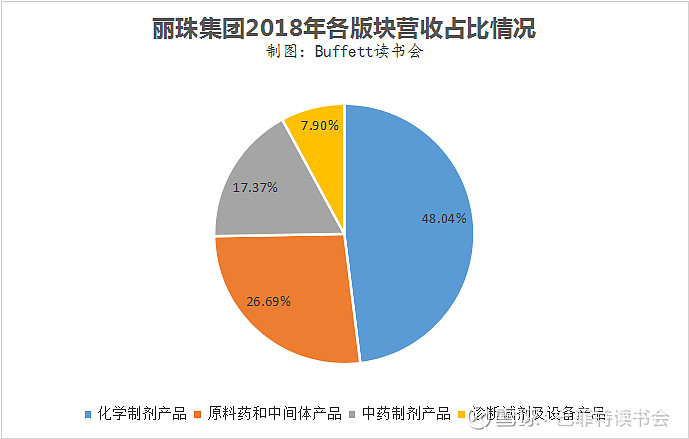

2、分业务版块来看,化学制剂版块贡献大,中药制剂份额收缩

1)化学制剂产品实现收入3,931.61百万元,同比增长17.16%。其中,消化道领域产品实现收入1,383.26百万元,同比增长43.72%;促性激素产品实现收入1,437.70百万元,同比增长15.03%;抗微生物药物实现收入439.79百万元,同比增长6.05%;心脑血管领域产品实现收入220.64百万元,同比增长14.57%。

2)原料药和中间体产品实现收入1,772.58百万元,同比增长1.83%。原料药盈利能力持续增强,取消一些低毛利品种的销售因而整体销售增速不高,但是盈利能力大幅度提升。由大宗原料药转向高端特色原料药,由非规范市场转向欧美等规范市场。

3)中药制剂产品实现收入1,000.72百万元,同比下降18.53%,主要是受参芪扶正业绩下滑影响。

4)诊断试剂及设备产品实现收入549.20百万元,同比增长12.94%。

从两个图表中来看,可以很明显的发现化学制剂版块在不断强化中,而中药制剂版块份额在收缩。这可以看出公司管理层调整之后,销售聚焦、提效,重点版块及产品持续发力。而受医保控费、招标降价等行业政策,出现个别品种增速放缓或下降,致使公司业绩增速放缓,相信之后的影响因素会逐渐减弱。

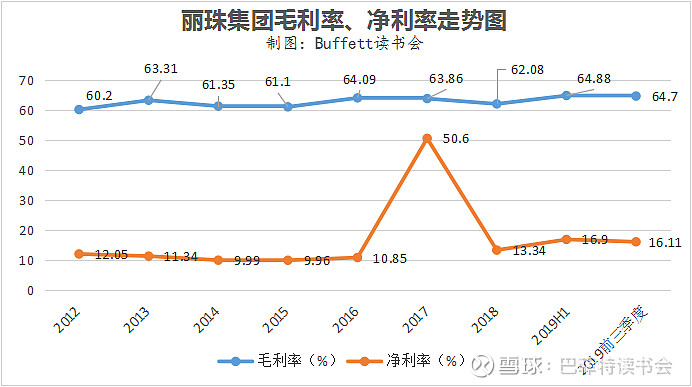

3、盈利能力稳定

丽珠集团2019前三季度毛利率为64.70%,同比增长2.06个百分点,虽然没有恒瑞毛利率高(80%),但是常年来看一直都维持在60%以上,还是很稳定的。再看净利率指标,2017年净利率飙升是非正常因素(卖地),不可持续的,扣除这一影响因素,整体的净利率走势还是很平稳的,今年略有增长,主要是因为管理层控制了费用。

4、三费有效控制

丽珠集团2019前三季度销售费用率为35.04%,同比下降2.12个百分点,主要是公司在参芪扶正和鼠神经两个品种下滑之后开始逐步调整销售模式,降销售费用率,预计未来一段时间还会持续看到销售费用率呈现下行趋势;

管理费用率(含研发)为12.13%,同比上升1.46个百分点,主要原因是重组人源化抗人IL-6R单克隆抗体注射液进入III期、微球品种投入加大,这都是好事情,未来都是可以变现的;财务费用率为-2.1%,与去年同期基本持平。整体费用率同比略有下滑,公司控费还是做的不错的。

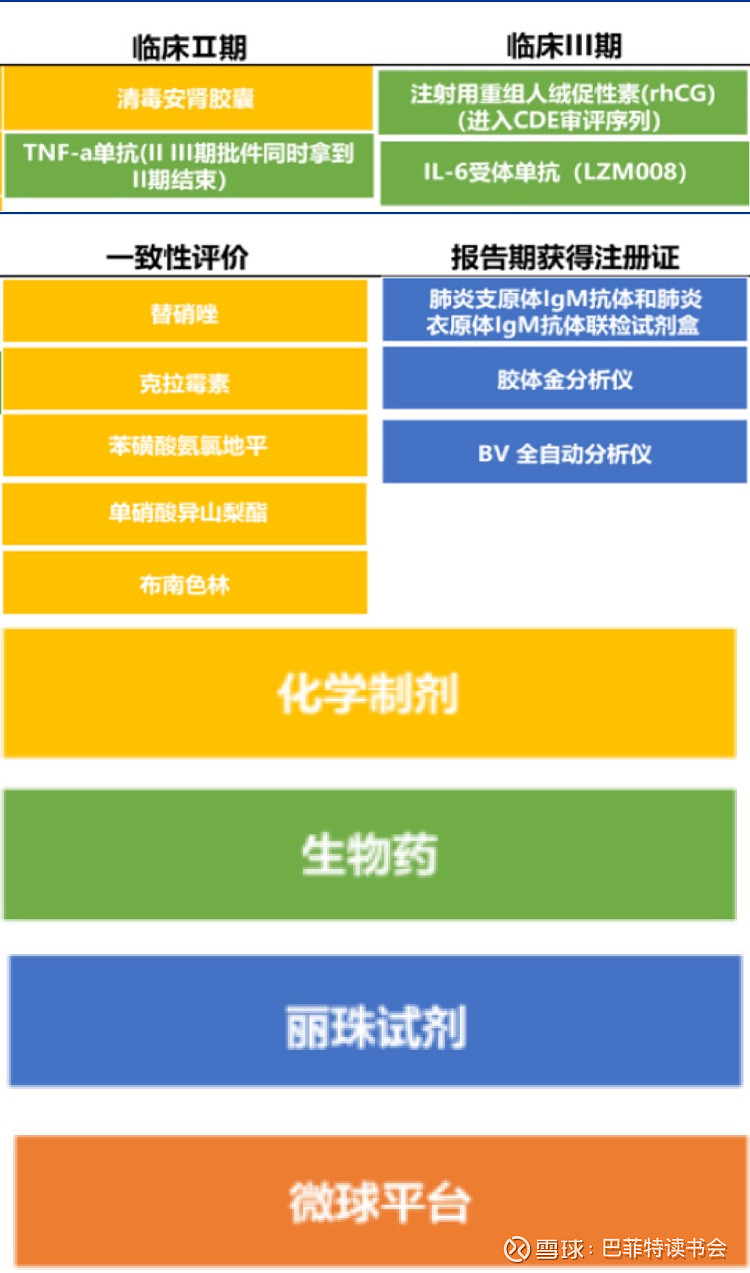

重组人源化抗人IL-6R单克隆抗体注射液是托珠单抗(Tocilizumab)的生物类似药,和原研药托珠单抗具有相同的作用机制,可特异性结合IL-6R。抑制IL-6和IL-6R介导的信号转导,降低炎症反应,适用于对改善病情的抗风湿药物(DMARDs)治疗应答不足的中到重度活动性类风湿关节炎的成年患者。根据QVIA数据库,托珠单抗2017年在中国的销售额约为3,700万元人民币。国内尚未有国产产品上市。

微球是采用可生物降解聚合物为骨架材料包裹药物,形成供注射途径给药的微球制剂。该制剂可减少给药次数,可在几周或几个月时间内以一定速率释放药物,以维持有效血药浓度。目前,丽珠已上市品种亮丙瑞林微球去年销售收入是7.61 亿元人民币,本年前三季度该品种同比增速为 24.67%。 在研品种中,醋酸曲普瑞林微球(一个月)项目处于I期临床;注射用醋酸亮丙瑞林(三个月)已获临床批件;后续已经立项的品种还包括奥曲肽微球、阿立哌唑微球、戈舍瑞林植入剂等。

关于微球的市场前景,我们在下面这篇文章中有详细介绍:

5、偿债能力强

丽珠集团2019前三季度资产负债率为26.89%,同比增长1个百分点,无短期和长期贷款等有息负债,整体还是很稳定。

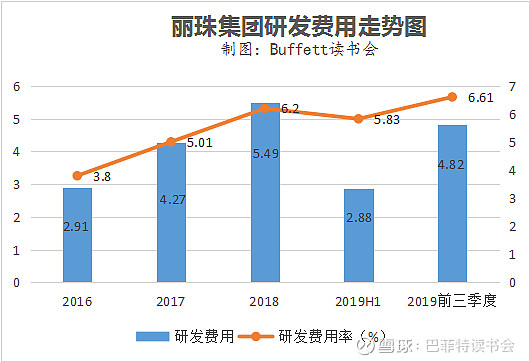

6、研发投入持续加大,研发管线稳步推进

丽珠集团2019前三季度研发投入4.82亿,同比增加37.59%,研发费用率为6.61%。近几年公司研发投入力度持续加大,形成了特色生物药、微球、化药等产品梯队,稳步推进中。

公司之前在研发上投入不大,近几年才开始发力,因此从管线进度上看,大部分都在临床前和临床1期。在中报时,公司就披露了研发方面取得的成绩:

取得注射用伏立康唑(0.1g)项目的补充申请批件;

注射用丹曲林钠已申报并被纳入优先审评;

注射用醋酸亮丙瑞林微球(3 个月缓释)获得临床批件;

在FDA 申报的参芪扶正注射液正在进行I 期临床总结。一致性评价项目中,替硝唑片已通过国家药品监督管理局核查,克拉霉素片和苯磺酸氨氯地平胶囊完成BE 研究,提交注册申报并已受理。

公司在原有研发领域的基础上,逐步布局多肽类的糖尿病药物领域,目前已启动相关项目的研发。

7、杜邦分析

丽珠集团2019前三季度ROE为9.67%,同比增长0.91个百分点,主要是销售净利率增长以及提升了权益乘数。公司ROE近年来一直不太高,主要是公司资产周转率(0.43次)和销售净利率不高,和我们篮子里的恒瑞一比较,就可以很明显的发现丽珠公司的短板。

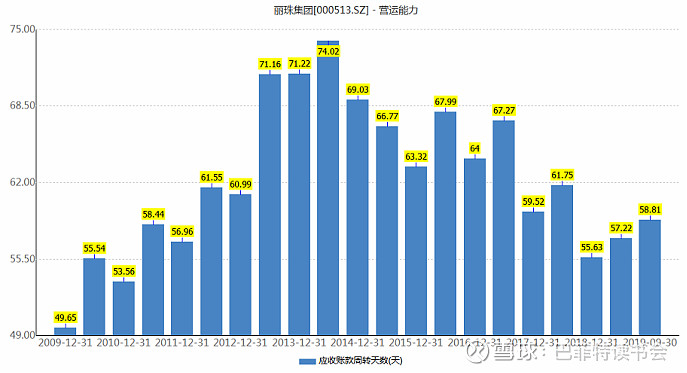

8、应收同比下降

丽珠集团2019前三季度应收账款及应收票据为25.90亿元,同比下降1.79%,这是个好现象。再看应收账款周转天数,相较2018年底,略有增长,整体还都在可控范围内。

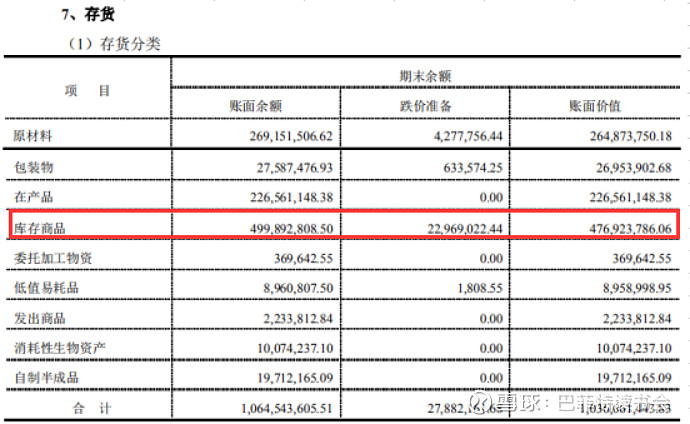

9、存货中库存商品占比较多,要多注意

丽珠集团2019前三季度存货为10.91亿元,同比增长0.77%,其中占比较多的是库存商品,且跌价准备也比较多,这需要公司多多做好管控。

10、现金流充沛

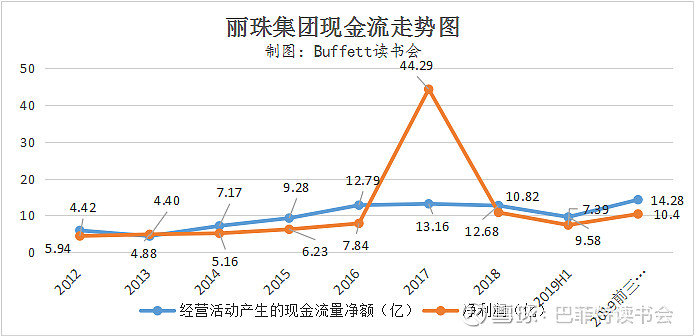

丽珠集团2019前三季度经营活动产生的现金流量净额为14.28亿元,同比增长了128.02%,现金流走势常年都比较好,手中有现金,心里不慌。

11、重要股东买卖

近三个月以来,公司高管及家属购买公司股票价值约995万元。由此可见,公司高管对于公司的价值十分认可,并用实际行动表达其对公司股价的长期看好。

12、估值图

目前丽珠集团估值处于中位线以下。

总结

从基本面数据来看,丽珠集团有几个数据指标还是很好看,如毛利率、资产负债率、现金流走势等,其研发能力也在不断增强,虽然部分产品受带量采购和医保目录的影响,但整体影响是有限的。中长期来看,公司依旧会继续聚焦创新,目前已上市品种中艾普拉唑是创新药,后续公司的研发也还是以创新药为主,并积极推进注射剂的一致性评价,积极应对未来的行业变革,未来的丽珠不容小觑。

最新大事:

2019年11月28日,丽珠集团公告称公司与国家医疗保障局医疗保障事业管理中心就注射用艾普拉唑纳入《医保目录》有关事项签署了《2019年国家医保药品目录谈判准入及支付标准协议》。医保支付标准为156元(10mg/支),而之前该产品的中标价格为258元,降价约40%,低于本次纳入医保品种的平均降幅60.9%。丽珠集团曾公告称公司及下属附属公司共有186个产品纳入《医保目录》,其中甲类95个,乙类91个。退出的产品共计21个,其中18个产品早已停产停销,退出的在产在销产品2019年1-6月合计销售收入约占公司当期营业总收入的4.58%,因此对公司的经营状况不构成重大影响。公司表示,本次公司多数重点产品,特别是个别独家产品被纳入新版《医保目录》,将会获得医疗机构的积极采购及临床应用,有利于促进该等产品的市场推广,从长期看,将对公司的经营业绩产生积极的影响。

特别提醒:本文为投资逻辑分享,不构成投资建议。

@今日话题 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计