关于美的、格力的对比,我们已经持续了很久。先把这两年的跟踪链接贴上:

格力脚扑朔,美的眼迷离;双兔虽傍地,也可辨雄雌 |18中报解读

-----------------------------------------

在今年的双十一空调大战中,格力宣布让利消费者,1P变频空调、小 1P 定频空调降约

600元,降幅超 30%。美的、海尔、奥克斯等纷纷迅速跟进降价,与格力同款机型对比,

价差只在200元以内。大幅让利之下格力空调制冷效果优秀,当然更受消费者青睐。

2019年双十一仅 21 分钟,格力销售额就突破 10 亿,全品类销售额 41 亿,增速达 200%,空调销售额 36.4 亿,增速 178%,空调位居全网第一。

美的空调也不示弱,在苏宁平台销售居榜首,全品类增速达40.4%;海尔空调销售额 5 分钟破亿。

格力等巨头逐步加大线上渠道布局,表明格力开始调整战略方向,正视电商平台重要性,积极应对其他“弯道超车”的搅局者。

本月12月2日,格力混改的靴子终于落地,公司控股股东格力集团与珠海明骏签署《股份转让协议》,约定珠海明骏以46.17元/股的价格受让格力集团持有的格力电器9.02乙股股份(格力电器总股本的15%) ,合计转让价款为416.62亿元。

混改后,管理层实体最终持股比例将达到1.665%,其中95%为董明珠持有,交割后将另外推动不超过4%总股本的股权激励。管理层持股比例将大幅提升,依旧掌握实际经营决策权。

格力原股权结构相对单一,国资委为第一大股东,且在公司经营和人事任命方面拥有决定权,而管理层持股比例低(董明珠持股0.74%)。所以两者之间存在一定的委托代理问题。本次混改落地后,格力从原先的地方国企变为战略投资者+渠道+管理层+国资委+二级市场投资者的多元化股权结构。基本掌握了实际的经营决策权的管理层利益更好绑定上市公司, 管理层利益+经营权一致,前期委托代理问题解决。

通过这次混改,高瓴资本是否可以给格力电器带来新鲜的血液和活力,是否能带来新的力量帮助格力电器进一步改革优化,适应“新零售”商业模式,很值得我们期待。

接下来,让我们对照美的集团,看一下格力电器2019年三季度表现如何:

一、公司业绩

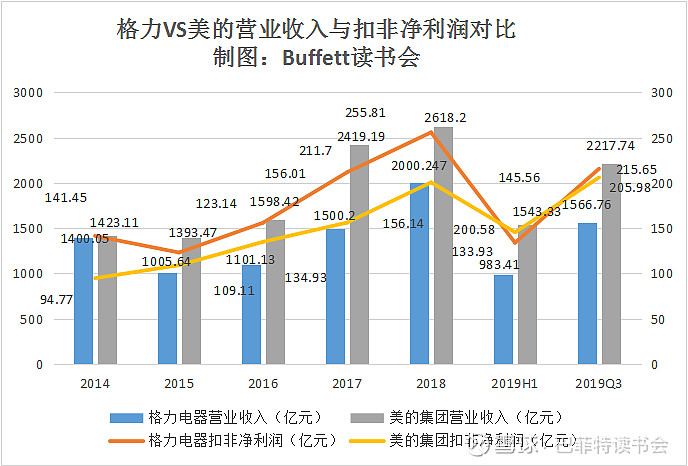

格力电器2019年Q3营业收入1566.76亿元,同比上涨4.42%,扣非净利润215.65亿元,同比上涨1.03%;美的集团Q3营业收入2217.74亿元,同比上涨6.93%,扣非净利润205.98亿元,同比上涨19.39%。美的集团得益于空调业务表现良好,市占率不断提升;小家电持续保持稳健,美的的业绩增长明显比格力势头更猛一些。

二、盈利水平

格力电器三季度净资产收益率为23.02%,同比下降17.07%,毛利率和净利率基本上与H1持平。

美的集团三季度净资产收益率为23.46%,同比上升3.58%,毛利率和净利率基本上与H1持平,但是毛利率比去年同期上涨了6.71%,美的集团的盈利能力在不断增强。

三、偿债情况

近年来,格力电器的资产负债率呈现逐年下降趋势,美的集团资产负债率呈现上升趋势,目前这两家公司资产负债率接近,都在64%左右。

四、运营能力

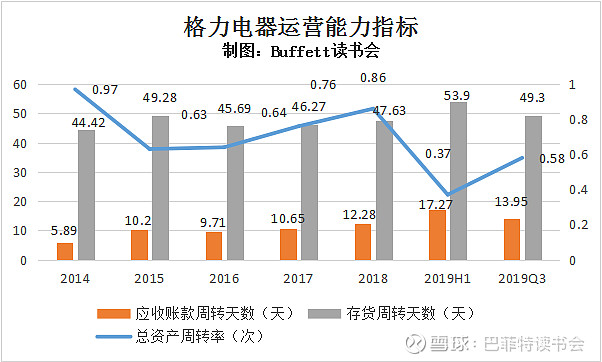

格力电器三季度总资产周转率为0.58次,同比下降0.07次,应收账款周转天数为13.95天,同比上升2.68天,存货周转天数为49.3天,同比上升12.61天。

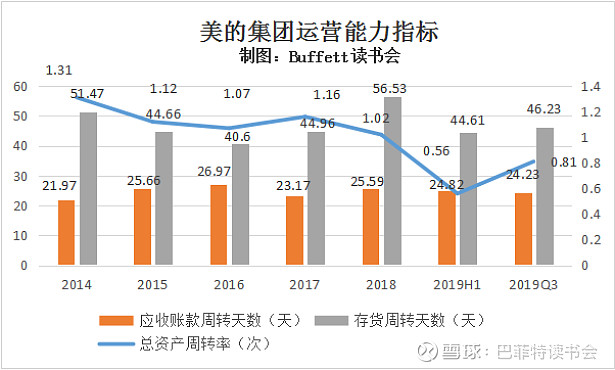

美的集团三季度总资产周转率为0.81次,基本与同期持平,应收账款周转天数为24.23天,同比上升0.21天(高于海尔智家的21.4天),存货周转天数为46.23天,同比下降2.36天(海尔60天、格力49天)。

整体来看,美的集团的运营周转能力要比格力电器强,主要得益于美的集团在渠道方面近期进行了扁平化的变革,削减了中间层级,周转率和效率都得到了提升。相比之下,格力电器额销售渠道则显得更冗余,渠道有待升级变革。

五、应收与库存增速

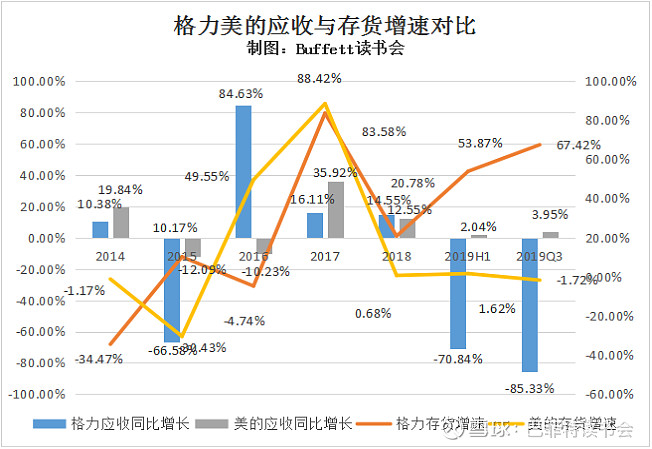

格力电器三季度营收增速继续放缓,库存增速加快,主要为原材料库存增加;美的集团应收增速和库存增速都比较平稳,基本上与H1持平。

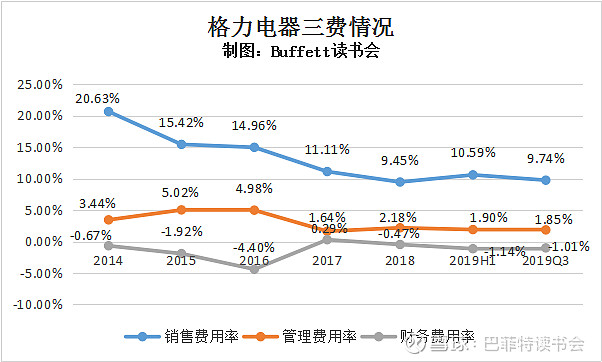

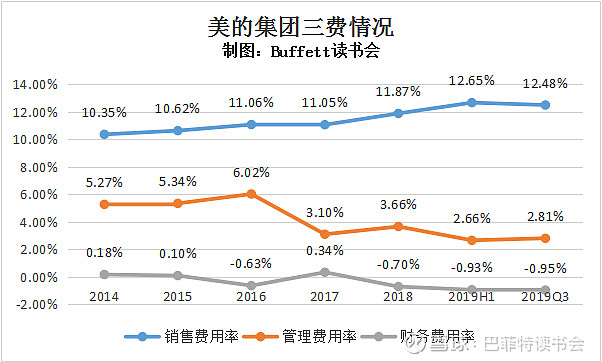

六、三费情况

格力电器三费情况控制得比较好,销售费用率和管理费用率逐年下降,财务费用率基本保持平稳。

美的集团三费情况基本上与往年持平,总体变化不大,销售费用率略有上升。

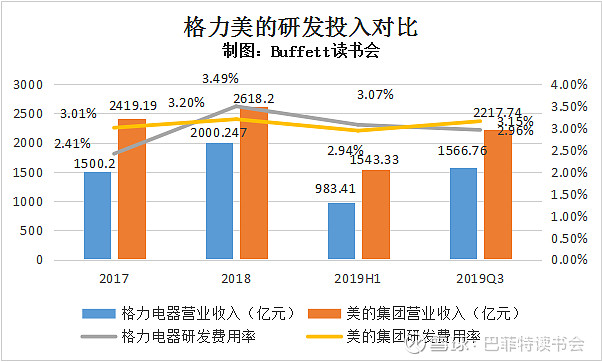

七、研发投入

格力电器与美的集团两家公司在研发上都比较重视,研发费用率都在3%左右。

格力拥有专利数量达5.6万个,遥遥领先于同行。研发经费“按需投入、不设上限”,仅 2018 年研发投入就达到72.68 亿元。目前申请国内专利 56028 项,其中发明专利 26635 项,国际专利1862 项,在 2018 年国家知识产权局排行榜中,格力电器排名全国第六,家电行业第一。

美的集团2018年的研发投入金额为98亿元,位列家电行业第一,研发投入占营业收入比例为3.78%。 2014 年成立的中央研究院大大提升了美的基础技术的积累,建立集团与事业部的两层四级研发架构,应对长期技术沉淀和短期产品创新的需求。

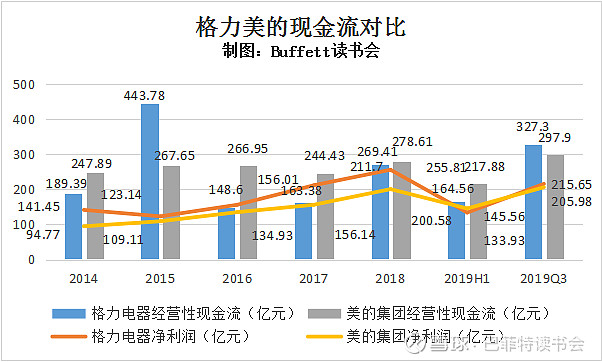

八、现金流情况

格力电器和美的集团两家公司的经营性现金流都远远超过净利润,现金流都非常丰厚。

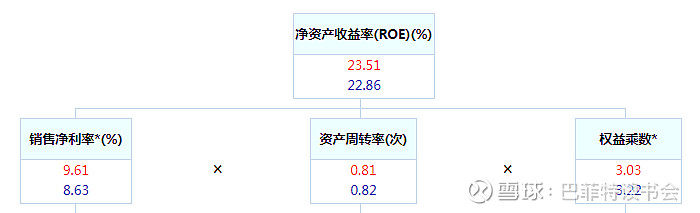

九、杜邦分析

格力电器Q3净资产收益率同比下降主要是由于资产周转率的下降和权益乘数的降低导致的。

美的集团Q3净资产收益率有小幅上升主要是由于销售净利率的提高。

十、重要股东买卖

格力电器基本上股东买卖没有什么变化。

美的集团高管江鹏、欧云彬、梁惠铭合计减持了20.4万股,合计市值约1163.14万元。

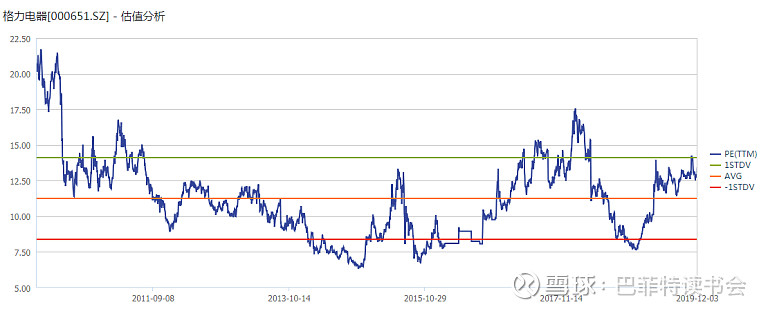

十一、估值

目前格力电器估值已经在十年中位线上方了。

目前美的集团的估值也在十年中位线上方。

十二、小结:

从三季报数据对比来看,从业绩增长和盈利能力来看,美的的增长势头要比格力更胜一筹;资产负债率和期间费用控制情况两家公司差不多;运营周转能力上来看,美的更强;经营性现金流两家公司都非常充沛。

总体来看,这一局,美的胜出!

今年的双十一,格力电器靠降价打价格战保住了空调网销第一的“龙头老大”位置,但是仅仅靠“价格战”来竞争毕竟不是企业良性竞争的发展的长久之计。我们在半年报的时候就提出,在市场整体承压下的价格竞争,本质上是企业在成本规模、渠道运营、产品技术以及资金等方面的角力。

未来年轻人更喜欢的是更加智能化的产品。格力电器虽然目前一直在努力向多元化发力,但市场会不会买单,还尚待验证。

格力电器目前PE估值为13.75倍,美的集团PE估值为16.7倍,我们在一季报的研报中提到,格力估值低于美的的重要的原因是其内生增长的动能。

好在,现在有了新的变化,高瓴资本的加入混改公告中珠海明骏承诺尽力促使上市公司每年净利润分红比例不低于50%。在管理层利益与公司更深绑定的背景下,对于公司未来分红与现金回购可能会有改善。

原来我们是对分红有很大的期待,但我们更期待公司回报率和增长率的提升。

此外,家电行业近年发生的最大变化来自零售渠道。19年以来竞争对手美的传统渠道提效,价格竞争力提升,同时得以充分拥抱网批电商等高增长渠道,份额一路高歌猛进,在竞争中占得先机,而格力本身经销商渠道冗余,在电商等新渠道中发展较慢,在行业竞争中受到一定限制。

格力混改前管理层在和国资委就公司实际经营决策等方面存在较多的精力牵扯,经营重心也往往聚焦在短期层面。混改之后治理层面掣肘不再,待治理结构稳定后,管理层实施大刀阔斧战略变革的环境已经逐步成熟。但我们也担心董小姐一意孤行,希望本期高瓴资本入局能够强化公司治理。

美的集团自2013年 9 月通过换股吸收合并方式在深圳证券交易所上市以来,至今已实施共四期股票期权激励计划(针对骨干员工)、三期事业合伙人持股计划(针对总裁副总裁等核心团队)、一期限制性股票激励计划(针对部门负责人等管理人员)。而格力电器,到目前为止,员工股权激励计划尚未落地,在这一点上,格力与美的相差甚远。

从直观上来说,平时逛家电商场,看各类广告,明显美的的优惠活动,促销活动更多一些。我们认识的几位代理经销商,做美的的老板,一年销售任务早早就能完成,每年一月份都会带着员工飞往世界各地旅游去了,年年如此,雷打不动。但是做格力的却从未听说他们老板带员工去旅游。

此外,美的产品除了大家电之外,各种智能小家电也深受大家喜爱,几乎走到哪里,都能看到美的的产品。格力电器虽然也一直在多元化的道路上努力,推出了格力手机,格力电饭煲,前段时间我们还看到了格力与天瑞仪器联名推出了有机物检测精密仪器,但是在小家电方面与美的相比,已经被远远甩开一大截了。

$美的集团(SZ000333)$ $格力电器(SZ000651)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

@今日话题 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计