近日的带量采购、医保目录事件让大家谈“仿制药”而色变,那么仿制药是真的没有市场了吗?

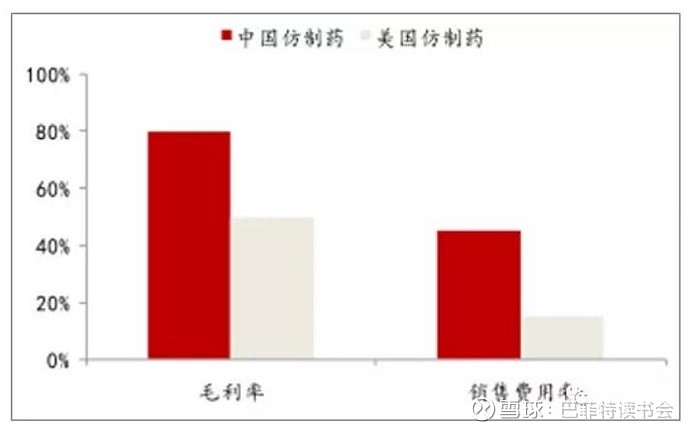

随着医保政策在我国医疗体系中的不断推进,仿制药企业的毛利必将和美国、日本一样(40-50%毛利将是常态)。本轮医保控费,设立医保局,仿制药压缩存量、辅助用药加速出清等一系列动作,都是为了创新药“腾笼”。

面对仿制药市场新形式,虽然转型创新是最优解,但研发创新药也意味着高投入和高风险,且需要相应的时间积累,并非适用于所有药企。

借鉴海外市场经验,转型创新是一条主流的途径,但并不是唯一,仿制药市场中仍存在机会。

仿制药是指与商品名药在剂量、安全性和效力(strength)(不管如何服用)、质量、作用(performance)以及适应症(intended use)上相同的一种仿制品(copy)。世界上将有150种以上总价值达340多亿美元的专利药品保护期到期。这些药到期以后,其他国家和制药厂即可生产仿制药。

1、首仿药

首仿药,是指首先研究申报国外已上市而在国内未上市的药品。根据《药品价格竞争和专利期恢复法》(又称“Hatch-Waxman修正案”),在“专利无效或者批准正在申请的药物不会侵犯专利”的情况下,第一个仿制申请者将拥有180天的市场专卖权。

首仿有一定竞争优势,但企业很难百分之百把控自己拿到首仿——即使你的产品第一个申报,但由于审批过程的不确定性,也不一定最终能拿到首家批产,除非竞争对手远落后于自家申报产品。最近两个国产首仿药要上市了。江苏恒瑞3类仿制药「盐酸艾司氯胺酮注射液」在国内的上市申请状态变更为「审批完毕-待制证」——经过一轮补充资料和临床试验现场核查,预计即将获批上市;齐鲁制药的「贝伐珠单抗生物类似药」审评状态变更为「在审评」,经过两轮补充资料及临床生产现场核查,首个国产贝伐珠单抗生物类似药或将上市。

2、技术壁垒型仿制药

仿制药可以通过多种方式保持其市场独占性,挖掘出新的护城河,例如剂型创新、工艺创新、药械复合体等方式。

缓控释片剂

口服片剂是缓控释制剂中常见剂型,一般通过骨架型的技术原理来实现,是指药物和一种或多种惰性固体骨架材料(大多数不溶于水)通过压制或融合技术制成制剂,从而控制制剂的释药速率。与传统剂型相比,缓控释具备较多优点,包括减少给药次数、减小血药浓度波动等,工艺更加复杂、管控更加严格(一旦工艺不合格,可能出现突释等不良后果),形成技术壁垒。

微球

微球是指药物溶解或分散于高分子材料中形成的微小球状实体,粒径范围一般在1-500um之间。微球一般通过皮下或肌肉注射给药,其优势主要在于延长作用时间,进而提高患者依从性,同时通过控制血药浓度降低药物一定的毒副作用。尽管微球化可以有效实现产品长效化,但开发微球制剂也存在较多技术难点,例如生产工艺复杂;较难放大生产规模;药品释放速度难以控制;包装过程容易使药品失效等,构筑了微球产品的研发壁垒。

特殊剂型—吸入剂

经口吸入制剂是指通过吸入途径将药物递送至呼吸道和/或肺部以发挥局部或全身作用的制剂,主要用于呼吸系统疾病以及其他疾病的治疗,如哮喘、慢性阻塞性肺疾病。目前,全球哮喘和COPD用药市场中,约有80%份额由吸入剂型所占据。对比普通口服剂型来看,吸入剂具有直达肺部、起效快、剂量小、副作用小等优点,可以直接吸收入血或作用于局部,避免肝脏首过效应,减少用量剂量。而对比注射剂,吸入制剂可提高患者依从性,有利于减轻药物不良反应。

药械组合

药械组合产品是指由药品与医疗器械共同组成,并作为一个单一实体生产的产品。通过组合的方式,在药品的基础上叠加器械带来的壁垒,能够有效提高药品的仿制难度。同时,患者往往会对器械产生一定的使用习惯,因此药械组合可以在一定程度上加强患者的使用粘性,延长产品的生命周期。以迈兰的王牌产品Epipen(肾上腺素注射笔)为例,虽然药品是老品种,但通过药品-器械联用也打造出了10亿美金以上的重磅品种。

3、政策限制类仿制药

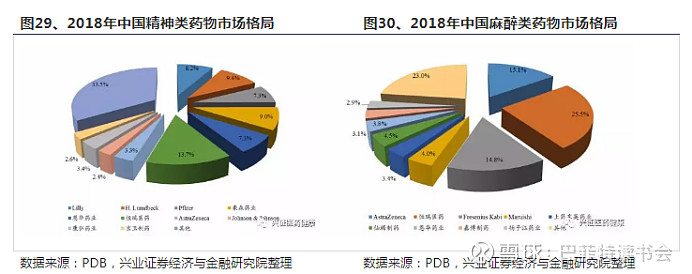

精麻类

精麻类药物在定价、专业性和准入等方面均具有较高的壁垒。定价体系方面,在我国麻醉药品和一类精神药品实行政府定价,药品出厂价格和批发价格由政府统一制定。因此,我国麻醉和精神药品市场是一个控制型的市场,药品从研发、生产、销售、流通都受国家计划的严格控制。市场竞争强度相对较低,企业利润率相对高于医药行业平均利润水平。专业壁垒方面,麻醉临床用药专业性要求高,因为麻醉全程需要镇静药(属于精神类用药)、全麻药、镇痛药、肌松药等综合搭配使用,加之精神类用药治疗观念和和治疗水平较低,麻醉药与精神类用药的运用均需要较强的学术素养能力,因此两类药物对临床学术推广的要求也非常高,只有具备终端学术推广能力的企业才有机会在该细分领域占据一定市场地位,新进入行业的企业很难有所作为。准入壁垒方面,NMPA对易产生依赖性的麻醉镇痛药和精神药品的生产和销售环节均做出严格的规定,国内麻醉镇痛药品和精神药品生产企业的数量也受到了限制。

正是由于较高的专业壁垒和行政壁垒导致很多新进入行业的企业很难有所作为,精神类和麻醉类药物的市场目前仍主要由外企和有影响力的国内企业为主导,如精神类用药领域的恒瑞医药、豪森药业、恩华药业;麻醉类用药领域的恒瑞医药、恩华药业等少数企业具有一定的话语权。

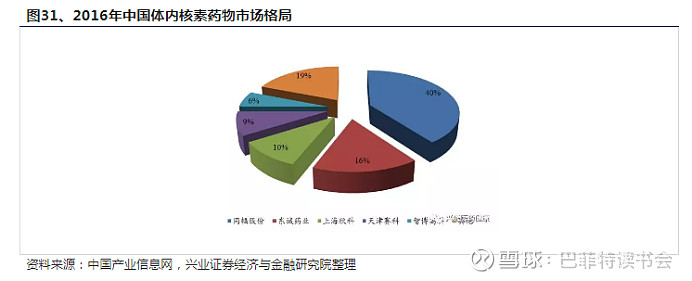

核素类

核素药物是指含有放射性核素用于医学诊断和治疗的一类特殊制剂,用于机体内进行医学诊断或治疗的含放射性核素标记的化合物或生物制剂。核素类药物和精麻类药物具有一定的相似性,存在准入、专业性等方面的壁垒。在准入方面,核素药物归于放射性药品管理,生产企业需具备《放射性药品生产许可证》,具有较高的生产壁垒和稀缺性。目前,全国可生产核素类药物的企业仅约有20家左右。在技术方面,由于涉及放射性核素,因此对各个环节的技术要求均较高。我国核素类药物生产企业多数是由过去各大同位素研究院下属事业单位改制而来,其中具备基础研发能力的单位或企业不超过5家,市场化程度较低。

依托于较高的壁垒,目前我国核素类药物市场的参与者较少,较难有新进入者。从市场格局来看,两大头部企业中国同辐和东诚药业已获得超过50%的市场份额。

想要在仿制药这片红海中寻找机会,一定要找有差异化发展的公司,不是努力改革做创新的,就是把仿制药做精、做大、做强,不断提升自己的研发能力、工艺水平,未来才能分羹。(以上内容为兴业证券研报学习笔记)

特别提醒:本文为投资逻辑分享,不构成投资建议。