平安一直是我们的掌上明珠。2014年18元左右买入,2018年股灾时,又跟着马明哲增持的步伐加仓。

我们曾经把国内保险公司一一对比,平安完胜。

平安是有很多优点,但我们也看到,在国际保险公司面前,平安还有很长的路要走。今天我们复盘拿着友邦保险的年报,一起再看一看平安有没有进步,还有多少成长的空间。

首先寿险一直是平安的核心业务,利润占集团的6成左右,2019年中报的数据显示寿险业务归属母公司股东利润占比进一步提升到72%。而且寿险的业务特征也决定了其在集团的基础地位。看平安的投资价值必须要寿险业务。

一、寿险靠什么赚钱?

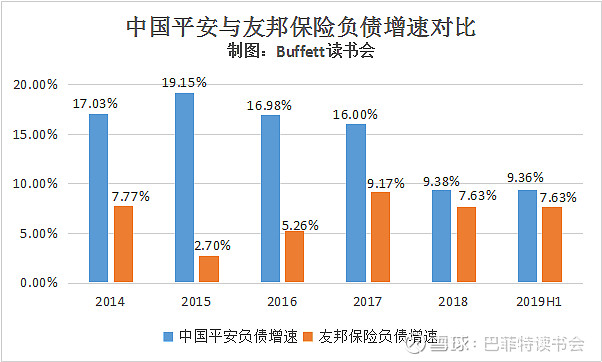

和银行一样,都是负债。从下表中我们看到平安的负债增速在经历了2018年的谷底之后开始回升。

寿险负债的两大部分是:寿险责任准备金和健康险责任准备金。而准备金的来源则是保费收入。

从下表我们可以看到上半年中国平安的保费收入增速仅为5.1%。表面不如人意的背后,我们看到其核心保障性更强的传统寿险、长期健康险和年金险都获得了长足的发展。

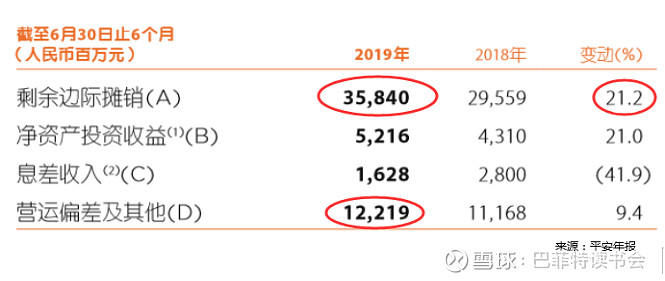

二、赚钱的能力:寿险及健康险业务的营运利润主要来源于剩余边际摊销及营运偏差。

在下图中我们看到对利润贡献最大的是剩余边际摊销(同比增21.2%)和营运偏差(同比增9.4%)。

运营偏差主要是团队对于“死差、费差、利差”支出的的风控能力和运营水平有关。息差收入则和公司的投资收益与准备金的利息成本有关。

剩余边际摊销与新业务价值剩余边际有关。

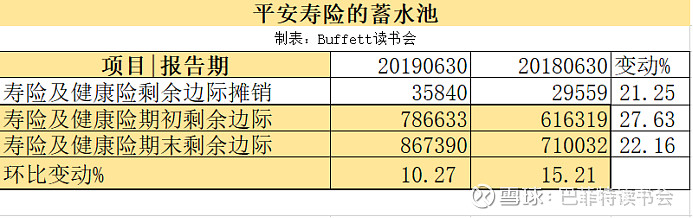

剩余边际源于会计上不能确认为盈利的“首日利得”,是保险公司存量业务在业务结束后可以实现的利润折现值,长期业务的剩余边际每年会以相对固定的比例释放即期利润,保证了寿险公司每年净利润的一定增速。这是平安的一个巨大的利润蓄水池。通过下表我们可以看到,公司每年放进来的多20%以上,而拿出来少10-15%。

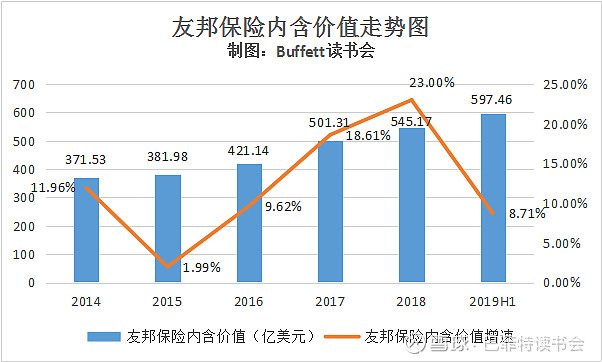

同期内友邦保险内涵价值营运经验差异同比减少4.6%,投资回报差异则增加2倍。

三、活水:NBV新业务价值增速和新业务价值贡献率

看图:平安在新业务价值的增速和友邦保险整整差了一大截。

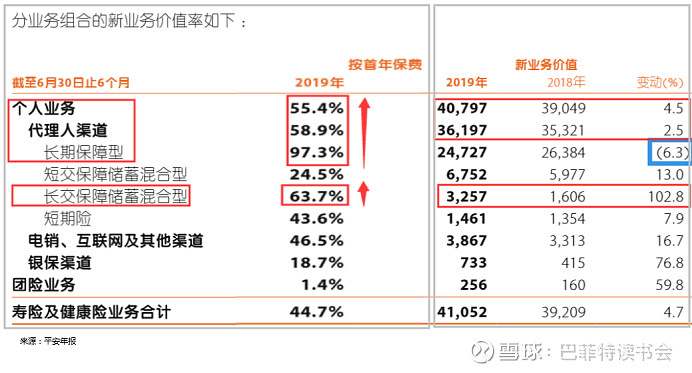

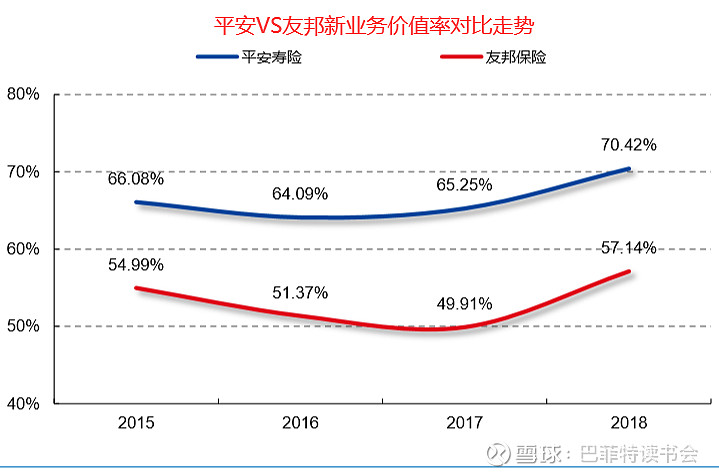

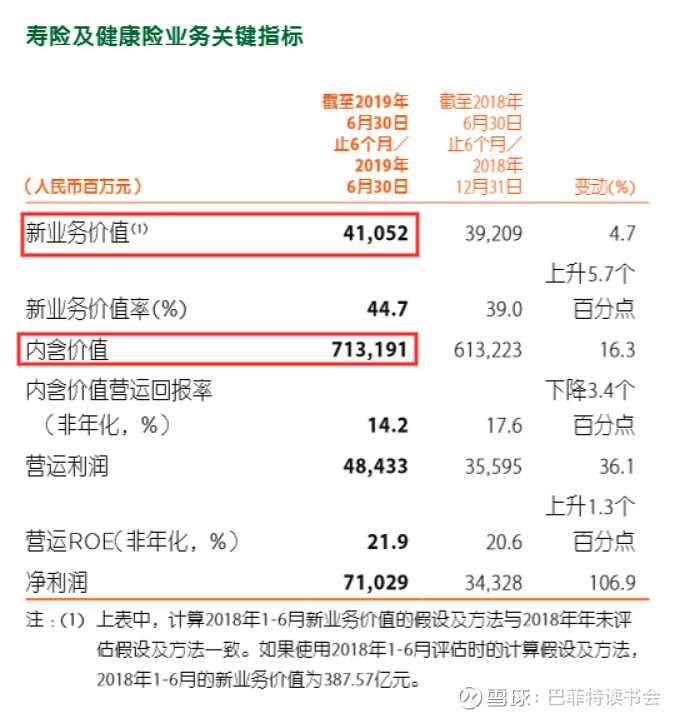

在新业务价值贡献率上,平安开始向友邦接近,2019年上半年,平安寿险及健康险业务的新业务价值为410.52亿元,同比增长4.7%;新业务价值率44.7%,同比提升5.7个百分点 ;代理人渠道新业务价值率58.9%,同比提升9.9个百分点。这主要得益于公司坚持高价值高保障产品的销售策略,尤其是加强了代理人渠道的长交保障储蓄混合型产品的销售。

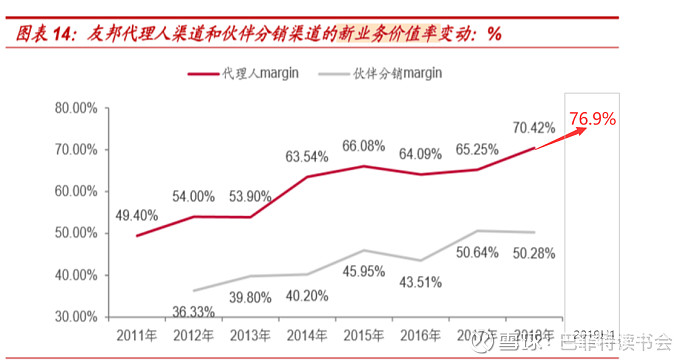

但是,友邦保险因为执行「最优秀代理」策略,新业务价值利润率则上升至76.9%。

当然平安不行,其他保险公司也就别提了。

四、代理人、续保率、展业成本率

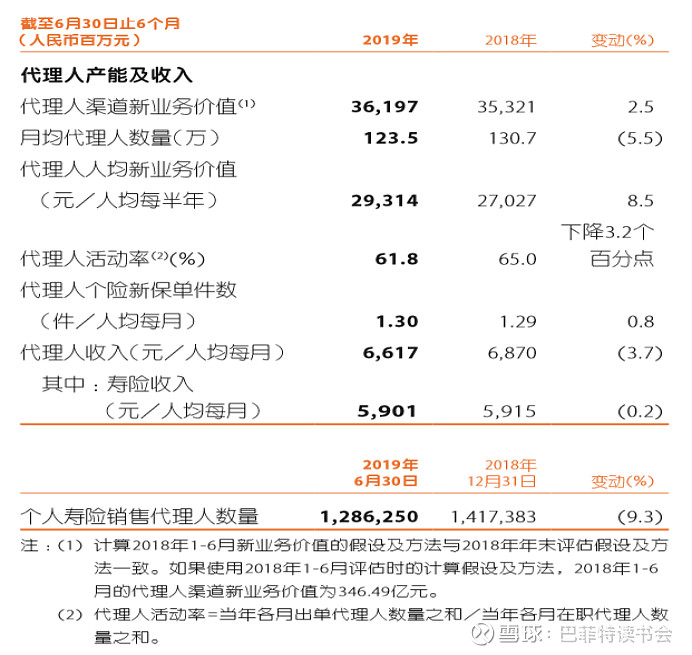

平安在国内共设有42家分公司(含7家电话销售中心),拥 有超过3,300个营业网点,服务网络遍布全国,向客户提供人 身保险产品。2019年上半年,平安寿险通过AI 技术等措施加强增员入口的管控、严格执行考核清退机制, 继续夯实代理人渠道基础管理 ;同时加快推进增员、培训、 客户开拓等环节的科技应用,提升管理水平,进一步吸引高 素质人才的加盟,进而实现有质量的人力发展。截至2019年6 月末,公司代理人规模达128.6万,较年初下降9.3%。2019年 上半年,代理人渠道实现新业务价值361.97亿元,同比增长 2.5%;代理人人均新业务价值同比增长8.5%;代理人渠道新 业务价值率58.9%,同比提升9.9个百分点。

平安集团的综合业务使得平安代理人收入得以增加,队伍得以稳定。但也给同行造成不专注的印象。好在平安代理人的月收入中,寿险收入一直占到9成(5901/6617=0.89),代理人不会分心太多。

友邦则坚持「最优秀代理」策略,以优质招聘平台为基础,提供针对性的人才选择和全面的培训计划,旨在进一步提升整个集团代理的专业水平和生产力。友邦没有平安如此庞大的代理人队伍,他拼的是代理人的活跃度和百万圆桌会员人数。在2019年7月,百万圆桌会公布全球顶级公司的年度排名(按注册会员人数计)。友邦保险现时拥有超过12,000名会员,较去年增加22%,连续五年成为会员人数最多的跨国公司。这清晰地反映友邦代理队伍的质素、专业水平和规模。

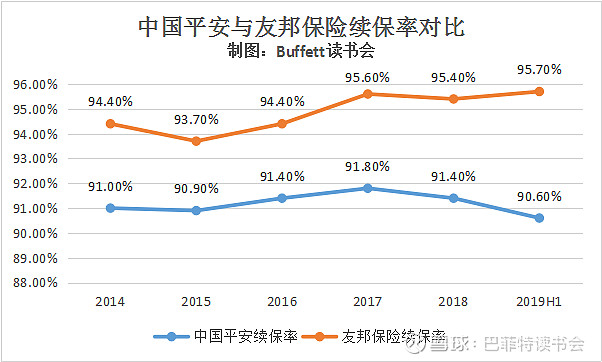

续保率:友邦昂首前进,平安默默跟随

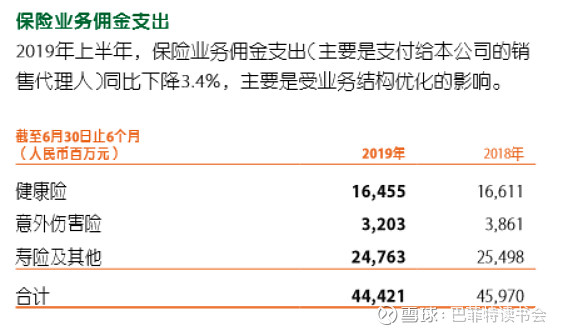

展业成本对比:平安控制率好于友邦

在平安的财报中我们看到2019年上半年,平安保险业务佣金支出(主要是支付给本公司的销售代理人)同比下降3.4%,公司解释说主要是受业务结构优化的影响。

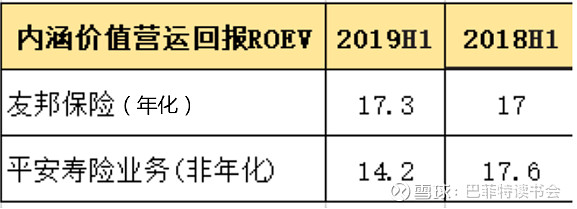

ROEV内含价值运营回报率,剔除短期波动影响,反映公司可相对稳定获得的内含价值增长。

具体计算如下:

寿险及健康险业务ROEV =寿险及健康险业务内含价值营运利润 ÷ 年初内含价值

寿险及健康险业务内含价值营运利润=年初内含价值的预计回报 + 新业务价值创造 + 寿险及健康险业务营运贡献

目前这些数据公司财报都有提供。有兴趣的可以直接提取。

平安2019H1内含价值营运利润14.2%,按年化28.4%,和去年相比稳中有降。

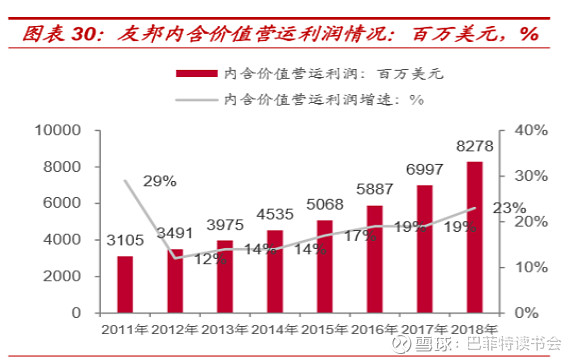

从两家公司的走势来看,友邦保险的内含价值营运利润和增速都非常漂亮。

六、寿险与公司估值对比

内含价值是投资价值判断的基础。

内含价值EV,相当于保险公司已有保单业务的价值。没有考虑未来新业务销售能力的情况下现有公司的价值,也可视为寿险公司进行清算转让时的净资产。保险公司一半采用P/EV进行估值。

2019平安半年报显示寿险及健康险部分的内含价值7131亿元,同比升16.3%。

按2018年报寿险内涵价值6132亿元,假设按年升20%,则2019年预计内涵价值为:7358亿元。(纯粹假设)

当前市值为1.61万亿,如果不考虑银行、证券等其他业务,公司PEV=2.19。

新业务价值则是增量保单业务的价值,一般会给当年的新业务价值一个乘数,以预估未来新业务价值的持续价值,参考普通公司的PE。平安2019H1寿险及健康险新业务价值为410.52亿元,同比增长5.7%。

若按2018年报寿险部分新业务价值723亿元计算,假设按年升10%,则2019年新业务价值预期为795.3亿元。

评估价值AV=EV+NBV

若按照10倍新业务价值乘数,则平安寿险业务当前估值AV=0.7358+0.0795*10=1.53万亿元,而市值为1.61万亿,如果不考虑银行、证券等其他业务,则存在高估。(纯粹假设)

--------------

友邦2019H1内含价值为597亿美元,新业务价值22.75亿美元,增速20%;当前市值9308亿港元。按7.8254汇率折算。

按2018年报内涵价值562亿美元,假设按年升20%,则2019年预计内涵价值为:674.4亿美元。(纯粹假设)

若按2018年报新业务价值39.55亿美元计算,假设按年升20%,则2019年新业务价值预期为47.46亿美元。 (纯粹假设)

则友邦PEV=9308/(7.8254*674.4)=1.76

友邦AV=674.4+47.46*20=1623.6亿美元,约合12696亿港元,对比9308亿港元市值,目前估值尚可。(纯粹假设)

-------------------

特别说明:

这里的估值,一、没有考虑到平安11%的风险贴现率,友邦保险采用的贴现标准为9.75。平安的价值估算更为保守。

二,平安的蓄水池以及内含价值增长还有很多腾挪空间为投资者带来惊喜。

第三、平安银行、证券、平安好医生、汽车之家、陆金所等众多项目的价值及成长空间未完全考虑。

第四、从寿险看平安,不全面。但考虑到寿险的利润贡献占了集团的七成,如果平安的寿险发展可以让我们感觉很踏实的话,那我们买入整个平安的话就可以更加高枕无忧了。这是我们一贯的保守做法。

尤其是平安的盘子很大,今天能取得如此成绩已经难得,对标友邦,平安还有很大的提升空间。

平安集团的科技与金融相互融合相得益彰,在风控、代理人队伍建设、产品销售等方面正在支持寿险业务进一步提升。

未来随着国内金融环境的开放,友邦保险的份额还将进一步扩大。市场竞争还将加剧,平安还需继续努力。

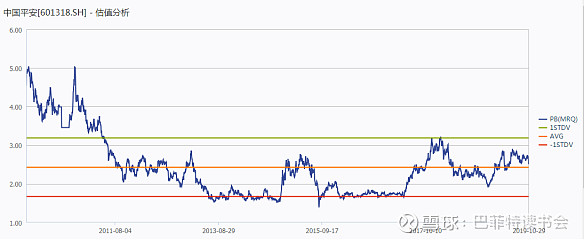

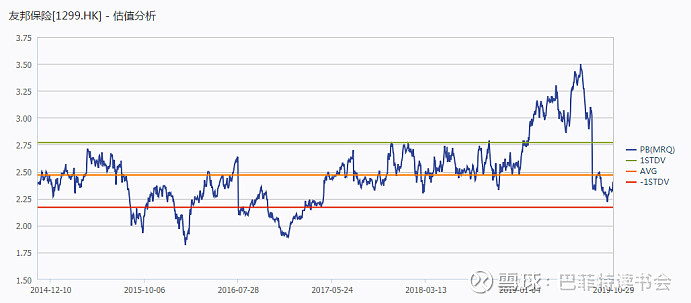

七、平安友邦PEV历史走势图

中国平安目前PEV估值处于历史中位线上方。

友邦保险目前PEV估值处于历史中位线下方。

$中国平安(SH601318)$ $友邦保险(01299)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

@今日话题 @进入击球区 @南海飞鹰@大视野蒋炜 @一品布衣 @-曹大勇- @陈绍霞 @一剑客周治欣 @玉山落雨 @大连玩侠 @余军_格林施通 @东博老股民 @谦和屋 @处镜如初 @不明真相的道长 @加班的会计 @沉默的外向人 @价投杨小胖@初善君