药品的全国扩围大战刚刚结束,江苏又针对高值耗材进行开刀。继7月30日率先对部分高值医用耗材进行联盟带量采购谈判促使中选耗材大幅降价后,9月29日,江苏开展第二次组团带量联盟采购,打响高值医用耗材治理“连环炮”。

此次带量采购谈判共有107家三级公立医疗机构参加,医疗机构数量比上次增加近一倍。谈判企业29家,囊括国内外所有主流产品。谈判聚焦临床用量大、采购金额高、与群众切身利益密切相关的眼科人工晶体类、血管介入球囊类、骨科人工髋关节类3大类300多个品种,年采购金额约10亿元。经过4个多小时的激烈谈判,眼科人工晶体类平均降幅26.89%,最大降幅38%;血管介入球囊类平均降幅74.37%,最大降幅81.05%;骨科人工髋关节类平均降幅47.20%,最大降幅76.7%,预计全年可节约资金4亿多元,大幅降低看病负担。

高值耗材的带量采购已经来了,那么对我们篮子里关注的医疗器械公司-迈瑞医疗有多大影响呢?接着往下看,也许就能从中获得答案。

关注逻辑

1、国内医疗器械发展空间巨大,国产医疗器械正强势崛起

1)国内医疗器械行业增速快,与国外相比仍有巨大发展空间

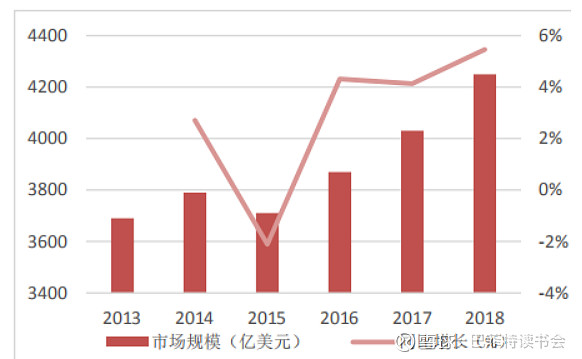

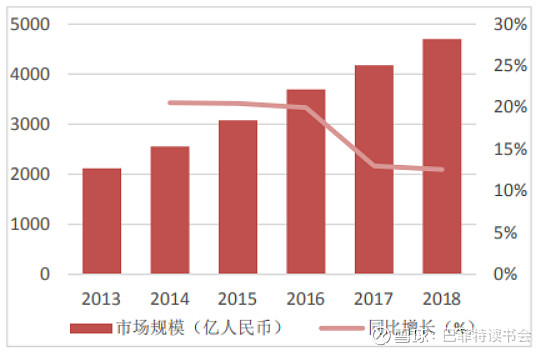

根据EvaluateMedTech 统计,截至2018年,全球医疗器械市场规模约为4250亿美元, 行业增速为5.46%;同期中国医疗器械市场规模为4701亿元人民币,行业增速12.57%。和国际医疗器械企业相比,我国在医疗器械领域虽起步较晚,但近年来一直保持高速增长,增速远超全球市场水平。

2013-2018 年全球医疗器械行业市场规模情况

2013-2018 年中国医疗器械行业市场规模情况

2)目前国产占比依旧较低,多个领域亟待进口替代

国内医疗器械行业发展较晚,目前主要集中在中低端市场领域,因此大多数领域都被进口品牌占领,如国内高端医疗器械市场一直被美敦力、飞利浦、西门子等进口品牌占据,在核磁共振(MRI)、CT、超声波仪器、分子影像(PET-CT)等技术含量较高的领域更是为进口品牌垄断。但这也正是国产医疗器械企业发力点,目前已有部分国产医疗器械在技术水平上具备了和进口产品正面竞争的实力,如心脏支架、监护仪、麻醉机、生化分析仪、血液分析仪和超声等。这只是开始,之后随着我国医疗器械行业发展,研发持续投入,相信在不久的将来,替代高端市场将不是梦。

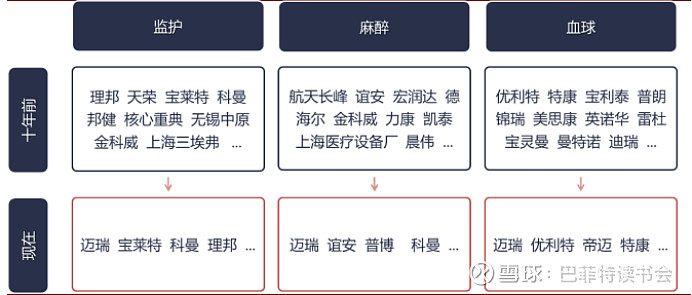

2、竞争激烈,头部优势明显

近10年国内医疗器械行业洗牌剧烈,已从“百团大战”进化为“战国争霸”,市场整合进入下半场。之前注重修炼内功的企业,在激烈的市场竞争中胜出了,不但获得了稳固的市场地位,且打破了跨国公司垄断全球医疗器械市场的格局。

3、三大利好政策推动医疗器械国产化进程,龙头企业收割政策红利。

近年来国家先后出台分级诊疗、进口替代、快速审批三大利好政策,支持国产企业做大做强,促进市场规模发展。

1)国家鼓励使用国产器械,加速国产优秀产品在二级以上医院实现进口替代。

2017 年,我国从中央到地方陆续出台了一些列推动医械行业进口替代的利好政策,加强对国产医疗器械的扶持,其中既有限制进口设备的购买以支持国产设备的规定,也有推动技术创新,缩小与海外企业技术差距的号召,在企业创新和高端产品国产化两方面对国产医疗器械企业提供了支持。

在国产化程度上,《中国制造2025重点领域技术路线图》指出在 2020/2025/2030 年国内县级医院中高端医疗器械国产化率要分别达到 50%/70%/95%。这将给国内医疗器械企业带来千亿级别的市场机会,未来市场格局将在政策推动下有明显转变,最大受益者将为国内龙头医械企业。

2)分级诊疗打开基层机构对医疗设备的增量需求,高性价比的国产品牌竞争优势明显。

目前我国基层医疗机构器械配备数量少、水平低,通过推进分级诊疗、鼓励社会资本办医,促使先进医疗资源逐步下沉、吸引患者选择基层

医疗机构就诊,提升基层和民营医疗市场医疗服务水平、提升医疗资源配置效率、引导患者分流。分级诊疗的逐步推进将刺激基层医疗机构提升新增及更新设备的需求,直接促进我国器械医疗器械市场规模的增长。

基层医疗机构对价格相对敏感,且因为使用成本、主要患者群体消费水平等因素,导致采购高价进口器械不具备经济性,因此性价比较高的国产器械产品将成为主要采购对象,国产高端医疗器械凭借高性价比和政策导向有望获得明显发展机遇。

3)国家引导企业提高创新和研发能力,实施特别审批通道,技术实力强的企业尽享天时地利。

在创新器械审批方面,2014年药监局发布《创新医疗器械特别审批程序(试行)》,2016年又发布了《关于医疗器械优先审批程序的公告》,对临床急需医疗器械、医疗器械储备品种、儿童或残障人士特有及多发病使用的医疗器械提供快速上市通道,缩短上市周期。

自实施创新医疗器械特别审批程序政策以来,每年进入创新医疗审批通道的产品不断增多,从2014 年的17 个产品增加到 2017 年的 63 个,2018 年共有 46 个产品进入特别审批通道。截止 2018 年 12 月31日,共有 54 个产品通过特别审批通道获批上市,其中 2018 年共有21个产品获批上市。

4、迈瑞医疗龙头优势明显,市占率名列前茅

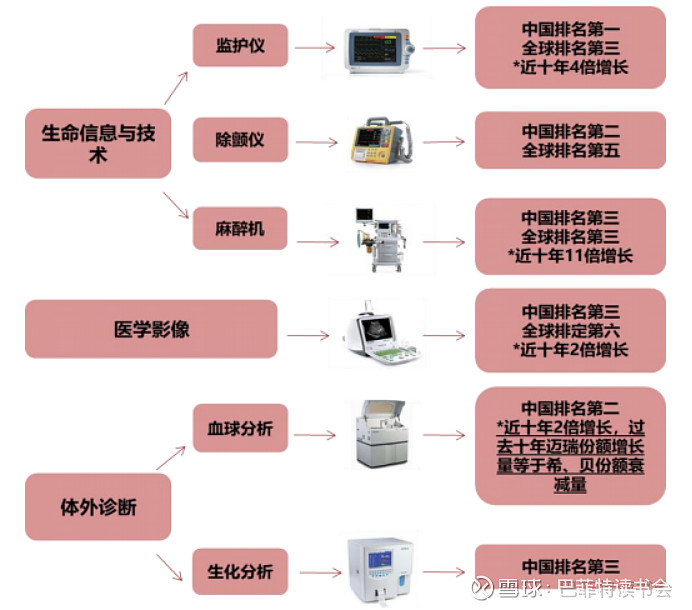

迈瑞医疗是中国最大、全球领先的高科技医疗设备和解决方案供应商,在创业板上市后为目前中国收入体量最大的医疗器械上市公司。目前三大核心业务线分别为生命信息与支持、体外诊断和医学影像,各条产品线都拥有明星产品,如N 系列监护仪、Resona 高端彩超、太行血液分析流水线等,市场份额在各自领域均排名前列。

5、注重研发,持续不断新产品为公司长期发展核心动力

公司是国内医疗器械研发龙头,自创立以来一直保持对研发的高度重视,公司目前拥有近1700名研发人员,专利总申请量超过3000项,19%为美国发明专利,2017 年国家发改委《发明专利拥有量前 50 名企业》中,公司是唯一上榜的医疗器械企业。公司在全球设有八大研发中心,同时与顶尖医疗机构也有合作建设核心科室。

6、立足国内市场,进行全球化布局

为培育国际市场竞争力,公司选择全球领先医疗机构作为长期合作伙伴,已经与包含梅奥诊所、麻省总医院在内的国际一流医疗机构合作,公司产品已获得美国、英国、德国、法国等国家的广泛认可,逐渐形成了强有力的国际品牌效应。2019H1海外市场实现营业收入34.14亿元,同比增长20.37%,拉美、欧洲市场为主要收入贡献地区,随着国际营销渠道的拓展,海外市场业绩有望,进一步提升。

7、带量采购、医保控费,迈瑞完美避开

国务院办公厅印发《治理高值医用耗材改革方案》,未来1-2年将理顺高值医用耗材价格体系,完善高值医用耗材全流程监督管理,净化高值医用耗材市场环境和医疗服务执业环境,不断规范高值耗材行业。

迈瑞主营业务中有IVD这一项,然而IVD板块不属于此次政策提及的是高值医用耗材。IVD属于医院成本项,与高值耗材收费模式不同,以医疗服务收费,同时医保支付的是医疗服务价格,并非直接支付耗材价格。IVD的采购根据医院科室的需求,考虑财政拨款情况及医院收入情况,最终决定是否采购,与医保并非直接关联。

那么迈瑞的设备这一块受到医保控费的影响吗?涉及大型设备的行业,由于设备不是一次性使用,对医院来说涉及固定资产摊销和折旧,因此需按照服务收费标准进行收费,比如彩超、CT、核磁、体外诊断等等设备,都是按照服务的模式收费,医保的支出是收费标准,医保的限制是收费标准的制定,而不是报销目录。

迈瑞完美避开雷区。

附:2019H1重点指标解读

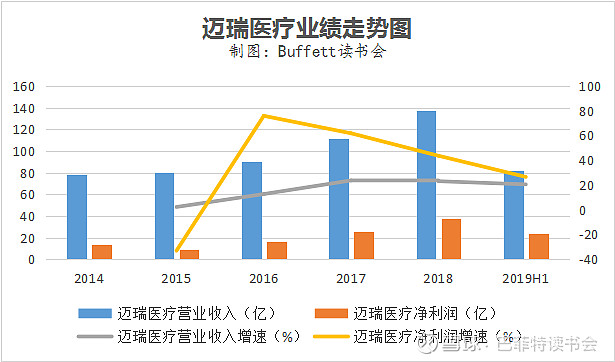

1、业绩持续稳定高增长

迈瑞医疗2019H1实现营收82.06亿元,同比增长20.52%;净利润23.69亿元,同比增长26.56%;扣非净利润 23.29 亿元,同比增长 26.43%。公司半年报实现超预期增长的核心因素有:

1)产品结构持续向高端化升级,呼吸机、化学发光检测等新兴高端业务持续快速增长;

2)费用成本持续改善,盈利能力得到进一步强化;

3)彩超业务在下游市场需求整体较为低迷的背景下依靠 R7 等高端产品的带动仍实现12.51%的正增长,大幅领先行业平均水平。

2、海内外均衡发展,免疫发光高速增长

分业务线来看,

生命信息与支持实现营收32.27亿元(+24.44%);体外诊断营收28.45亿元(+22.48%),在免疫发光高速增长带动下,全年可保持20%以上增速,在三级医院市占率继续提升;

医学影像业务营收19.74亿元(+12.51%),在整体市场低迷情况下仍保持双位数增长,估计下半年市场会有所回暖。

分区域来看,

国内国际增长均超过20%,国内市场受益进口替代和基层扩容,海外市场中拉美增长强劲,欧洲也保持快速增长,且产品成功进驻多家高端医疗机构。

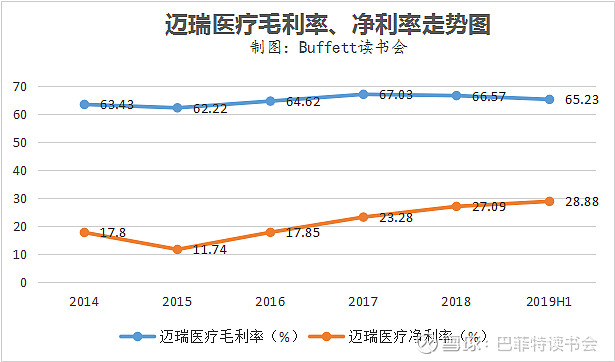

3、盈利能力持续提高

迈瑞医疗2019H1毛利率为65.23%,同比下降2.42pp,其中生命信息与支持类、体外诊断类、医学影像类产品的毛利率分别下滑1.32pct、2.34pct、4.08pct 至65.42%、63.18%、68.05%。主要是部分产品线价格下降以及监护仪和影像产品向海外拓展从而导致毛利率下降,解决之道就需要提升自身产品的价值,做到的更多“人无我有”。

2019H1净利率为28.88%,同比增长1.33pp,主要是控费做的比较好,盈利能力持续提高。

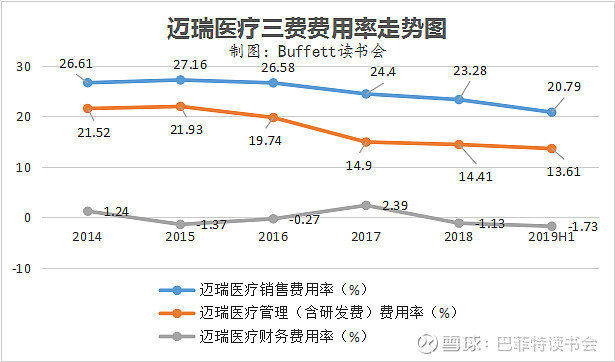

4、费用控制良好

2019H1销售费用率为20.79%,同比下降1.55个百分点;管理费用率(含研发)为13.61%,同比下降1.01个百分点;财务费用率为-1.73%,同比下降1.53个百分点。费用率在公司控费降本策略下达到32.67%,同比下降4.09个百分点,说明公司费用整体控制良好,使得公司利润增速高于收入增速。

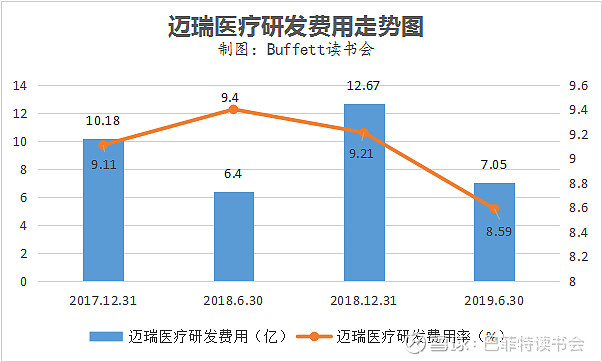

5、研发持续投入,筑造专利护城河

2019H1公司研发费率为8.59%,同比略有下滑,但整体研发投入在同行中保持着领先优势。研发为迈瑞筑造强大的专利护城河。

在自主研发、科技创新方面,2019年上半年公司取得了一系列突出的科研成果。2019年上半年,公司推出了HYPERVISOR X亚重症中央站、腹腔镜气腹机、光学硬管腹腔镜、中高端台式彩超DC-80 X-Insight版、新低端便携彩超Z50/Z60及新黑白超DP50专家版、低端台式彩超DC-30 V2.0版、BS-2000M全自动生化分析仪(M2)、CL-6000i M2全自动化学发光免疫分析仪、生化免疫试剂产品(肿瘤、甲功、贫血、肝纤)平台优化等一系列在市场同档次里性能卓越、质量可靠、具备成本优势的产品和升级版本。

公司注重通过专利来保护自主知识产权,2019年上半年新申请专利259件;截止至2019年6月30日,共申请专利4,248件。2019年4月,公司Resona 7多普勒超声系统获得第二届深圳环球设计大奖工业设计类金奖,这也是唯一获得金奖的医疗器械类产品。

6、杜邦分析

2019H1ROE为15.06%,同比下降11.37个百分点,下降最主要的因素是权益乘数同比下降了很多,这个是好事情;资产周转率同比略有下滑,这是由于营收同比增速不及总资产同比增速,造成了资产周转率的下滑。

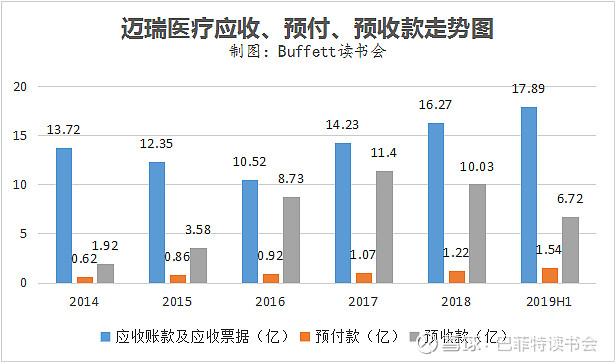

7、应收账款、预付款、预收款

迈瑞医疗2019H1应收账款及应收票据为17.89亿元,同比增长4.05%;预付款为1.54亿元,预收款为6.72亿元,从这三个指标的走势来看,公司话语权不算弱,预收款比预付款多了几倍,证明公司在产业链的话语权和产品的竞争优势。

再来看应收账款周转天数,逐步优化中。

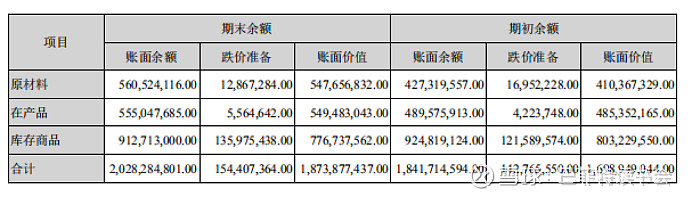

8、存货

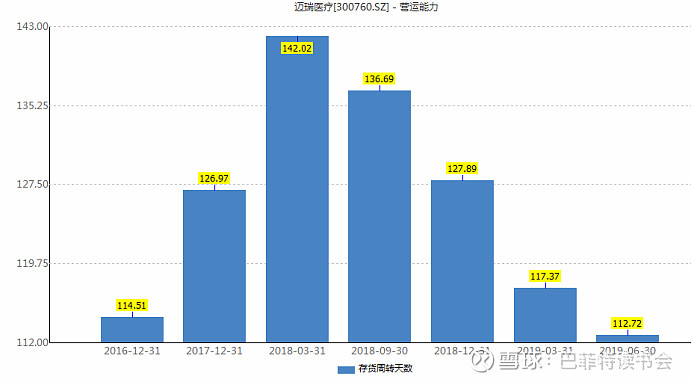

2019H1存货为18.74亿元,与年初相比,增长较快的是原材料库存(+33.46%);再看存货周转天数,从2018Q1的142.02天,到2019H1的112.72天,正在往越来越好的方向发展。

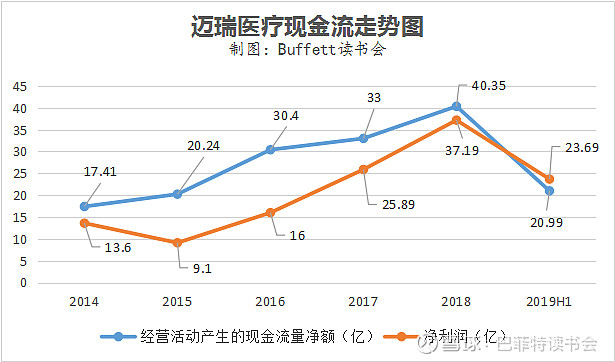

9、现金流

迈瑞医疗常年的现金流都比较充足。

10、重要股东买卖

迈瑞医疗为次新股公司,公司高管买卖很少。

11、股息率

迈瑞医疗股息率不高,希望未来能够有所提升。

12、估值

迈瑞医疗目前估值处于高位线以上。

总结

迈瑞医疗从上述各项指标来看,业绩增速、盈利能力、控费能力、偿债能力、研发投入、现金流等指标都是比较优秀的;而在应收账款、存货、股息率等指标上还需进步。

前文说到的高值耗材带量采购,迈瑞管理层的对此判断是:若在医疗器械行业推行带量采购,推进普及优质医疗技术,结合分级诊疗带来基层市场扩容,将发挥国内龙头医疗器械企业的竞争优势。国产高端医疗设备发展未来将会有更大的发展空间!

中国市场医疗机构数量众多,单迈瑞一家难以做到全面覆盖,若实施带量采购,打包基层医疗机构需求,对公司来说是挑战,更是机会!

迈瑞公司将继续围绕全年经营目标和工作计划,稳步有序地推进各项工作。

附:

10月10日开始,医疗器械的议价规则开始执行:绿线参考,黄线提醒,红线拦截。

通知指出,根据《国务院办公厅关于印发治理高值医用耗材改革方案的通知》等文件要求,上海为进一步探索以市场为导向的医疗器械价格管理新机制,不断加强事中事后监管,制定了最新版的医疗器械议价全过程管理方法。

在医疗机构与医疗器械经营企业议价过程中,按照“绿线参考,黄线提醒,红线拦截”方式,增加红黄绿线提醒机制。

具体来看:

第一道警报线:议价参考(绿线),采用前三个月有采购的同产品(同医保编码)本市同级别(医保支付级别)医疗机构议价最低价。

第二道警报线:议价提醒(黄线),议价结果高于黄线的,系统提醒。黄线包括:①同类产品(本市医疗器械四级目录最细分类下)本市医疗机构现行议价最高价;②原议价的价格。

第三道警报线:议价锁定(红线):议价结果高于红线的,系统议价锁定,议价无法通过。采用外省市最高采购价作为红线(有五省市省级价格的,不参考十省市价格;有省级价格的,不参考地市级价格)。

这些都将进一步推动我国医用耗材大规模向带量采购的方向上推进。

$迈瑞医疗(SZ300760)$ $安图生物(SH603658)$ $迈克生物(SZ300463)$

@今日话题 @进入击球区 @南海飞鹰@大视野蒋炜 @一品布衣 @-曹大勇- @陈绍霞 @一剑客周治欣 @玉山落雨 @大连玩侠 @余军_格林施通 @东博老股民 @谦和屋 @处镜如初 @不明真相的道长 @加班的会计 @沉默的外向人 @价投杨小胖

特别提醒:本文为投资逻辑分享,不构成投资建议。

本文转载自公号 :Buffett读书会订阅号