家电是中国制造的一张靓丽的名片。不同于高铁、核电、光伏、新能源车等行业,中国家电行业自始至终在激烈的市场竞争环境中发展,不依赖产业政策加持,但基本掌握了产业链上的核心技术,市场占有率做到了全球领先,龙头企业中既有国企也有民企。可以说,这是一个主要依靠企业家拿下全球第一的行业。

$格力电器(SZ000651)$ $美的集团(SZ000333)$ $青岛海尔(SH600690)$

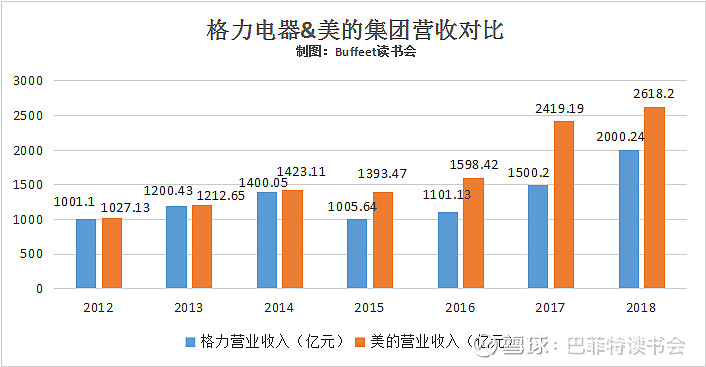

格力和美的,就是中国家电行业的代表。2018年,这两家公司的市值、净利润分别位居国内A股家电上市公司的前两位。

高速增长背后,两家企业的发展路径截然不同。格力把空调单品做到了独孤求败,而美的则是业务多元化的代表。虽然格力美的和很多中国企业的成功一样,离不开中国经济崛起为全球第二大经济体这个大背景,但能脱颖而出,企业自身的管理、研发、营销等内因更加重要。

最近三年,两家巨头都开始向企业工业业务布局美的雄心勃勃出手买下四大机器人之一的德国库卡,格力也不断在各种场合展示其自主研发的工业机器人和数控机床。在成为家电制造业当之无愧的领头羊之后,两家公司都希望将自身制造过程中积累的经验变成产品,以应对国内企业的自动化、智能化需求。

2018年与2019年一季度的成绩单都已经公布,下面就让我从财务数据分析的角度出发,来看一下这两家“巨头”。

基础数据对比:

1、业绩情况

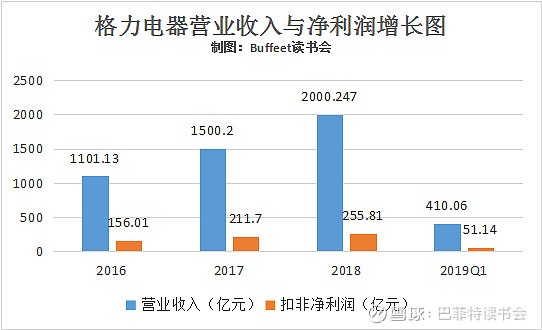

格力电器2018业绩符合预期,19年一季度业绩持续增长。

2018年报显示,全年实现营业收入2000.247亿元,同比增长33%;扣非净利润255.81亿元,同比增长20.84%。2019年Q1单季实现营业收入410.06亿元,同比增长2.45%,增速放缓;扣非净利润51.14亿元,同比增长22.17%。

2018年空调主业保持高增长,收购晶弘布局多元化。2018年,公司主营业务稳健,空调产品创收1556.8亿元,同比增长26.2%,占总营收比重78.6%,同比下滑4.6%; 9月30日,公司收购并表晶弘冰箱(晶弘冰箱全年同比增长50.3%,总销量行业第九),全年生活电器产品创收37.9亿元,同比增长64.9%; 智能装备产品创收31.1亿元,同比增长46.2%。公司持续领跑空调行业,销售额增幅远超行业平均水平,市占率进一步提升,同时公司中央空调连续七年占有率第一。

2019年一季度,收入增幅回落。主要原因一个是因为渠道库存较高,经销商在Q1进行调整;另外一方面格力传统火四月开始发力,而2019年3月竞品进行较大规模促销,一定程度影响终端销售。二季度开始进入传统备货旺季,提货节奏一定程度受天气影响。

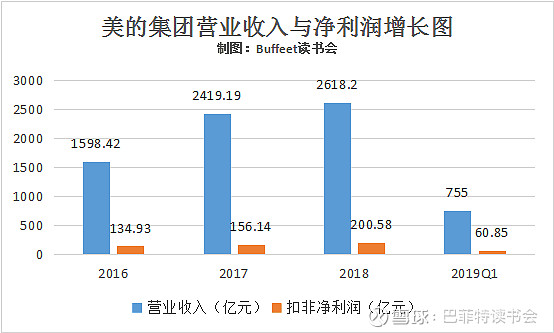

美的集团公司营收增长平稳,龙头地位稳固

2018年报显示公司实现收入 2618.20 亿元,同比增长8.23%;实现归母净利润202.31 亿元,同比增长17.05%;实现扣非归母净利润200.58 亿元,同比增长28.46%。虽然美的2018年的营收增速同比放缓,但其归母扣非净利润和经营性现金流净额增速均高于2017年,经营质量较好。

2019年一季度公司实现营业总收入 755.00亿元,同比 上升7.42%,归母净利润 61.29 亿元,同比增长16.60%,扣非归母净利润 60.85 亿元,同比增长 19.84%。继续保持着良好的增速。

2018年美的整体实现收入2618.2亿元,上涨8.2%,其中暖通空调1094亿,上涨15%,消费电器1030亿,上涨4.3%,自动化系统(库卡)257亿,下跌5%(整合期叠加汽车行业不景气)。具体产品,空调1094亿,上涨15%,冰箱预计212亿,上涨12%,洗衣机预计245亿,上涨11%,厨电小家电预计575亿,下跌1% (烟机灶具主动去库存下滑较多,其他小家电稳定增长),其他(包括物流电机) 237亿,上涨15%。

分渠道来看,完善的智能供应链体系为美的线上线下业务的稳步增长提供了坚实保障。2018年美的全网销售突破 500 亿元,同比增长超过 22%,超过家电行业线上零售额增速(15.3%),在京东、天猫、苏宁易购等主流电商平台继续保持家电全品类第一的行业地位。线下业务在传统大白电和小家电领域继续保持领先,市场份额均居前列。

2、盈利能力情况

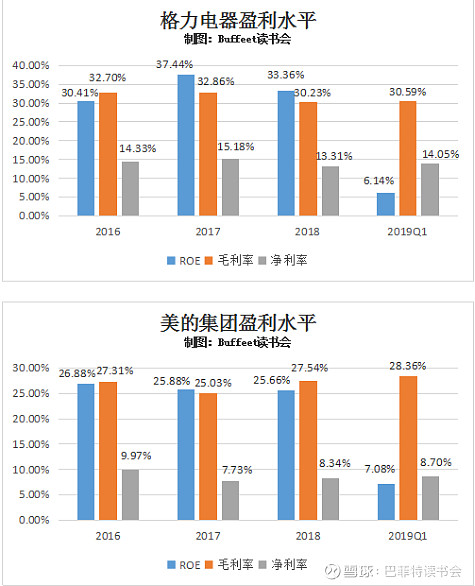

格力电器盈利能力稳定。

2018在盈利能力方面,格力电器毛利率同比有较大幅度的下降,除了少量出口等结构性影响之外,主要是公司为了鼓励渠道提货并减少渠道压力,通过大量兑现返利的方式给予经销商补贴。导致整体毛利率下降2.63个百分点至30.23%;净利率下降1.87个百分点至13.31%,ROE水平下降了4.08个百分点至33.36%。

2019年一季度,盈利能力方面,格力毛利率同比下降0.27个百分点至30.59%,受益于投资收益和其他收益增加,净利率微降0.12个百分点至14.05%。

2018 年美的销售毛利率为27.54%,同比增加 2.51个百分点。美的毛利率上升的主要原因为原材料价格下降和公司产品因消费升级带来的价格提升。

分产品来看,美的三类主要产品毛利率均有所上升,其中机器人及自动化系统毛利率上升幅度最高。暖通空调毛利率为30.63%,同比增加 1.59%,消费电器毛利率29.16%,同比增加 1.79%;机器人及自动化系统毛利率为 22.85%,同比增加 8.37%。

2018 美的整体净利率为 8.34%,同比增加 0.61个百分点,不及销售毛利率增幅。主要原因为美的经营费用增加所致。

2019年一季度美的营业利润、净利润分别为76.84 亿元、65.41 亿元,同比增长分别为 13.76%、15.86%,毛利率、净利率分别为 28.36%、8.7%,同比分别增长 2.74和0.63个百分点,毛利率实现大幅度提升,主要受益于原材料成本下降、“T+3”高效运行模式带来的生产效率提升以及汇率影响。

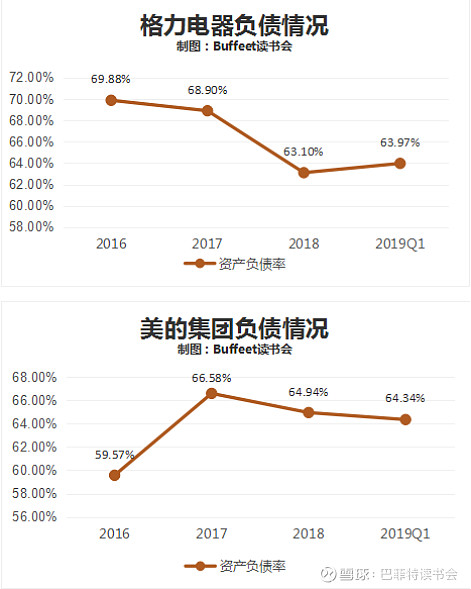

3、负债情况

格力电器资产负债率呈现出逐渐下降趋势,2018年资产负债率同比下降5.8个百分点至63.1%。2019年一季度报中显示资产负债率为63.97%,同比下降2.97个百分点。

美的集团资产负债率也呈现小幅下降趋势。

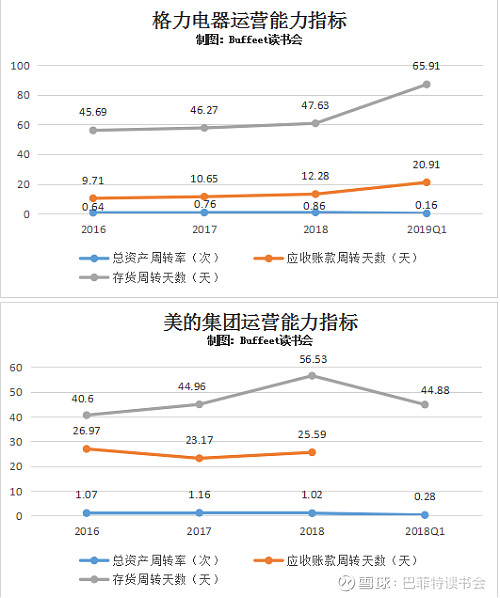

4、运营能力

格力电器可能有季节性的因素,但主要原因是2018年上半年渠道库存得到充盈之后,渠道库存水平持续上升。虽然总资产周转天数和应收账款周转天数有上升趋势,但是从总资产周转率和应收账款周转率来看,同比还是呈下降趋势的。

美的集团存货周转天数2018年有明显上升,这一点要引起注意,存货周转天数增加表明商品有滞销的压力。2019年第一季度在一系列降价促销活动的推动下,存货周转天数又回到往年平均水平。

总资产周转率和应收账款周转天数基本与以往持平,没有太大变化。

对于一季度库存增幅加大,格力市场部相关负责人表示:“为迎接旺季,适当增加库存是应该的。目前库存量仍控制在合理的水平之内”。美的空调方面表示:“美的空调已经在推T+3了,目前我们的销存比还是不错的。”他所说的“T+3”指的是美的集团正在集团内部推行的产销模式变革,以客户为导向,零售客户下单然后再生产。库存对于空调产业来说是把双刃剑。库存过高的话,势必会影响整个行业的良性发展,并导致大量的“僵尸空调”进入市场;反之,如果企业没有库存,等销售旺季到来后再铺货售卖根本来不及。

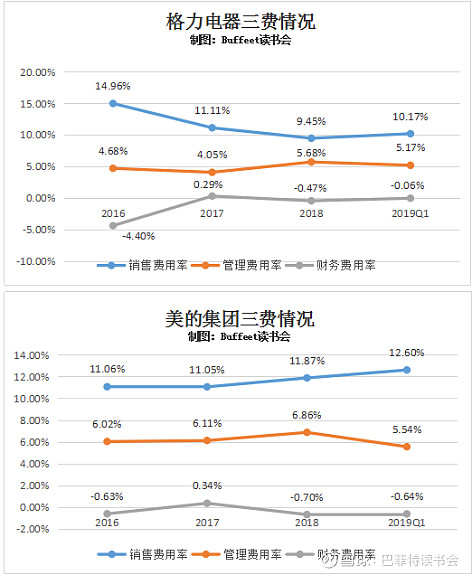

5、三费情况

格力电器2018年严格控制销售费用,同比下降1.66%至9.45%。管理费用比上年度上升是因为2018年度格力加大研发投入,研发费用同比上升了93.15%。财务费用继续维持在较低的水平。

2019年一季度报告期内格力销售费用率同比下降0.70%至10.17%,管理费用率、研发费用率分别上升0.43%、0.04%至5.17%、3.01%,财务费用率上升0.22%至-0.06%。

2018年美的集团销售费用同比增长 16.26%,销售费用率为11.87%;管理费用同比增长 27.4%,管理费用率为6.86%,增幅均远超格力营收增幅。财务费用同比下降 323.43%,管理费用率为-0.70%,主要系汇兑损益变动所致。

2019年一季度销售费用率为12.6%,销售费用增长与促销有关,余粮充沛为后续增长留足空间。格力一季度销售费用同比上升2个百分点,一方面与一季度促销力度较大有关,同时存在较多预提费用,其他流动负债科目单季环比大增约60亿,表明费用确认充分,为后续增长留足空间。

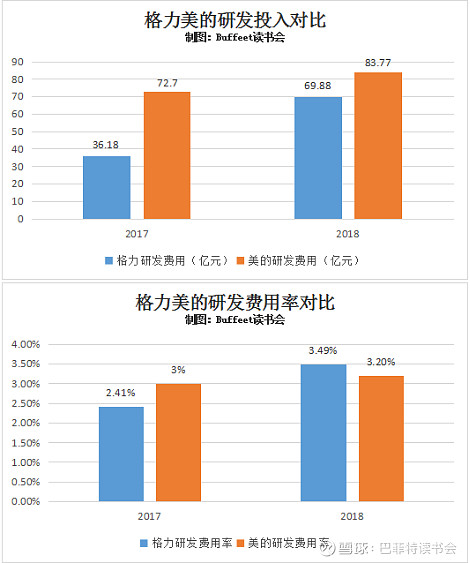

6、研发费用投入

这两年格力和美的在研发上费用上都加大了投入,格力电器在研发上投入力度的加大尤为明显。

格力意识到其单一市场、单一产品的战略限制了格力的增长潜力。因此,格力正在努力将业务范围拓展至小型家电、智能设备和半导体等新业务。格力的研发支出占销售额比重从2017 年的2.41%增加到 2018 年的3.49%。

美的坚持“双智”战略,研发费用快速提升。美的过去5年研发投入超过300亿元,仅2018年研发投入就接近83.77亿元,较上年同期增加15.22%。美的非常注重研发投入和数字化投入。18年底,专利数量已经突破9.4万件。依托过去持续的研发投入,美的可以实现高端品牌套系化的新布局。

7、现金流情况

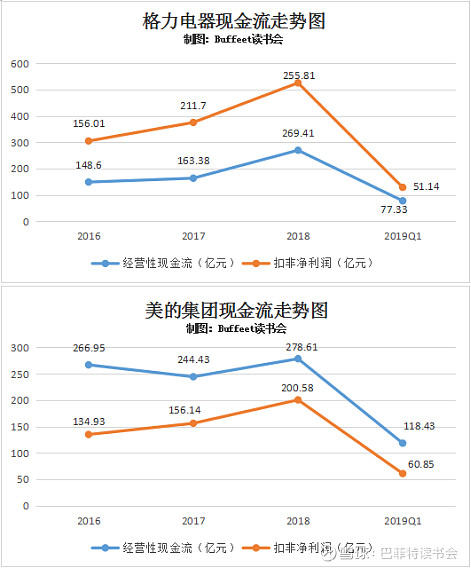

格力电器现金流充沛。

格力18年实现经营性净现金流269亿,账上净现金超1000亿元(货币资金+理财产品-长短期借款),其他流动负债(大部分为过去财年累计额外计提费用) 634 亿元,为资产质量优异的现金奶牛。

2018年一季度格力经营性净现金流同比下降46%至77.33亿元,预计与存货上升有关(同比增加61亿元至212亿元)。

美的集团优异的现金流表现。

2018年经营活动产生的现金流量净额 278.61 亿元,同比增长13.99%。2019年一季度格力经营性现金流量净额为 118.43 亿元,同比大幅增长167.39%,主要系销售商品、提供劳务收到的现金增加,现金流表现优异。

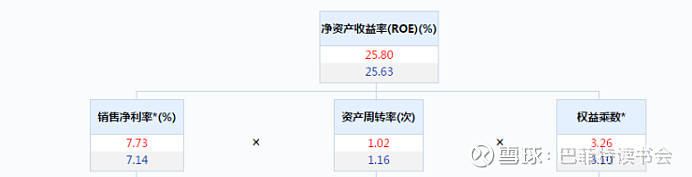

8、杜邦分析

格力电器2018年度净资产收益率下降,主要是由于销售净利率的下降和权益乘数的降低带来的。

美的集团2018年度净资产收益率基本与2017年持平。

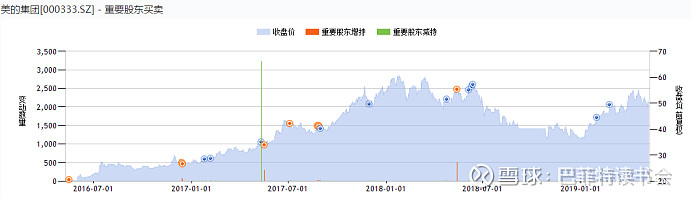

9、重要股东买卖

2018年1月,高管张军明减持1.5万股,合计市值81.75万元;

2018年5月和2019年3月,高管黄辉、谭建民增持7.11万股,合计市值323.91万元。

2018年4月,高管张懿明减持0.1万股,合计市值5.24万元;

2018年5月,美的集团全球合伙人第四期持股计划定向资产管理计划、美的集团事业合伙人第一期持股计划定向资产管理计划增持509.78万股,合计市值28027.92万元 。

2018年6月和2019年2月,高管江鹏、欧云彬、梁惠铭减持15.65万股,合计市值865.4万元。

10、估值分析

格力电器

目前格力电器的估值在十年历史中位线附近。

美的集团

目前美的集团的估值在十年历史中位线上方。

格力电器的估值长期低于美的集团,有球友认为原因有二:1分红。2018年格力没有分红,分红可以提升股价,外资机构都比较喜欢高分红的公司。2,管理层的治理结构。

估值是投资者对未来增长的预期反应,笔者以为,美的多元时尚年轻化的产品,国际化的市场布局,工业智能化方向的探索,相必这些更容易引起市场的热烈回馈。

@今日话题 @进入击球区 @战哥淘保 @一品布衣 @-曹大勇- @陈绍霞 @一剑客周治欣 @玉山落雨 @大连玩侠 @余军_格林施通@谦和屋 @处镜如初 @不明真相的道长 @加班的会计 @沉默的外向人

特别提醒:本文为投资逻辑分享,不构成投资建议。

本文转载自公号 :Buffett读书会订阅号

-----------------------------------------

巴菲特读书会—价值投资理念、知识经验交流平台和风险教育平台。

目前设有学读财报、财务造假、公司估值、好公司研报系列等原创主题系列课程。

使命:传播理性,践行价值。

书会目前在上海/苏州定期举办线下活动,欢迎交流、分享