说到欧普康视,之前的印象一直是中国大陆唯一一家获得角膜塑形镜产品注册证的研发生产企业。但是在2019年的3月21日这日,这个“唯一”被打破了。爱博诺德公司历时7年自主研发和生产的“普诺瞳”角膜塑形镜隆重上市。据公司介绍,该款角膜塑形镜不仅透氧高,配戴更加安全,而且因基弧区非球面的设计,具有独特的近视控制效果。

“狼”来了,欧普你准备好了吗?

公开资料显示,爱博诺德销售渠道主要集中在北方及华南,与欧普康视主要销售渠道重合度较低,行业景气度仍然较高的情况下,市场格局发生变化可能性较低。而且,欧普康视充分认识到同业竞争的加剧,并计划通过产品定期创新升级、产品进一步个性化、加强技术培训、完善营销规范和营销政策、加大品牌宣传、持续投资并购等多种措施,提高公司竞争力的准备。

看来欧普的管理层信心满满。

下面一起来回顾欧普2018年的成绩单:

一.重点指标解析

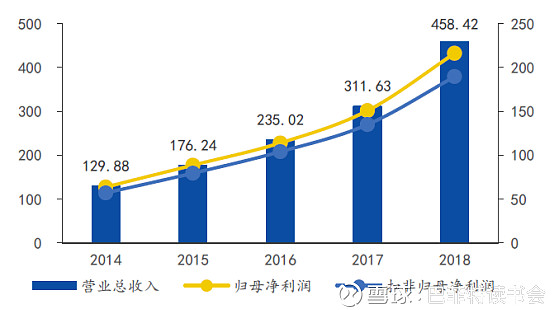

1、业绩维持高速增长:2018年实现收入4.58亿,同比增长46.79%;净利润2.16亿,同比增长43.05%;扣非净利润1.90亿,同比增长40.74%。剔除股权激励费用后,2018年净利润同比增长47%左右,扣非净利润同比增长44%左右。

业绩高速增长的背后是产品越来越得到市场、消费者的认可,并且能在进口产品中分一杯羹。相信在国产替代进口的号召下,业绩将会蒸蒸日上。

公司还预告了2019年第一季度的业绩:净利润同比增长25%-45%,仍然在高速增长区间内。

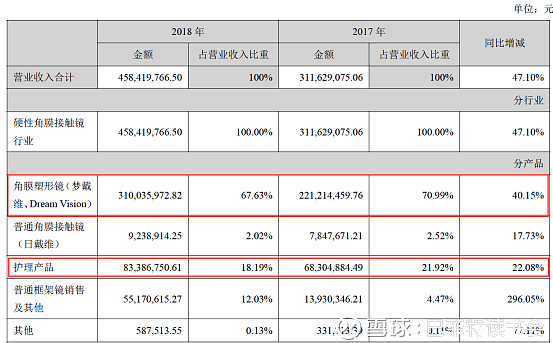

2、主营产品增速快,护理液等产品也在持续贡献业绩:2018年角膜塑形镜业务实现收入3.10亿元,同比增长40.15%,收入占比为67.63%。其中,硬性角膜塑形镜销量为33.48万片,同比增长27.64%,高端Dream Vision产品单价更高带动公司角膜塑形镜均价提升;护理产品收入为0.83亿元,同比增长22.08%,收入占比为18.19%;普通框架镜销售及其他收入为0.55亿元,同比大幅增长296.05%。

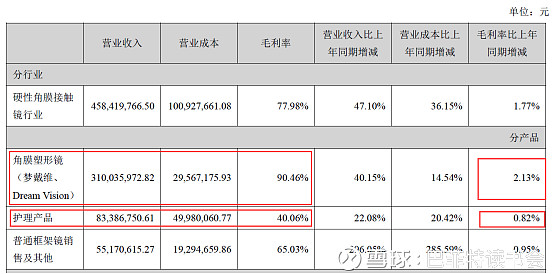

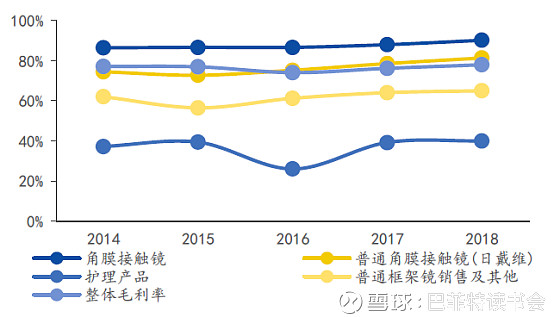

3、核心产品角膜塑形镜是毛利率提升的主力军:2018年毛利率77.98%,同比增长1.78个百分点。其中,核心产品角膜塑形镜毛利率为90.46%,较去年同期增长2.13%,主要是新品DreamVision毛利率更高。Dream Vision所采用原材料与梦戴维一致,但人工成本低、出厂价格更高。新品的推广抬升了公司整体毛利水平。还有就是自主研发的护理液也为毛利率提升做出了贡献。

4、终端覆盖继续快速提升,18年直销占比接近50%:2018年公司的合作医院和零售机构又增加了100多家,期末已经覆盖超过800家医院。公司在加强自身队伍的医院覆盖及并购部分终端后,直销比例快速提升:2018年直销收入2.19亿,同比增长101%,占比收入比例从17年的35%提升到了18年的48%,这一比例的提升有利于公司毛利率。

5、三费控制还算合理:2018年公司期间费用率是26.20%,同比去年增长4.08个百分点。其中销售费用率为16.38%,同比提升3.07个百分点,主要是公司直销队伍扩充及新设公司导致租赁费、装修费增加所致;管理费用率为10.26%,同比提升4.28个百分点,主要系职工薪酬增加以及摊销限制性股权激励费用所致;财务费用率为-0.22%,变化不大。

从常年的走势来看,2018年费用率有抬头之势,但都在合理范围内(相比药品的30%左右的销售费用率来看),需持续关注。

6、负债不高,且常年稳定:2018年资产负债率11.83%,同比下降了0.12个百分点。本来负债就不高,常年维持在10%左右,很稳定。

7、杜邦分析法:2018年平均ROE为23.65%,同比下降3.37个百分点,其主要原因销售净利率以及资产周转率微降。

销售净利率降低主要是因为报告期内管理费用、销售费用有所提升;

资产周转率微降主要是总资产增速略快于营收增速。在资产中应收账款(+105.80%)、预付款项(+439.24%)、存货(+155.73%)、固定资产(+302.45%)、商誉(+839.64%)等高速增长促使总资产增速过快,进一步拉低了平均ROE。

8、研发新品收到认可,后续研发还要跟上:2018年研发费用同比增长23.48%。2018年,公司正式推出DreamVision角膜塑形镜,综合了公司积累的镜片临床使用数据、软件开发能力、各种镜片设计和应用的经验、自动线生产与个性化生产兼容管理能力等,集智能化、自动化、个性化为一体,实现了角膜塑形技术的创新突破,受到了专家和用户的认可。

2018年,公司获得实用新型授权5项、软件著作权授权登记6项,还注册申请了硬性接触镜护理液(Ⅲ类)、泪液分泌检测试纸(Ⅱ类)。

望研发能够持续跟上,做到产品的自我迭代。

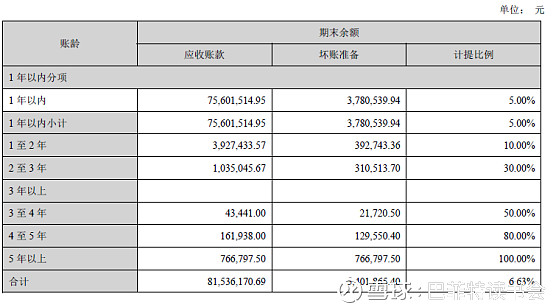

8、应收账款增速>营收增速:2018应收账款0.76亿,同比增长105.80%,主要是本期新增合并子公司,以及营业收入增长,期末未到结算期的应收销售款增加所致。从过去的账龄上看,1年以内的应收款占比高达92.72%,坏账风险相对较小。

9、原材料存货大增:2018存货0.50亿,同比增加155.73%,主要系本期业务规模扩大增加备货以及新增合并子公司所致。从年报来看,为战略储备,原材料存货增长较快,同比增长143.11%。

10、新生产基地使用,固定资产激增:2018年固定资产同比增长302.45%,主要系公司本期募集资金投资项目已达到可使用状态转固定资产所致。募集资金新建的总建筑面积4.5 万平方米的研发生产基地在2018 年3 月正式投入运营。

11、商誉增速快,但子公司都在贡献利润:2018年商誉同比增长839.64%,主要是本期非同一控制下控股合并子公司所致。为了迅速占领市场,今年以来增加了很多子公司,也造成了商誉增速过快,但是相信在未来,每个子公司都能贡献利润,从而提升公司整体盈利能力,那么这点商誉就不算什么了。

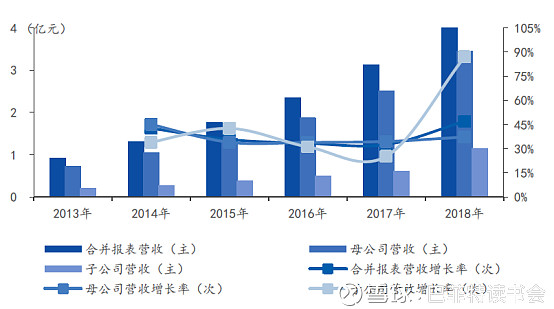

2018年母公司实现营业收入3.44亿元,同比增长37.24%,而子公司实现营收共计1.14亿元,同比增长高达86.99%,占总营收比重为24.89%。去年同期,子公司营收占比为19.55%,营收贡献率上升5%以上。

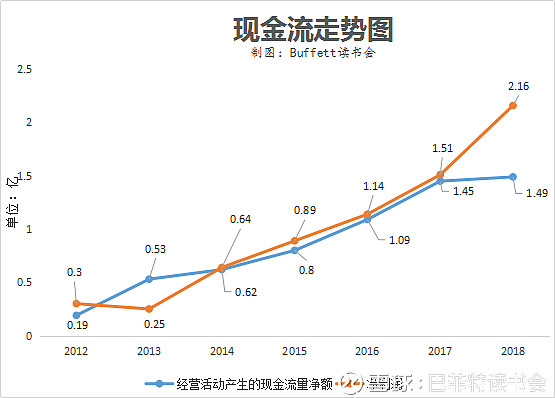

12、现金流增长放缓:2018 年公司实现经营净现金流1.49亿,同比增长2.76%,增速放缓主要是因为应收款增加,现金流出增速大于流入,因此公司还是要提高销售商品的能力,有了充沛的现金流,才能更加稳步发展。

13重要股东买卖:

1)股东合肥欧普民生投资管理合伙企业已经在2018年上半年减持了28.3万股,在2019年一季度又减持了94.8万股。欧普民生共有26位股东,其中6位股东任公司董事、监事或高级管理人员,该6位股东总计持有欧普民生71.37%的股权,间接持有公司5.37%的股权。该投资机构减持,也相当于这些公司高管间接减持本公司股份。

2)高管减持:研发与技术总监Fu Zhiying(付志英)减持了4万股,减持后持有公司股份12.15万股,占公司总股本的0.0542%。

3)股东苏州文景九鼎投资中心在2018年上半年累计减持304.86万股,占公司总股本的2.45%,减持后文景九鼎还持有公司609万股左右,占公司总股本的4.90%。

14、估值

目前估值在处于高位线附近。

二.关注逻辑

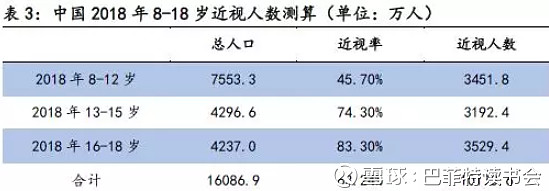

1、角膜塑形镜优势明显,百亿蓝海市场前景广阔。根据最新全国学生体质与健康调研结果,小学、中学、高中的近视率分别为45.7%,74.3%,83.3%,约有2/3的青少年人群患有近视,中国2018年8-18岁近视人数达1.02亿,角膜塑形镜具备解决远视离焦等矫正优势,近视控制效果更佳。随着已有厂家开拓市场,产品渗透率正逐渐提升,预计中国角膜塑形镜市场空间超百亿元(出厂端)。

2、产品准入制度严格,进入壁垒较高。目前,角膜塑形镜属于国家食品药品监管部门规定的III类医疗器械产品,企业生产该类产品必须经国务院食品药品监督管理部门审查批准后方可生产。基于安全性考虑,中国对该类医疗器械产品注册以及临床应用审查标准十分严格,行业进入壁垒较高。

3、公司产品优势明显,国内角膜塑形镜细分领域的领军企业,是国内大陆地区首家同时取得角膜塑形镜和硬性角膜接触镜产品注册证的生产企业。公司根据国内屈光不正患者尤其是青少年人群眼部特征,对传统硬性角膜接触镜产品进行了创新和改革,研发出国内青少年使用更加安全、效果更好的产品。与国内市场销售的同类国外进口品牌产品相比,公司自主研发、设计和生产的角膜塑形镜产品具有以下优势:

1)矫正度数范围较广,公司研制的泪液均衡型亲水性角膜塑形镜允许近视降幅最高为600度,较市场同类产品高(通常为500度及以下);

2)个性化定制能力强,镜片的各项允许参数区间较大,能够最大程度的实现参数设计的个性化;

3)材料的透氧系数较高,处于同类产品较好水平。同时,产品设计和生产考虑了国内屈光不正人群的生理和使用特征,使得产品更适合国人使用。

4)新推出的DreamVision镜片拥有智能设计、验配简单、全自动生产等优势,大大缩短了验配人员的验配耗时。

4、布局视光中心,拓展全新销售渠道。不同于爱尔眼科的专科医院模式,社区化的视光中心更加符合尚未建立“全眼科”诊疗服务体系的欧普康视。对标发达国家,美国每1万人口有1.23个视光医生,视光中心已经是当地社区的一部分,当地居民可在任一视光中心凭视光医生的处方验配角膜塑形镜,而国内这种业态才刚刚起步。公司十分重视这种社区化的视光产业布局,希望抢占基层渠道资源。这些视光中心不单单可以销售欧普康视的产品,还可以进行视觉训练等其他视光服务,承担了销售产品、治疗康复、实地宣传等功能,符合公司目前综合视光服务机构的定位。

2018年新增的40家子公司中大多都与公司合作共同设立视光中心,这样既节省了上市公司初始投入资本也有助于持续扩大销售规模,绑定经销商利益。尽管短期内会带来一定的费用压力,但长期有望成为公司独立运转的重要销售渠道。

5、新品积极推进,拓展领域完善眼科布局。公司新一代角膜塑形镜DreamVision可实现智慧验配,生产自动化程度更高,用户佩戴更舒适,价格较传统产品高约30%,上市后市场效果良好。公司不断拓展眼科领域产品及服务综合布局,控股安徽星瞳布局新生儿眼疾筛查,入股安徽博奥进入基因检测服务,布局高端眼科产品“折叠式人工玻璃体球囊”,完善眼科领域综合产品布局,支撑公司中长期业绩发展。

6、后续服务成亮点,产品+服务打造品牌优势。公司产品质量稳定、适应范围广,产品品质不劣于外资品牌。公司的角膜塑形镜全部采取一对一定制的方式,标准片仅在验配当天试戴使用,且定制拿货周期不超过一周。反观外资品牌则需要两到三周不等,如急需佩戴只能购买其标准片,舒适度将降低。公司定期为用户复查,并研发了供验配点使用的镜片抛光机维修镜片,一旦用户因操作不当损伤镜片可在任意验光点进行维修,售后服务较好。

7、产品线延伸,新生产基地投入运营,产能待释放。公司利用募集资金新建的总建筑面积4.5 万平方米的研发生产基地在2018 年3 月正式投入运营,镜片生产线于5 月全部迁入新的基地并完成了质量体系考核和注册地址变更。新安装的全自动生产线和原有的生产线分别管理、同步运行,大大

提高了生产能力和产品的稳定性,可以满足2019 年的订单需求。新生产基地规划中年产80 万瓶护理产品的无菌生产车间的装修与设备安装已基本完成,正在进行调试、检测过程中,将在2019 年正式投产。投产后,镜特舒冲洗液、深度洁净液,以及正在注册审评中的护理液将迁入新址生产,同时也给正在研发中的新品预留了生产空间。这些生产能力的扩充为公司今后的发展打下了坚实的基础。

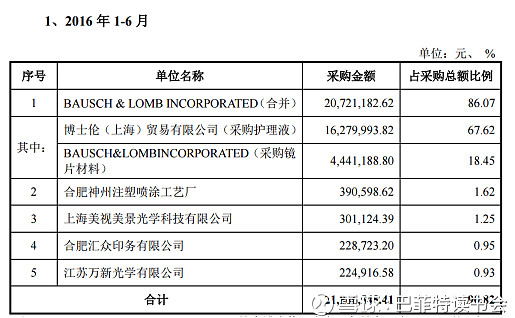

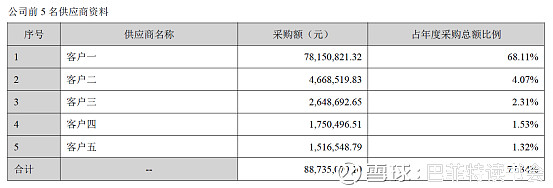

9、国外原材料采购占比在下降,备胎公司已找到。公司硬性角膜接触镜产品主要原材料供应商为BAUSCH & LOMB INCORPOR TED。公司向其采购金额随公司业务的增长呈逐年递增的趋势,但是采购总额比例确实在下降中的。从招股说明书中的86%已经下降至68.11%,其中采购比例下降的应该为护理液,因为公司目前已经能够自主研发生产护理液了,且毛利率也不低。

至于镜片材料的采购,公司从2017年就开始在寻找“备胎”,在2018年的年报中,也终于找到了-公司已和生产同种原材料的其它厂商达成合作协议,作为备用供货商(备胎的名字没有透露)。

三.总结

从欧普康视的数据上看无疑是优秀企业的代表,高利润率,高投资回报,产能刚刚投放,后续将迎来收获期。收入质量好,现金流好,没有经营压力,体现了优秀的资本管理能力。

有中国式的教育催产下,近视率不会短期下降;有中国式慈母爱心,对子女的投入只会节节攀升,作为角膜塑形独角兽虽然不再孤独,面对百亿蓝海市场,对于行业而言,目前市场渗透率不过个位数,即便竞争对手进入,市场空间依然巨大。

目前估值较高,进场还需耐心等待。高管减持进度还需进一步跟踪。

@今日话题 @进入击球区 @战哥淘保 @一品布衣 @曹大勇 @陈绍霞 @一剑客周治欣 @玉山落雨 @大连玩侠 @余军_格林施通 @谦和屋 @能源一号