这篇文章其实2021年12月20日凌晨就以完稿,要是军工涨了,那我就发出来,球友们也有心情看,但要是今天扑街又跌了,那...我就不发了

彩虹这一波逆势涨幅的主要催化因素还是股权激励草案获批与公司主动和机构投资者的交流。

对于膜业务,我觉得差不多值个几十亿,但这绝对撑不起彩虹的市值的,并且按照公司的定位,未来应该明确会剥离,也可能置换进一些其他的东西。所以主要的看点,绝对是在无人机上。

按照公司会议纪要的说法,上一年订单为10亿元,分2年交付,今年则为20亿,也是分两年完成。从产能上来看年产量为200-300架,导弹为2000发/年。

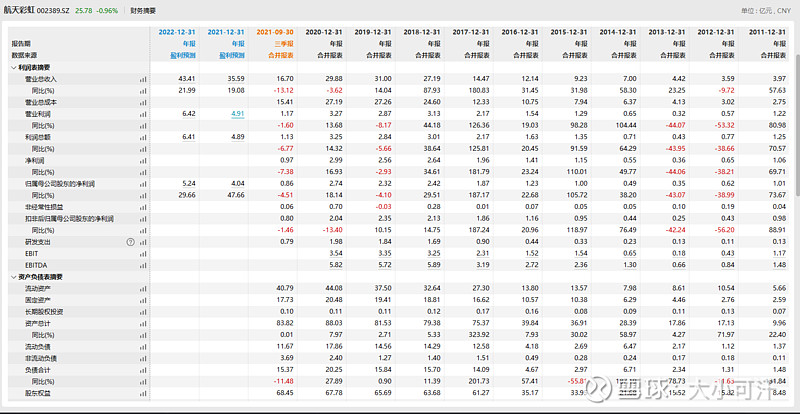

我稍微看了一下公司2020的年报,上一年无人机业务做了10.62亿,其中外贸做了8.19亿,按照公司的说法这里面绝大多数都是出口无人机的业务。也就是说内贸大概是做了2.5亿左右。

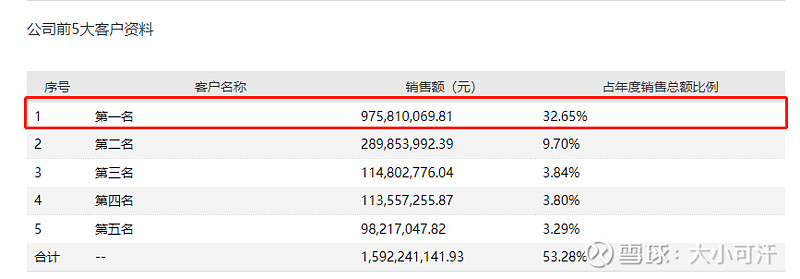

第一大客户应该是保利,占了9.75亿的销售额,基本也能说明绝大多数国外收入都来自无人机。

按照公司产品价格,以一站两机和一站四机的系统出售,均价大约在 1 亿左右,一站两机应该指的是CH5、CH4,一站四机应该指的是CH-3,3A以及其他中小型无人机产品。其中CH-3,3A的产能应该是200架左右,而大型无人机的产能为100架。

也就是说上一年应该是出口了了8个无人机系统(对应3A、4,如果全是3A 的话应该是32台)。

对内国内收入是2.5亿,航天十一院拿走国内订单10亿的7成的话,两年总订单量是3亿,那2020年基本已经把当年的订单做完。(彩虹3A、彩虹4、彩虹5,彩虹8xx系列等,具体搭配不好算)。

从产能来讲可以说是没有什么瓶颈的,未来要是300架无人机全线开动,收益会非常可观,无人机营收可达100亿以上,当然一切得看订单需求。

算一算,要是公司不骗人的话,先看看今年业绩情况,再看明年能够做出什么成绩。

继续按照航天十一院拿走7成的说法,今年获得军方订单20亿,则十一院确定收入14亿,公司今明两年确认收入为6亿,按照道理以这个增量业绩也不至于这么差的,只能寄希望于四季度多交付一点。

假设明年继续拿到军方20亿订单,并且按照公司的说法全部以公司的名义中标,那按照20% 的毛利率来算(公司自己的说法),毛利有4亿。

明年假设疫情还是这么严重,国外业务确定个8亿,那也可以贡献毛利4亿左右。

膜业务等按照假设与今年持平,也可以做到10亿的规模,贡献毛利1.5亿

再扣除一下期间费用4亿,应该2022至少可以做到5.5亿,对应现在市值255亿,46.36PE

翻一翻研报,券商的预估是这样的:2022净利润6.42亿,比我说的乐观一点,今年能不能做到4.35亿,保留意见吧。

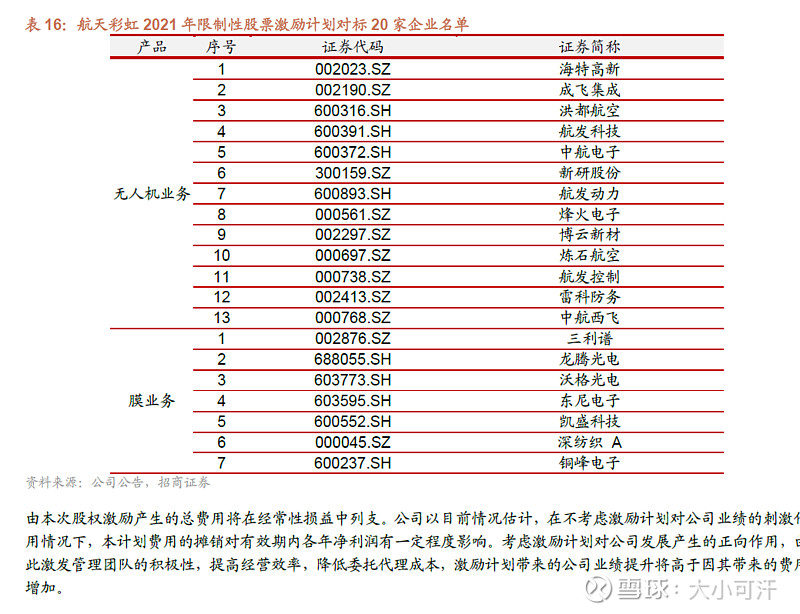

对于彩虹最近的股权激励,激励条件里有增速高于这些企业的75分位这一条件,要完成也并不容易,但也不知道这个无人机业务的对标企业的筛选标准是什么,咋没有中航沈飞与航天电子,是不是公司觉得太们太猛了,到时赶不上。

而且正好卡在翼龙上市前搞完股权激励,觉得是不是有点小心思。

完整的纪要雪球已经发得到处都是了,可以找一找。

最近想买了一个VR眼镜,玩VRchat,能练练口语,再加上一套可以四处走动的体感设备,燃烧卡路里,何乐而不为。