多的不想说,看不懂的始终看不懂。

潜伏2年了,即将收获的时候你们说他不行了。

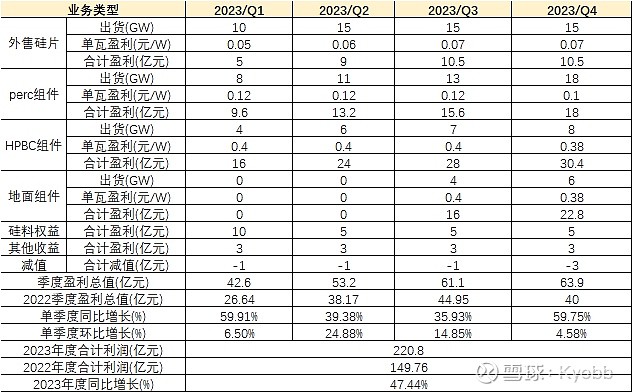

hpbc大卖,溢价能力确如管理层所说。硅料价格下跌,一体化利润爆炸,需求春节后开始放量,注定又是一年大年。硅片端下跌的那点利润算个球。

而你们,除了有资金优势反复割韭菜,走内幕做趋势,还会做点别的吗?调研都不会,菜。

附上盈利预测,不代表投资观点。慎喷。

| 发布于: 修改于: | iPhone | 转发:53 | 回复:232 | 喜欢:37 |

多的不想说,看不懂的始终看不懂。

潜伏2年了,即将收获的时候你们说他不行了。

hpbc大卖,溢价能力确如管理层所说。硅料价格下跌,一体化利润爆炸,需求春节后开始放量,注定又是一年大年。硅片端下跌的那点利润算个球。

而你们,除了有资金优势反复割韭菜,走内幕做趋势,还会做点别的吗?调研都不会,菜。

附上盈利预测,不代表投资观点。慎喷。

今年220亿我还不敢想,能有190亿就不错了,给25倍-30倍市盈率,市值达到4750亿我开始减,5700亿清仓!别怪我没格局,持有隆基三年了,这半年被磨得体无完肤,晚上做梦都在替它算业绩!

不敢说,因为:

①太可怕了。(你对HPBC利润远高于PERC的判断是正确的)

②硅料暴跌vs.缓跌,是未来一年光伏终端总需求和走势的决定性变量。

③$隆基绿能(SH601012)$ 在经营方面的审时度势(短期投机)对利润率的影响巨大。

总体上,我认为现在就谈全年还为时尚早,但上半年把过去两年失的血补回来一部分,净利150亿还是有很大把握的。

其实我也发现自己发帖会压抑隆基的股价,但是我能永远压着吗?难道价格已经不是价值牵着的狗,而是我训练出来的?

会不会哪天开始,我再也压不住$隆基绿能(SH601012)$ 了?

生命不息,发帖不止。横批:随便!

可惜 这两年中美关系恶化 外资大量流出AH,就这样 港结算都占了14%,三季度还大增了9%,不然的话早就不是这样的估值看法了。 市场大环境就是这样,问题是这样模式对市场不利,对大部分投资人不利,对产业发展不利,但确实是有效的挣钱手法,多少年都如此,因为有效就有生存力,而且人家也可以赢两次,反手抛了那些再来等验证后买入再挣一波。

有$隆基绿能(SH601012)$ 的实力在这儿摆着,有大A给的“市场估值”在这儿压着,有行业割喉博弈在这儿拼着,有海外长期资本持续注入,我想看看$光伏ETF(SH515790)$ 里的其它标的能彪到哪天?彪到哪里?

跟那些十几年以前就在美国圈钱而且死过一回的前龙头们相比,隆基管理层一直对自己的国际化深感不足,深感掣肘,欧洲GDR就是补短板的起点。

隆基就是把镜子不离手的锤子,总在自己身上找钉子。这样的企业,这样的创始管理层我很放心。