多的不想说,看不懂的始终看不懂。

潜伏2年了,即将收获的时候你们说他不行了。

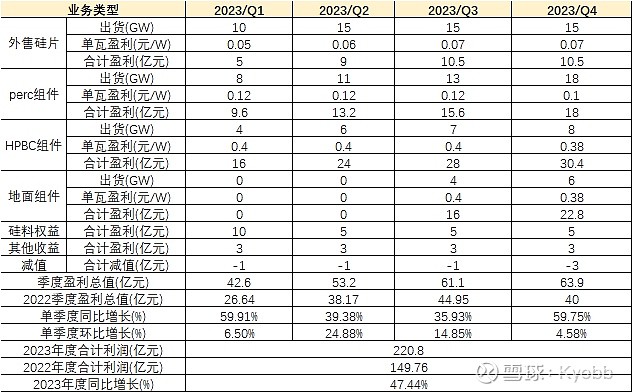

hpbc大卖,溢价能力确如管理层所说。硅料价格下跌,一体化利润爆炸,需求春节后开始放量,注定又是一年大年。硅片端下跌的那点利润算个球。

而你们,除了有资金优势反复割韭菜,走内幕做趋势,还会做点别的吗?调研都不会,菜。

附上盈利预测,不代表投资观点。慎喷。

| 发布于: 修改于: | iPhone | 转发:53 | 回复:232 | 喜欢:37 |

多的不想说,看不懂的始终看不懂。

潜伏2年了,即将收获的时候你们说他不行了。

hpbc大卖,溢价能力确如管理层所说。硅料价格下跌,一体化利润爆炸,需求春节后开始放量,注定又是一年大年。硅片端下跌的那点利润算个球。

而你们,除了有资金优势反复割韭菜,走内幕做趋势,还会做点别的吗?调研都不会,菜。

附上盈利预测,不代表投资观点。慎喷。

今年220亿我还不敢想,能有190亿就不错了,给25倍-30倍市盈率,市值达到4750亿我开始减,5700亿清仓!别怪我没格局,持有隆基三年了,这半年被磨得体无完肤,晚上做梦都在替它算业绩!

不敢说,因为:

①太可怕了。(你对HPBC利润远高于PERC的判断是正确的)

②硅料暴跌vs.缓跌,是未来一年光伏终端总需求和走势的决定性变量。

③$隆基绿能(SH601012)$ 在经营方面的审时度势(短期投机)对利润率的影响巨大。

总体上,我认为现在就谈全年还为时尚早,但上半年把过去两年失的血补回来一部分,净利150亿还是有很大把握的。

钟总在年终讲话时说,22年有50%增长,23年只会高于这个数。今年前三季度利润110,q3 45亿,预估今年155亿,明年155*1.5=232.5亿。目前,隆基是Si料外最便宜光伏,假设pe是阳光电源一半32,市值232.5*32=7440,7440/3114=2.4,涨140%,股价41*2.4=98.4。

靠这份坚信,拿了4年半。