作者:周岳、马航

来源:岳读债市

基本结论

当前转债市场的特征。经过权益市场的调整,转债市场的价格中枢有所下降,目前转债市场的加权平均价格为107.83元,相比于4月初时回落了10元左右;当前转债市场的平均纯债溢价率水平为25%,经过5月6日大盘调整后,纯债溢价率水平回落至历史均值32%之下。虽然相比于18年4季度13%的纯债溢价率水平来说,当前估值仍不算低,但债底保护性已有所增强;当前转债市场的平均转股溢价率为19.54%,处于历史40%分位数,低于1月末的35.08%,市场估值水平不高股性更强;目前通过转债价格倒推的全市场平均隐含波动率为23.98%,处于历史25%分位数,而全市场平均隐含波动率的历史中位数为30.09%,目前转债隐含波动率也低于正股历史波动率35.79%,可见当下转债的期权价值尚未被高估。

市场调整重现布局期。从19年年初转债市场的这波行情中可以看到,行情走的很快,前期未及时布局的投资者,在“上车”时点上很纠结,市场越涨,上车的择券难度越大。转债被公认为是“进可攻,退可守”的投资品种,但当其价格处于较高水平时,回撤的幅度很难体现出抗跌性。权益市场的调整反而给了投资者低吸布局转债的机会,部分转债的价格水平已回落到2月末时,投资的性价比有所提升,但从全市场的价格和估值水平来看,尚未到达全面布局的阶段,市场离最佳布局期仍有一段距离,择券仍需浪里淘金。

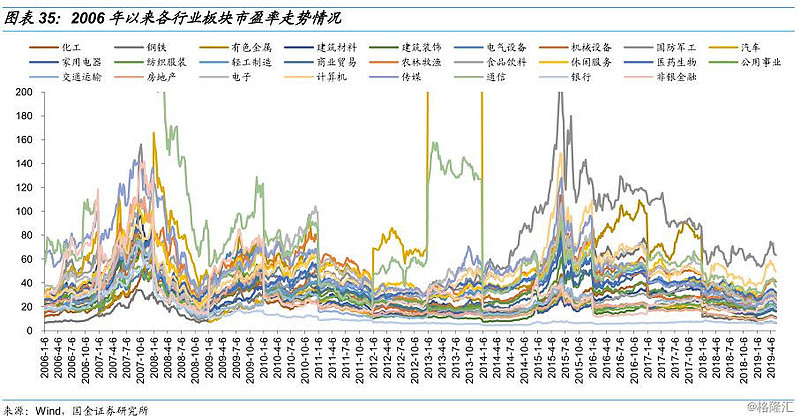

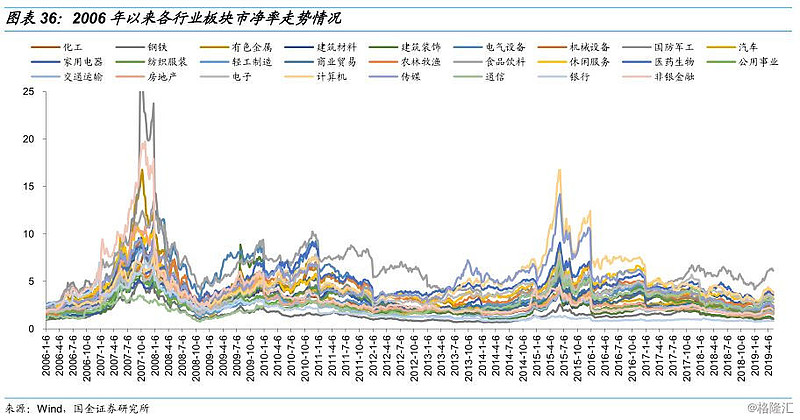

配置双低,浪里淘金。我们认为正股估值水平较低的行业,未来价格向上的弹性更大。我们以行业板块的市盈率和市净率作为主要判断指标,以40%分位数作为判断标准,可以看到目前估值较低的行业有银行、化工、钢铁、有色金属、建筑材料、建筑装饰、电气设备、汽车、纺织服装、轻工制造、休闲服务、医药生物、房地产、电子、传媒,我们建议关注银行转债。同时我们认为“双低转债”仍值得挖掘,即绝对价格处于低位、转股溢价率水平适中、正股基本面优质的个券,我们认为这类有正股业绩作为支撑,当前估值水平合理且绝对价格水平不高的个券,仍具有一定的配置价值。

风险提示:1、经济基本面变化、股市波动带来的风险;2、正股业绩不及预期,股权质押风险等。

可转债作为“进可攻,退可守”的投资品种,在股市低迷时,其债性增强,下有债底;当股市向好时,其股性增强,相比其他固收品种,转债可以分享股市上涨的红利,增厚收益,当前转债市场容量正逐渐扩大,得到越来越多投资者的关注。展望下半年,我们认为转债仍旧是值得投资者关注的一类投资品种。

一、转债市场回顾

1.一级发行回顾

1.1. 发行知时节,当季乃发生

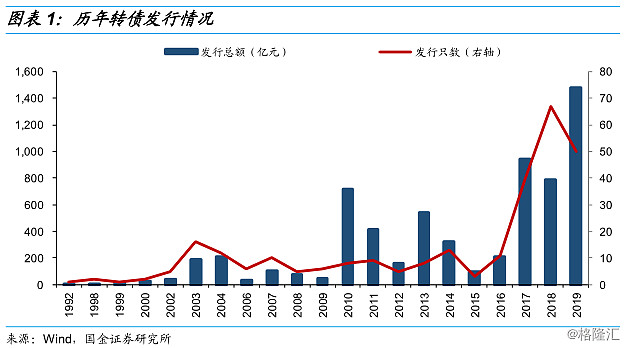

2019年至今[1]发行转债新券50只,累计发行规模1,477.95亿元,其中有3只大盘银行转债——中信转债400亿元、平银转债260亿元、苏银转债200亿元。目前合计发行规模已超历史最高年发行规模。

存量方面,截至5月10日,转债市场存量个券164只,存量规模为3,127.10亿元[2],比18年底的存量个券多增46只,规模多增1,231.90亿元。

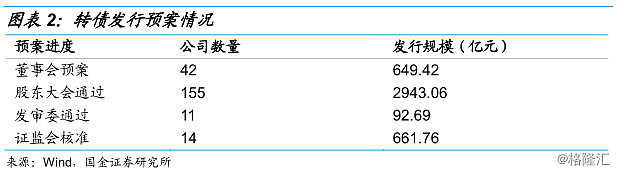

目前已预案的待发转债近4,000亿元。其中已核准的有14家,发行规模近660亿元;已过会11家,发行规模近90亿元;同时通过股东大会及董事会预案的共197家,合计预案规模近3,500亿元左右。从行业来看,金融、汽车零部件、化学制品等行业待发金额相对较多。

1.2. 东风不与新券便,市场回调破发增

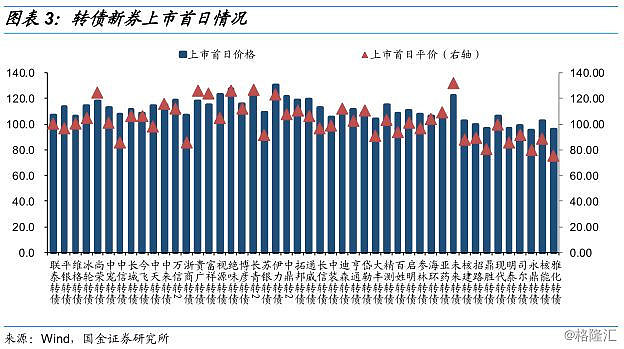

今年参与转债打新是一个性价比较高的投资策略,特别是对做绝对收益的投资者来说,一季度之前参与转债打新收益可观。进入二季度,权益市场调整,打新收益有所下降,破发券数量有所增加。在今年已上市的46只中,23只上市首日价格超过110元,18只上市首日价格位于100~110元之间,5只破发低于面值。

4月30日鼎胜转债上市,最终以96.65元收盘,成为今年首例破发的转债。此后随着权益市场的调整,破发转债增加,继鼎盛转债后,明泰转债、司尔转债、永鼎转债、雅化转债纷纷破发。权益市场较好时,转债打新性价比较高,但转债打新并不是稳赚不赔的无风险套利,更多时候取决于正股走势,在市场回调时,破发概率会有所增加。当前转债密集发行期已过,参与新券打新的机会变少,若遇到优质新券发行,我们仍建议投资者保持高度关注,逻辑不在于打新收益,而在于低价吸筹。

1.3. 监管升级,网下打新被重塑

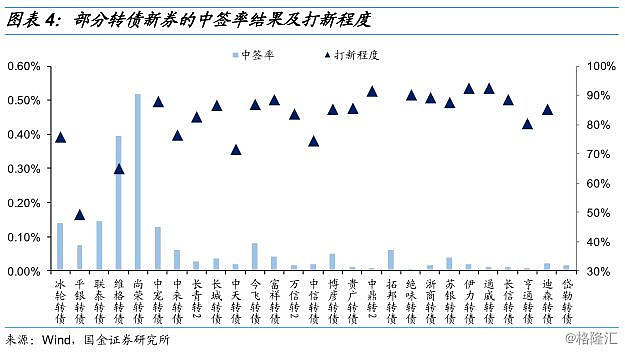

一季度,在权益市场走势较好时,打新收益较为可观,参与机构节节攀升,中签率也是突破了历史新低。绝味转债、中鼎转2的中签率不足万1。从网下打新程度来看,伊力转债和通威转债的网下打新程度达到92.50%和92.37%,这意味着网下投资者的单户申购金额已直逼网下申购上限。从申购户数来看,苏银转债和通威转债网下有效申购户数过万,分别为14,043户和11,796户;从网下有效申购金额来看,中信转债高达56.96万亿元,创下可转债最高申购纪录。但与此同时多账户问题、突破资产规模顶格申购的行为备受诟病。

3月20日晚,亨通光电发布《关于调整公开发行可转换公司债券发行时间的公告》,公告指出:“经主承销商与见证律师对网下机构投资者的申购情况进一步核查,发现多家网下机构投资者存在申购数量超过其对应资产规模或资金规模的情况。主承销商发现投资者不遵守行业监管要求,将有权认定该投资者的申购无效。同时,经发行人与主承销商协商一致,按照谨慎配售原则,决定按照以下规则对网下机构投资者进行配售:对机构投资者或其管理的产品只使用一个证券账户进行配售,如果使用多个证券账户进行申购,则只对申购量最大的证券账户进行配售,若遇所有证券账户申购量均相同,将随机配售。

亨通转债的调整,直击“拖拉机账户”和“突破资产规模申购行为”的要害。按上述原则调整后,主承销商将4,830个账户的申购认定为有效申购,其余6,207个账户的申购认定为无效申购。迪森转债同样剔除了近一半的无效申购账户,对账户进行调整后,中签率提高了近一倍。

2.二级市场复盘

1.1 权益市场

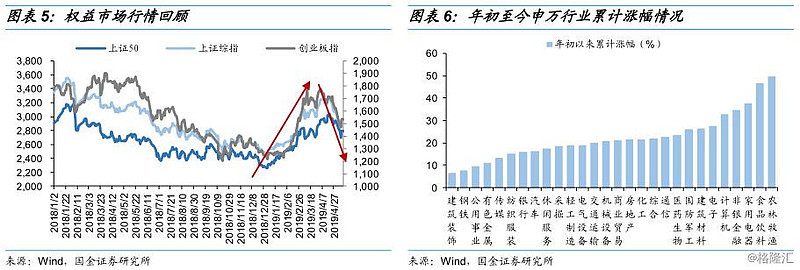

2019年以来,权益市场明显回暖,A股出现阶段性反弹,尤其是春节后A股连续上涨,上证50年初以来累计最高涨幅为32.68%、上证综指累计最高涨幅为31.15%、创业板指累计最高涨幅为42.12%。进入4月,权益市场开始调整,截至5月10日,上证50上涨21.83%、上证综指上涨17.86%、创业板指上涨22.66%。

从行业角度来看,各行业全线收涨,涨幅较好的行业有农林牧渔、食品饮料、家用电器、非银金融和计算机等,年初以来累计涨幅分别为49.87%、46.65%、37.71%、34.84%和32.70%。

1.2 债券市场

2019年债券市场从去年下半年的结构牛市转向为震荡行情,随着3月社融数据和一季度GDP增长数据出炉,经济短期有所企稳,货币政策微调已见成效。截至5月10日,10年期国债收益率从年初的3.23%上行7BP至3.30%,10年期国开债收益率从3.64%上行10BP至3.74%。

1.3 转债市场

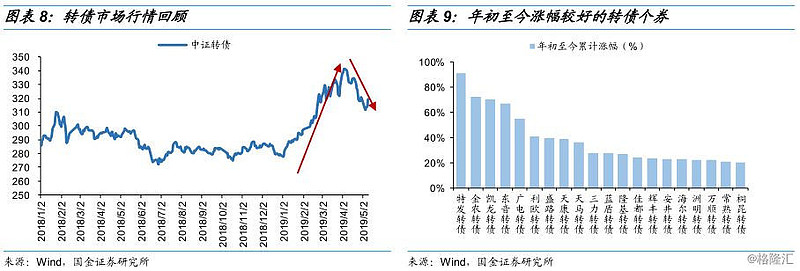

2019年受正股带动,转债市场同样表现上佳,这主要源于去年权益市场超跌和今年年初以来估值修复的行情,一季度配置转债的性价比极高。中证转债指数年初至今累计最高涨幅为22.04%,进入二季度权益市场有所调整,受其影响转债指数有所回落,截止5月10日,中证转债指数累计上涨14.21%。

从个券角度来看,特发转债、金农转债、凯龙转债、东音转债和广电转债长势较好,年初至今累计涨幅分别为91.54%、72.68%、70.60%、66.98%和55.12%。

2019年退市转债4只,分别为江南转债、三一转债、景旺转债和鼎信转债,其中江南转债通过回售完成退出,回售金额占发行规模的96.83%,转股金额占发行规模的比重仅为0.0082%。三一转债、景旺转债和鼎信转债均在转股期内触发了强制赎回条款,通过转股实现完美退出,转股金额占发行规模的比重分别为99.79%、98.20%、97.96%。

[1]截止2019年5月10日,下同。

[2]剔除私募可转债。

二、当前转债市场的特征

“五一”节后首个交易日,沪深两市遭受重挫,上证综指下跌5.58%,盘中一度失守2,900点,创业板指遭受重创,跌破1,500点,下跌7.94%。行业板块中国产软件、芯片、5G等科技股成“重灾区”,两市再现千股跌停,沪股通当日资金净流出34.24亿元,深股通当日资金净流出21.99亿元。随后几日涨跌互现,市场处于震荡盘整期。转债市场的价格水平、估值情况也由此发生一定变化,当前转债市场有哪些特征?

1.绝对价格水平回落

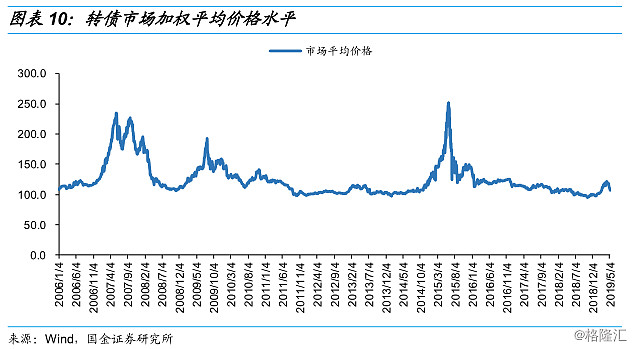

经过权益市场的调整后,转债市场的价格中枢有所下降,目前转债市场的加权平均价格水平为107.83元,相比于4月初时回落了10元左右。

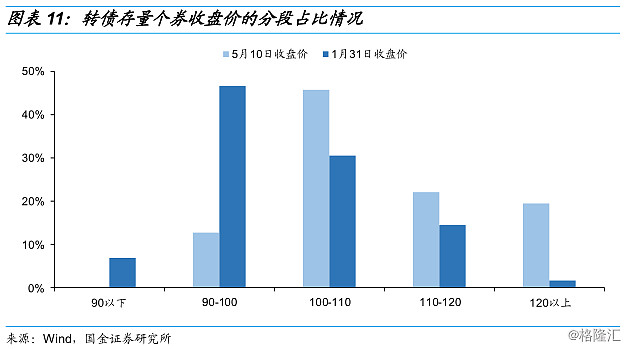

如果我们将当前市场和1月末的市场进行对比,可以发现市场的价格中枢有所下降。一月末转债个券的收盘价主要位于90~100元区间,占比达46.61%,90元以下个券占比为6.78%。当前转债的收盘价主要位于100~110元区间,占比为45.76%,120元以上券占比下降至19.49%。

2.纯债溢价率水平有所下降

当前[3]转债市场的平均纯债溢价率水平为25%,经过5月6日大盘调整后,纯债溢价率水平回落至历史均值32%之下。虽然相比于18年4季度13%的纯债溢价率水平来说,当前估值仍不算低,但债底保护性有所增强。

如果我们将年初至今的数据放大拉近看,可以很明显的看出,转债市场在进入4月后,纯债溢价率水平开始回落,经过5月6日的调整,现在的纯债溢价率水平已经回落至2月中旬的水平。

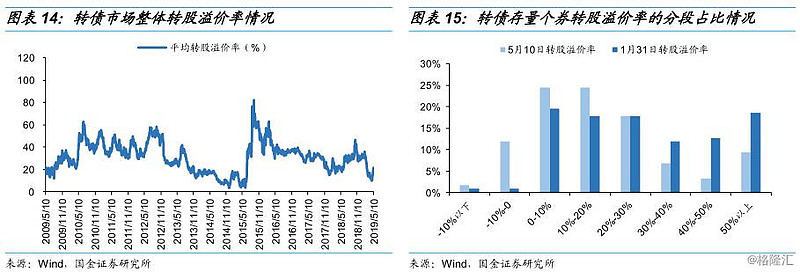

3.转股溢价率水平估值趋于合理

当前转债市场的平均转股溢价率为19.54%,处于历史40%分位数,低于一月末的35.08%,市场估值水平不高,股性更强。

具体到个券来看,1月末个券的转股溢价率分布较为平均,整体呈左尾分布,仅有两只个券的溢价率为负,主要集中于0~10%区间,占比为19.49%,高溢价率转债数量较多,50%以上占比高达18.64%;当前市场转债的转股溢价率主要位于0~20%区间,占比为49.15%,负溢价率转债数量占比13.56%,高于1月末,高溢价率转债有所减少,转股溢价率中枢下移。

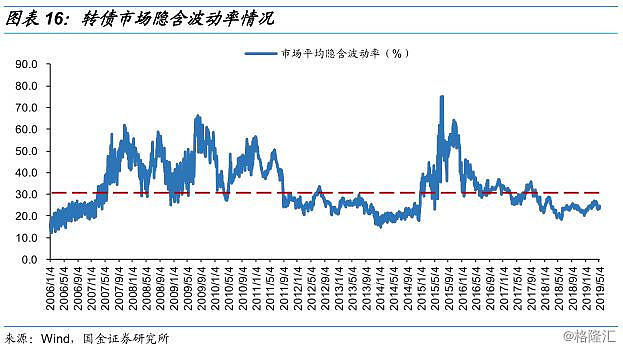

4.转债期权价值未被高估

目前通过转债价格倒推的全市场平均隐含波动率为23.98%,处于历史25%分位数,而全市场平均隐含波动率的历史中位数为30.09%,目前转债隐含波动率也低于正股历史波动率35.79%,可见当下转债的期权价值尚未被高估。

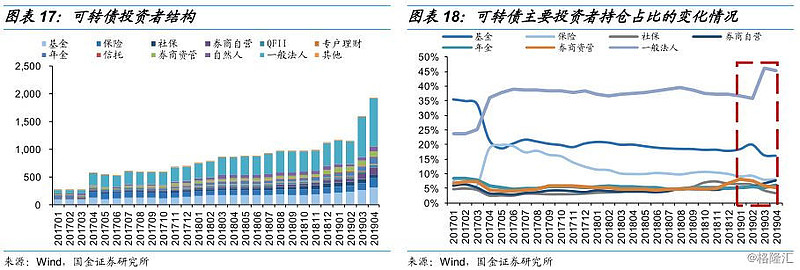

5.投资者结构有何特征?

根据上交所公布的可转债持有人数据,可以看到一般法人、基金和保险依旧是转债的主要配置方,17年4月之后,一般法人反超基金成为转债的最大持有机构。

从19年以来的持仓占比来看,各主要机构呈现出如下特点。基金在19年1月开始加仓,持仓占比较18年4月增加0.6个百分点;19年2月继续保持加仓力度,持仓占比较1月增加1.6个百分点;到3月基金开始大量减仓,持仓占比较2月减少3.6个百分点;4月持仓变化不大,小幅减仓0.26个百分点。

再看保险,其是从19年2月开始加仓,持仓占比较1月增加0.23个百分点;3月开始减仓1.33个百分点;到4月又小幅加仓0.1个百分点。

券商自营是从18年12月开始加仓转债,一直加仓到19年4月,其持仓占比从18年12月的5.01%升至19年4月的7.63%,增加2.6个百分点。而券商资管在19年1月加仓1.3个百分点后,一直减仓,从19年1月8.03%的占比降至19年4月的5.18%。

6.转债条款进度梳理

6.1 下修条款

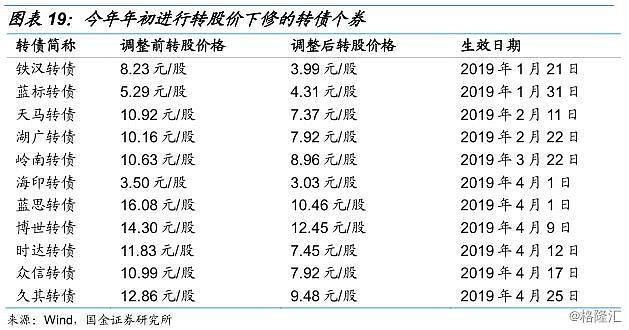

18年股市疲弱,部分转债标的平价较低,随着权益市场回暖,平价得以回升,此时下修可以大幅提升转债弹性,提高后续转股的可能性。2019年年初至今,共有11只可转债进行了转股价下修,分别为铁汉转债、蓝标转债、天马转债、湖广转债、岭南转债、海印转债、蓝思转债、博世转债、时达转债、众信转债、久其转债。从下修程度来看,天马、湖广、岭南、海印在下修后平价均提升至面值以上,蓝标、蓝思下修后平价在仍在90元附近。

6.2 赎回条款

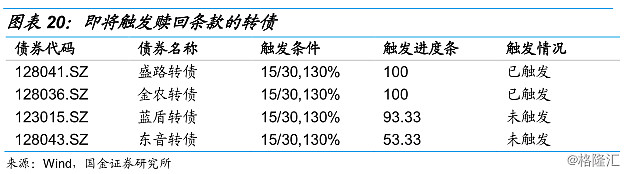

2019年至今,共有7只转债触发强制赎回条款,包括已退市的三一转债、东财转债、常熟转债、康泰转债、景旺转债、鼎信转债、17桐昆EB。还有2只转债已触发赎回条款,但不行使提前赎回权利,分别为广电转债和天马转债。除此之外,即将触发赎回条款的转债也值得投资者关注(盛路转债、蓝盾转债、金农转债、东音转债)。

6.3 回售条款

年初江南转债多次触发回售条款,最后以回售发行金额的96.83%完成最终退出;格力转债在1月份触发回售,回售数量2,300万;蓝标转债因变更部分募投项目而触发附加回售条款,年初至今回售2,600万。

[3]截至5月6日收盘数据,下同。

三、市场调整重现布局期

从19年年初转债市场的这波行情中可以看到,行情走的很快,前期未及时布局的投资者,在“上车”时点上很纠结,市场越涨,上车的择券难度越大。转债被公认为是“进可攻,退可守”的投资品种,但当其价格处于较高水平时,回撤的幅度很难体现出抗跌性。权益市场的调整反而给了投资者低吸布局转债的机会。

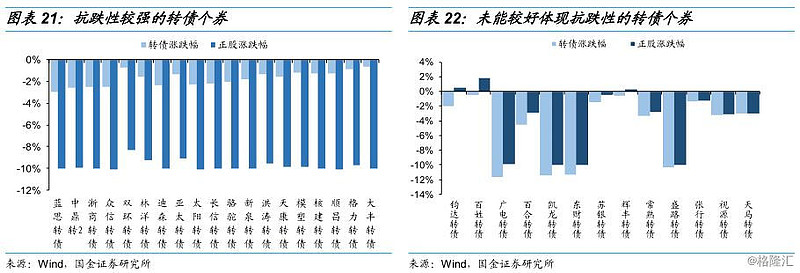

5月6日收盘,中证转债指数下跌2.74%,报收311.76点,154只存量转债个券,153只下跌,仅东音转债万绿丛中一点红。从下跌幅度来看,九成转债体现出抗跌性,跌幅小于正股,有57只转债的跌幅小于正股跌幅超5%,仅13只转债跌幅大于正股,转债的抗跌性得以显现。

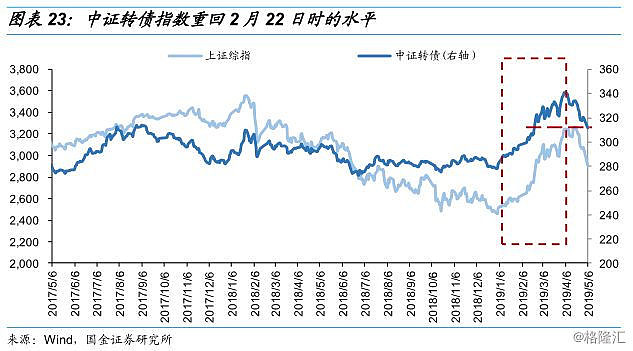

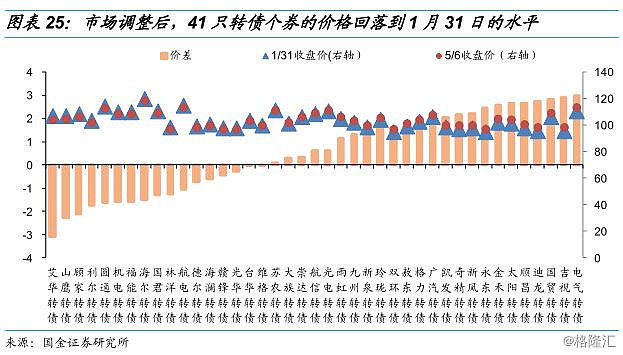

6日市场调整后中证转债指数有所回落,如果我们画一条水平直线的话,可以看到转债市场的指数回归到了2月22日时的水平。

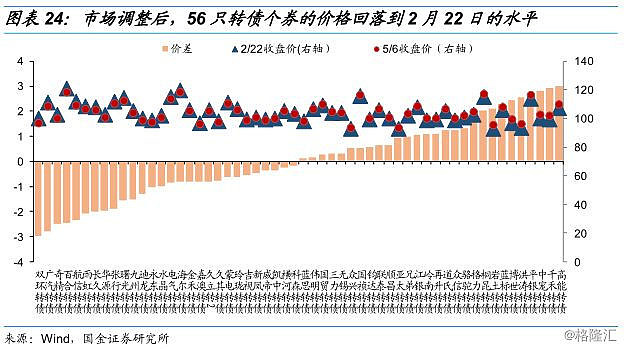

我们对这两个时点的个券做一个梳理发现,有71只转债个券的价格水平回落到2月22日以下,56只转债个券的价格基本回归[4]到了2月22日的水平,转债市场的性价比有所增加,市场回调给转债投资者一个布局进入的机会。如果我们把时间再往前拉至1月末,有22只个券的价格水平回落到1月末以下,有41只转债个券的价格回归到了1月末的水平。

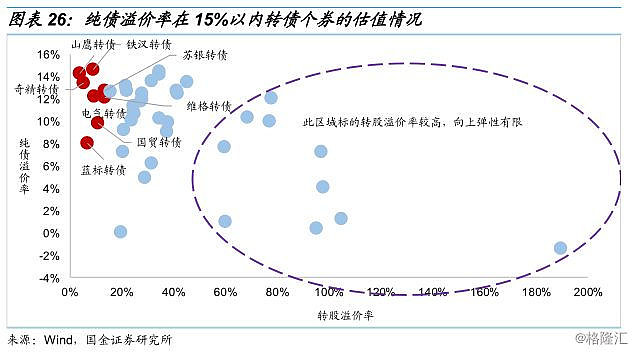

从个券维度来看,当前市场共有42只转债个券的纯债溢价率水平回归到15%以下,这43只转债个券中,21只转债价格在90~100元之间、20只价格在100~110元之间,1只价格在110元以上;从YTM水平来看,除电气转债的纯债到期收益率为-3.03%外,其余41只转债的YTM均为正,且YTM大于3%的个券有16只;从债项评级来看,5只AAA转债、8只AA+转债、28只AA转债、1只AA-转债。

从转股溢价率水平来看,42只转债中有8只(山鹰、奇精、蓝标、铁汉、电气、国贸、维格、苏银)转股溢价率在15%以内,基本符合“双低”原则——绝对价格低+估值低。

[4]5月6日的收盘价与2月22日的收盘价价差控制在3元以内。

四、配置双低,浪里淘金

1.市场有哪些转债?

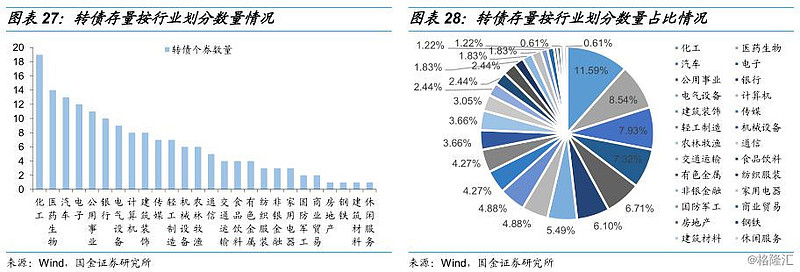

具体到转债市场的个券维度来看,目前存量转债164只,其中化工转债数量最多,占存量转债个数的11.59%、其次是医药生物行业,存量14只,占比8.54%、汽车行业现有13只转债,占比7.93%。

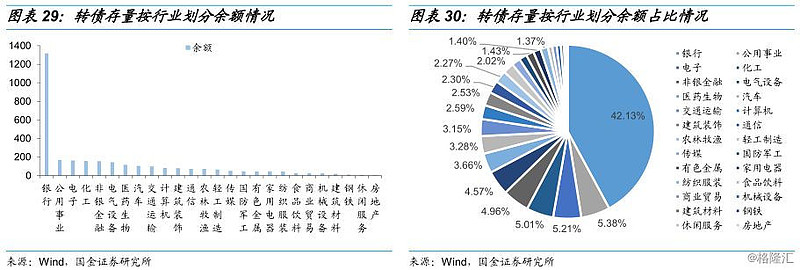

银行转债虽存量个数不多,但单只规模发行较大,其存量规模为1,317.31亿元,占市场存量余额的42.13%,接近半数。

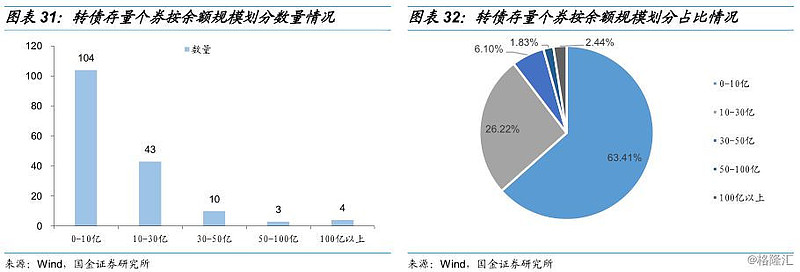

将转债存量个券按余额规模划分,可以发现个券余额主要位于0~10亿元区间,数量为104只,占存量总数的63.41%;其次为10~30亿元区间,数量为43只,占比26.22%;30~50亿元区间有10只,占比6.10%;50~100亿元区间有3只,占比1.83%;100亿元以上有4只,全为银行转债,占比2.44%。

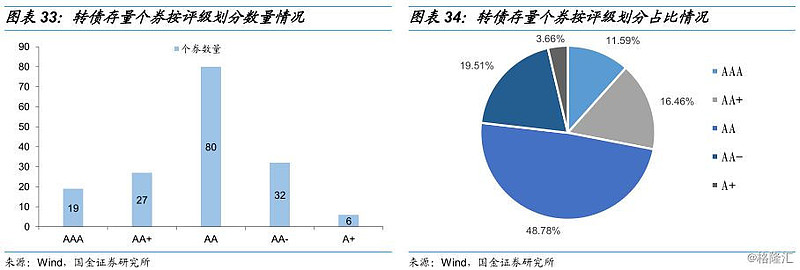

将转债存量按评级划分,市场AAA转债19只,占比11.59%;AA+转债27只,占比16.46%;AA转债数量最多,有80只,占比48.78%,接近五成;AA-级有32只,占比19.51%;A+级有6只,数量最少,占比仅有3.66%。

2.哪些行业正股估值偏低?

我们认为正股估值水平较低的行业,未来价格向上的弹性更大。我们以行业板块的市盈率和市净率作为主要判断指标,以40%分位数作为判断标准,可以看到目前估值较低的行业有银行、化工、钢铁、有色金属、建筑材料、建筑装饰、电气设备、汽车、纺织服装、轻工制造、休闲服务、医药生物、房地产、电子、传媒。

结合转债个券情况,我们推荐投资者关注银行板块的平银转债、苏银转债、无锡转债。

2.1 平银转债

2018年平安银行实现营业收入1,167.16亿元,同比增长10.3%;其中利息净收入747.45亿元,同比增长1.0%;净利润248.18亿元,同比增长7.0%。2019年一季度,实现营业收入324.76亿元,同比增长15.9%;其中,利息净收入207.74亿元,同比增长11.2%;净利润74.46亿元,同比增长12.9%,盈利能力提升主要由净息差贡献。2019年一季度净息差2.53%,同比上升28个基点、环比上升3个基点。净息差提升主要受益于对公贷款定价提升,同业与债券成本下降,存款占比提升的三重贡献。

平安银行资产负债结构持续优化,资产端收益率持续提升,负债端成本优势增强,净息差稳步提升;受益业务结构调整和问题资产处置清收力度加大,资产质量持续改善。

截止5月13日,平银转债价格为118.20元,债底为93.69元,债底较高,有较好的保护性。当前其纯债溢价率为26.20%,到期收益率为-0.03%。转债平价为104.50元,转股溢价率为12.11%。

2.2 苏银转债

江苏银行2018年营业收入352.24亿元,同比增长4.09%,其中利息净收入254.47亿元,同比减少8.51%;净利润132.63亿元,同比增长10.37%。2019年一季度,公司实现营业收入111.25亿元,同比增长29.18%,较18年大幅上升;其中,利息净收入52.52亿元,同比减少20.46%;净利润38.35亿元,同比增长15.39%,较18年有所上升。

江苏银行经营范围以江苏为中心,具有一定的区域优势,同时经过几年零售转型与客户积累以及对金融科技的持续投入,江苏银行零售业务发展较好。

截止5月13日,苏银转债价格为107.59元,债底为94.08元,债底保护性较好。当前其纯债溢价率为14.40%,到期收益率为1.83%。转债平价为93.67元,转股溢价率为14.86%。

2.3 无锡转债

无锡银行2018年净利润同比增10.1%,增速较前三季度小幅下降1.7个百分点,主要是由于加大拨备计提力度所致。公司18年营收同比增12%,其中净手续费收入受监管影响调整继续,同比降47.4%,在营收中的占比仅为2.7%。净利息收入18年同比增11.3%,增速较前三季度放缓2.8个百分点。无锡银行全年净息差2.16%,低于2018H末的2.19%。

无锡银行所处地域经济环境良好,资产规模扩张有空间,业绩增长较快;不良率保持下降,拨备计提有所能增加,资产质量较高。

截止5月13日,无锡转债价格为106.70元,债底为89.48元,债底保护性尚可。当前其纯债溢价率为19.29%,到期收益率为0.58%。转债平价为90.60元,转股溢价率为17.77%。

3.哪些个券值得关注?

转债市场经过回调后,多数个券绝对价格有所回落,但仍未到达最佳布局期,择券仍需浪里淘金,我们认为基本面优质的“双低转债”仍值得挖掘,即绝对价格处于低位(120元以下)、转股溢价率水平适中、正股基本面优质的个券,我们认为这类有正股业绩作为支撑,当前估值水平合理且绝对价格水平不高的个券,仍具有一定的配置价值。

4.总结

权益市场的回调使得转债市场再现布局机会,部分个券的价格回落到1月末的水平,投资的性价比有所提升,但从全市场的价格和估值水平来看,尚未到达全面布局的阶段,市场离最佳布局期仍有一段距离,择券仍需浪里淘金。从行业角度来看,我们认为正股估值水平较低的行业,未来转债价格向上的弹性更大,目前银行股的估值较低,我们推荐投资者关注银行转债。从个券角度来看,我们认为绝对价格水平不高、转股溢价率水平适中、正股基本面优质的个券仍具有一定的配置价值。

五、风险提示

1、经济基本面变化、股市波动带来的风险;

2、正股业绩不及预期,股权质押风险等。