核心观点:如果打算给企业做估值,就要先问问自己,到底这个估值是基于多久的时间(久期),如果只是几周、数月,那最好就要采用外部因素的PE计算估值并留有安全冗余;如果是3年及以上,估值才可以以内部因素PE为主计算企业估值并留有安全冗余。

很多人认为很奇怪,算个企业估值,跟时间有啥关系,

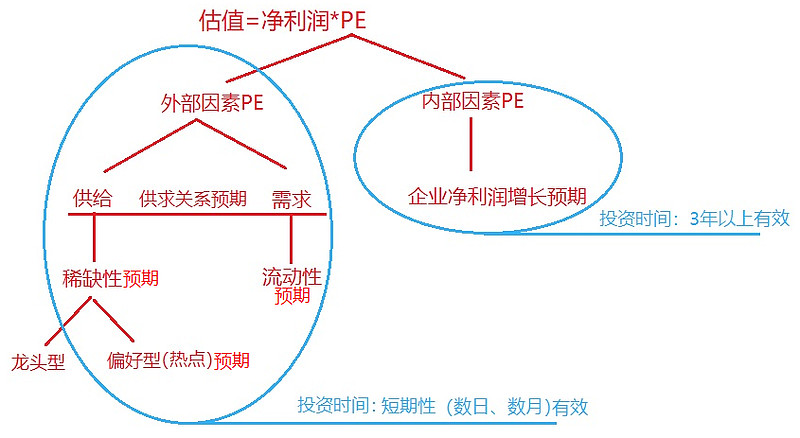

你看估值模型:估值=净利润*PE,怎么看都没有关于时间的变量啊,呵呵,真有。

我们往下分析,PE又分为内部因素PE和外部因素PE,均为预期。

投资的本质有两种,一种是商业认知的变现(价投),另一种是交易操作的变现。

内部因素PE,就是企业未来一段时间(一般以3-5年为主)的成长性的预期,或者说净利润增长预期,这种预期需要较长的时间才能通过在商业上展示业绩、证明成长,之后才可能让大众和市场的达成共识,给出估值,这种等待时间需要一两年、两三年很正常,所以,如果使用这种内部因素PE的做估值指导投资,就得打足够长时间的持有,起码3年。——基于商业认知变现的价投,主要使用内部因素PE,而内部因素PE必须在投资时间的久期达到3年及以上,才可能成立。

外部因素PE,就是中短期股票的供求关系(供与求的关系)的预期(长期的股票供求关系几乎无法预测,比如要你去预测3年后的热点板块是哪个,或者预测3年后是不是货币宽松,基本上都是胡扯)。

外部因素PE主要影响因子就是流动性(需求角度)和稀缺性(供给角度)两个因素,流动性就是市场上可以买股票得钱多不多,而稀缺性是市场上是不是就喜欢这类股票、短期这种股票会不会有很多新增供给(也即是同类新上市公司),如果市场短期非常喜欢这类股票、并且市场短期不会有更多这类股票的供给,那么稀缺性就非常高。

通常,稀缺性分为龙头型和偏好型,龙头型稀缺性很难新增供给,而偏好型稀缺性确具有非常强的短期性。

偏好型稀缺性的短期性再叠加流动性的短期性,会导致外部PE很大程度上都是基于很短的时间内的估值,比如无风险利率预期变化、市场热点偏好预期变化(如突然传出要更新什么行业政策),都会很快影响外部因素PE,再在非常短的时间内(一天内、或数日,即是较慢最多也就数月)影响企业估值。——基于交易操作的变现的投资,主要使用外部因素的PE,而外部因素PE必须在投资时间的久期仅限数日、数周、最长数月以内,才可能成立,因为流动性变化、偏好型稀缺都很容易在很短的时间内改变。

所以,如果打算给企业做估值,就要先问问自己,到底这个估值是基于多久的时间(久期),如果只是几周、数月,那最好就要采用外部因素的PE计算估值并留有安全冗余;如果是3年及以上,估值才可以以内部因素PE为主计算企业估值并留有安全冗余。

当然,高手也可以同时使用或者切换使用内部因素PE和外部因素PE进行投资,即使用短期因素和长期因素进行估值并不断变换进行投资,但,前提是,同时掌握这两种不同久期的投资应用,这非常非常难。