医渡云是一家基于大数据和人工智能技术为医药行业的主要参与者(医院,制药等)公司提供医疗健康解决方案的公司。

核心业务主要分为三个部分

大数据平台和解决方案:

核心产品为DPAP数据平台以及升级版本EYWA。

生命科学解决方案:

依据YIDUCORE提供解决助力药物研发.

健康管理平台和解决方案:

依据YIDUCORE为医生进行赋能。

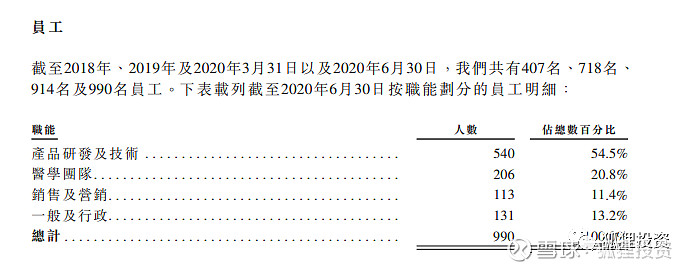

医渡是一家研发驱动的公司,长期保持高强度的研发投入。

研发和医学团队合计占比高达75%

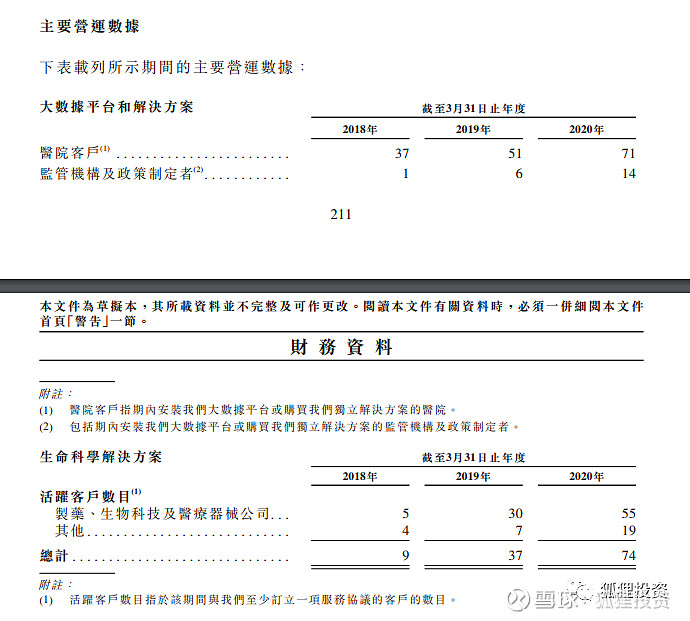

主要业务经营数据

公司目前的大数据解决方案以及生命科学解决方案客户最近3年保持不断的增长.

我们拆分主要的核心数据来看。

医渡云的医院客户,制药相关客户,监管机构在最近3年的平均价值为下表。

从数据上看,医渡云对医院的定价能力比较弱,平均客户付费只有38万一年左右,这点比较符合目前的市场现状,其实以电子病历作为切入点的公司很多,因为电子病历是目前很多医院由于老系统数据结构复杂,导致的一个痛点,但是同时由于医院原有供应商的历史遗留问题,造成了渗透困难。事实上导致参与的企业业绩增速都不高.而同时由于这个痛点的解决医院的诉求并不非常强烈,所以产品定价并不高。

生命科学部分,提供服务的对象主要是制药企业和保险公司,医渡通过提供数据,助力保险公司研发保险产品以及制药企业加速研发过程,这个部分客户定价高达138万,说明医渡的数据产品价值还是非常高的。同时业绩增速也非常快。

而医渡云监管机构方面的项目大单金额非常高,2020年达到了单客户1700万以上,换言之,获取监管机构大订单的能力,决定了医渡云未来收入端的主要表现。我仔细查了一下媒体上医渡云做的一些监管机构大单项目,项目金额非常大,而且,我完全没有查到招标采购信息。充分说明了获取大单能力这点和医渡云高层的能力熙熙相关(感兴趣的自行搜索,要用谷歌自动联想功能,查非技术出身的那位高层的家族背景,百度已经没了 )。而这,正是医渡云从科技宅男低增长公司向业绩暴增型成长公司转型的重要标志。这一点,才是支撑医渡云核心估值的重点,而且一直是医渡云引以为傲的部分,事实上,这一点已经在路演中,作为了核心点向机构做了大力的推介。监管机构大单导致短期业绩增速极高。所谓成也萧何败萧何,未来医渡的业绩将不可避免的形成大幅的波动。公司业绩的长期增长性存在很大的不确定性。一旦政府机构投资力度减弱,监管机构的项目结束,收入端不可避免就会大幅下滑。但是,目前短期来看,大订单,依旧处于快速增长的阶段。目前这个优势点依旧存在,对于股价短期运作足够了。

打新计划:我将全力参与医渡云的港股打新。

欢迎对打新感兴趣的朋友加我的公众号:狐狸投资

所有打新策略首发微信公众号,申购结束后,发雪球