文:黑色建材组

转自于中信期货黑色建材组 04月17日专题报告

转载请注明:来源于中信期货黑色团队公众号“曾宁黑色团队”,严禁删改正文内容和文章标题,并附上公众号原文链接。报告摘要

总结:在终端需求短期高位带动下,整体黑色金属价格出现反弹,而我们对中长期钢材需求并不乐观。从铁矿自身来看,下半年开始累库压力加大。建议铁矿现货贸易、生产企业,把握价格短期反弹时,中长期的套保机会。利用期权保值的核心思路是,买入平值看跌期权对冲价格下跌风险,卖出虚值看涨期权降低组合成本。

在长期疲弱趋势中,近期黑色金属市场整体呈现反弹走势,也给出了铁矿现货贸易、生产企业保值入场的机会。本报告是铁矿期权系列策略报告的第三篇,将详细阐述,如何利用期权工具进行保值方案设计,与期货保值有何区别。

铁矿市场展望:短期反弹,远期压力仍大。近期黑色金属价格出现反弹,而我们对中长期钢材需求并不乐观。因此需要关注反弹结束的信号,即4月底5月初,终端需求可能不再增加。从铁矿自身来看,预计下半年开始累库压力加大。建议铁矿现货贸易、生产企业,把握价格短期反弹时,中长期的套保机会。

保值思路:买入看跌期权,同时卖出期权降低成本。为应对价格下跌风险,主体结构是买入看跌期权,但单独买入期权费用太高,可以通过卖出虚值看涨期权,通过期权费收入,降低成本。本文选择买入600执行价的2009合约看跌期权,卖出650执行价的看涨期权。

保值比例及平仓方式。确定期权保值比例时,需要引入希腊字母delta的概念,它指的是标的资产价格变动一定单位时,期权价格变动的幅度。本文组合的delta为-0.868,因此期权保值比例为1/delta=1.15。每当销售了一定数量的现货之后,通过保值比例换算,将对应数量的期权头寸平仓。

保值效果及与期货保值的比较。通过对损益结构的分析,当期现货价格下跌时,期权组合将出现盈利对冲现货下跌的损失,起到套期保值的效果。期权组合与期货空头相比,存在一段水平区间,如果卖出保值后价格继续上涨,区间内期权组合的亏损是固定的,而期货空头的损益将线性增加。因此利用这种期权组合的方式保值,获得了一定的反向容忍区间。

风险因素:疫情提前消失,铁矿供应恢复不及预期

正文

近期我们对黑色金属发布了一系列长周期深度报告,3月25日的专题报告《铁元素面临过剩,螺纹是否将踏入熊市?》,在业内首次建立铁元素供需平衡框架,对黑色金属的整体走势进行推演。并在4月8日的专题报告《废钢铁水下跌的底部在哪里?》中,对铁元素供需框架进行拓展,指出国内铁元素将持续出现过剩, 2021年内铁元素将进一步过剩,废钢铁水价格将进一步下移。

短期节奏方面,我们4月9日的调研报告《调研:需求仍在回升,支撑价格短期反弹》中指出,终端需求目前仍在回升,叠加相对低位的原料,价格在4月份有反弹动力。

因此,在长期疲弱趋势中,近期黑色金属市场整体呈现反弹走势,也给出了铁矿现货贸易、生产企业保值入场的机会。本报告将详细阐述,如何利用期权工具进行保值方案设计,与期货保值有何区别。

本报告是铁矿期权系列策略报告的第三篇,我们将持续定期发布期权策略系列报告,展示在应对不同需求情况下,如何利用期权工具构建合适的策略。

一、铁矿市场展望:短期反弹,远期压力仍大

我们首先对未来铁矿市场的核心逻辑进行梳理,为后文的策略选择提供基本面依据。

(一)终端需求带动短期反弹,关注反弹结束信号

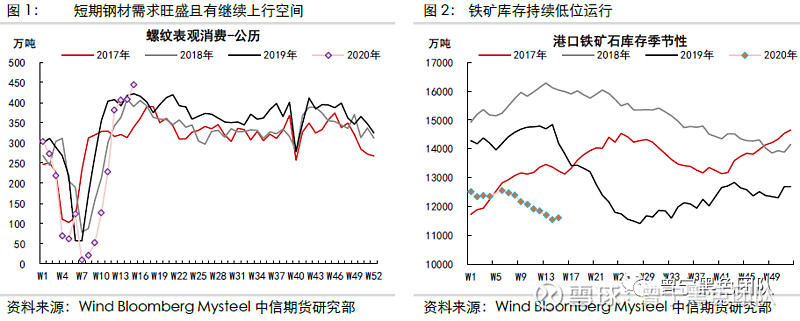

在3月下旬大幅下跌之后,黑色金属整体出现较强幅度反弹。我们认为近期的反弹主要驱动来自终端需求短期仍在上升,带动螺纹成交量持续放量,表观消费创下历史新高。从我们上周调研的情况来看,东北、华北和西北地区终端需求仍在回升之中,预计4月后期仍有回升空间,带动终端需求高位运行。

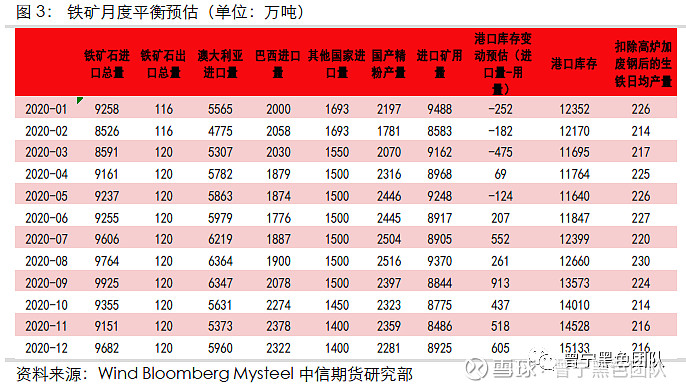

在终端需求短期良好的背景下,钢厂继续复产中,无论是废钢日耗还是铁水产量均在上升,提升了原料需求,因此钢材和原料之间形成了正向反馈。在这一过程中,由于铁矿近期港口库存持续低位运行,钢厂库存也处在中等偏低区间,跟随反弹的力度相对较强。

如我们此前长周期的专题报告所述,对于中长期价格走势并不乐观。那么在近期黑色金属大幅反弹之后,我们需要关注反弹结束的信号。最重要的是终端需求变化情况,如果边际上不再增加,时间点可能在4月底5月初,则市场将重新关注钢材产量上升的影响。在目前电炉利润下,预计螺纹样本周度产量将迅速提升到350万吨以上,快速回升的产量以及本来就处于历史天量的库存下,需求一旦见顶,则反弹走势可能就将结束。

(二)供需边际走弱,下半年铁矿累库压力加大

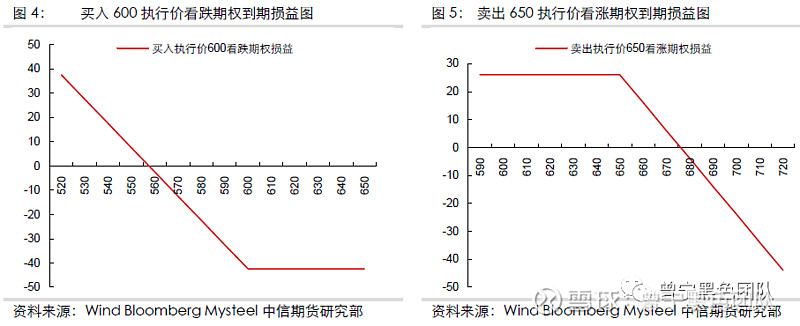

根据我们二季度报告中预估,预计二季度四大矿山发运同比增加465万吨左右,淡水河谷发运受去年低基数效应影响同比将略有回升。伴随着国内疫情的缓解,国产矿产量后续也将逐渐回升。全球疫情的扩散暂未对矿区有明显影响,反而对港口的冲击更为直接,且影响主要集中在南非、加拿大和印度,大都采取了封闭21天的措施,而澳巴受影响较小。根据推算,目前疫情影响铁矿短期供应合计约550万吨。整体来看,二季度供应将较一季度边际回升,并且将在三、四季度维持高位水平。

需求方面,国内需求相对稳定,最大的风险来自海外需求。这将通过国内钢材直接、间接出口减少,以及海外钢厂直接减产两条路径,冲击铁矿需求。我们对钢材直接出口和间接出口的整体影响进行估算,相对中性的预期下出口收缩将对钢材整体需求量造成2%左右的冲击。海外钢厂减产方面,参考2009年的情形,我们预计二、三季度日韩铁矿进口量下降15%,欧盟铁矿进口量下降20%,将给国内带来约2400万吨的额外进口压力。

综合供应、需求变动情况,对后期铁矿月度平衡表总结如下表所示。二季度进口量将逐步增加,港口库存在二季度初虽然相对平稳,但下半年累库压力加大,在9月预计累积至1.36亿吨,对09合约压制明显,600-620区间以上,价格阻力较大。

(三)小结:短期价格反弹,把握中长期套保机会总体来看,在终端需求短期高位带动下,整体黑色金属价格出现反弹。而我们对中长期钢材需求并不乐观,因此需要关注反弹结束的信号,即4月底5月初,终端需求可能不再增加,则市场将重新关注快速回升的产量,以及极高的钢材库存。从铁矿自身来看,随着供应端逐步恢复,以及海外需求受疫情影响的继续体现,预计下半年开始累库压力加大。建议铁矿现货贸易、生产企业,把握价格短期反弹时,中长期的套保机会。

二、现货企业如何利用铁矿期权,构建保值策略

(一)总体思路:买入看跌期权,同时卖出期权降低成本

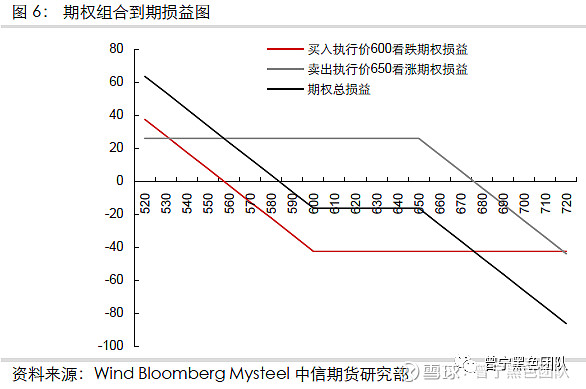

如我们在基本面分析部分所述,在短期反弹之后,价格还是面临下跌风险,对于铁矿现货贸易、生产企业而言,存在库存减值和销售价格下降的风险。可以通过买入看跌期权进行风险管理,当价格下跌时,看跌期权将产生收益,对冲现货价格下跌的损失。但是,由于目前流动性较高的期权合约是2009合约,到期日为2020年8月7日,距离目前仍有较长时间,这导致单独购买期权费用太高,以4月15日收盘价为例,600执行价的2009合约看跌期权,期权费高达42.4元/吨,占比约7%。

为了降低成本,我们在此前的期权策略系列报告中也展示了常用方法,即同时卖出期权,通过收取期权费的方式降低成本。以4月15日收盘价为例,650执行价的2009合约看涨期权,期权费26.1元/吨。即我们认为铁矿2009合约反弹高度难以超过650元/吨,通过卖出这个期权,可以获得期权费收入26.1元/吨,则构建组合的成本为42.4-26.1=16.3 元/吨,占比约2.7%,较之前单独买一个看跌期权,成本明显下降。

而如果价格上涨,卖出看涨期权的理论亏损可能无限,在降低成本的同时也带来了新的风险,但由于现货企业持有现货,因此可以避免这一风险。

(二)期权组合损益结构分析

我们的策略由买入600执行价2009合约看跌期权,和卖出650执行价2009合约看涨期权构成,这两个期权到期时各自的损益结构如下图所示。

对于买入600执行价2009合约看跌期权而言,2009合约跌幅越大,则期权收益越大,如果期权到期时,2009合约期货价格高于600元/吨,则损失全部期权费。

对于卖出650执行价2009合约看涨期权而言,只要到期时2009合约价格维持在650 元/吨以下,则可以获得全部期权费26.1元/吨的收益,如果2009合约期货价格高于650元/吨,则价格越高损失越大。

两个期权组合一起的总损益图如下所示。初始构建组合的成本整个组合的盈亏平衡点为16.3元/吨,盈亏平衡点为600-16.3=583.7元/吨,即到期时若2009合约期货价格低于583.7元/吨,期权组合将处于盈利状态。

从图形上可以直观看出,本文构建的期权组合损益图类似于期货空头的损益图,随着期货价格的下跌,总体盈利将逐步增加,从而可以起到对冲现货价格下跌的作用。与期货损益结构不同的是,策略中间有一段水平区间,这段水平区间的两端是两个期权的执行价600和650。现货企业可以根据自身对基本面的不同判断,通过选择这两个执行价的不同,使得水平区间的长短相应变化,从而构建不同的保值策略。

(三)保值比例及平仓方式

与期货保值一样,利用期权保值,也需要确定具体保值比例,以及保值头寸平仓方式。

确定期权保值比例时,需要引入希腊字母delta的概念,它指的是标的资产价格变动一定单位时,期权价格变动的幅度。以本文情形来说,即期货价格变化1元/吨,我们构建的期权组合,损益将变动多少。

单个期权的delta可以从期权交易软件上直接获得,期权组合的delta为组合中两个期权各自delta之和。买入600执行价看跌期权的delta为-0.436,即期货2009合约价格下跌1元/吨,该期权上涨0.436元/吨;卖出650执行价看涨期权的delta为-0.432,即期货2009合约价格下跌1元/吨,该期权下跌0.432元/吨,从而期权空头盈利0.432元/吨。两者相加,组合的delta为-0.868,即期货2009合约价格下跌1元/吨,组合整体盈利0.868元/吨。

因此,在不考虑现货大幅上涨带来的增值税风险时,期权保值比例为1/delta=1.15。由于一手期权交易单位为一手期货即100吨现货。则以1万吨铁矿现货库存为例,完全套保时,需要期权组合数量为1.15*10000/100=115手。

平仓方式与期货类似,每当销售了一定数量的现货之后,通过保值比例换算,将对应数量的期权头寸平仓。

(四)保值效果及与期货保值的比较

将期权组合损益图与现货损益图叠加后,期现组合的整体损益如下图所示。当期现货价格整体下跌时,本文的期权组合将出现盈利,从而对冲现货下跌的损失。保值后无论价格涨跌,期现的总损益处于一个窄幅区间之内,起到了套期保值的效果。

那么,利用期权保值和期货保值有何不同呢,我们通过下面的情景分析表,可以直观看出。以金布巴粉现货为例,在2009合约期权到期(2020年8月7日)时,假设期货基差不变,不同的期现货价格情景下,期权保值与期货保值的效果对比。

由于期权合约标的是期货合约,所以在对现货进行保值时,与卖出期货保值一样,也面临基差波动的风险。从上表可以看出,在价格下跌时,期权组合和期货空头均可以产生盈利,对冲现货价格下跌风险。

不同点在于,如果保值后价格反而上涨,则保值期货空头将遭遇较大亏损,而如前文所述,期权组合的损益结构存在一段水平区间,在这个区间内,期权组合的亏损是固定的,而期货空头的损益将线性增加。因此,相比于卖出期货保值,获得了一定的反向容忍区间,并且这个区间可以根据企业对基本面的判断,通过选择执行价格,自行做出选择。

三、总结及进一步的变化

(一)总结

在终端需求短期高位带动下,整体黑色金属价格出现反弹。而我们对中长期钢材需求并不乐观。从铁矿自身来看,下半年开始累库压力加大。建议铁矿现货贸易、生产企业,把握价格短期反弹时,中长期的套保机会。

利用期权保值的核心思路是,买入看跌期权对冲价格下跌风险,卖出看涨期权降低组合成本。期权组合的损益结构类似于期货空头,但存在一段水平区间,如果卖出保值后价格继续上涨,区间内期权组合的亏损是固定的,而期货空头的损益将线性增加。因此利用这种期权组合的方式保值,获得了一定的反向容忍区间,并且这个区间可以根据企业对基本面的判断,通过选择执行价格,自行做出选择,从而制定出更适合企业自身的策略。

(二)进一步的变化

本文为了降低成本,选择卖出一个虚值看涨期权,获得期权费收入,在本文中通过这种方式,期权组合的初始成本下降到16.3元/吨。如果现货企业认为这个成本仍然偏高,可以继续卖出一个虚值看跌期权,执行价格为企业认为不可能跌破的价位,比如500元/吨,以4月15日收盘价为例,可以再获得13.8元/吨的期权费收入,这样组合的构建成本进一步降低到2.5元/吨。

这个组合与我们2月18日的铁矿期权系列策略报告之(二)中的组合结构一致,对于这类组合的详细分析,可以参考之前的专题。对于保值效果来说,最核心的区别在于,如果期货价格跌破了500元/吨,则现货继续下跌的风险将不再受到保护。也就是说,为了降低期权组合成本,相应的放弃了部分保护区间。

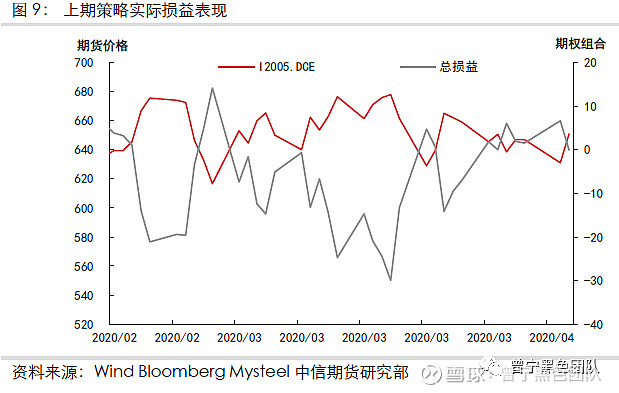

四、附录:上期策略效果回顾

我们在2月18日的铁矿期权系列策略报告第二期中,通过买入630执行价2005合约看跌期权、卖出570执行价看跌期权以及卖出670执行价看涨期权,构建了组合策略应对价格潜在调整风险。

2月18日当天,该策略组合3.2元/吨,由于提出该策略后,2005合约期货价格虽然一度有所调整,但幅度并不大,期权组合在2月28日达到最大值14.2元/吨,而3月19日跌至最小值-30元/吨。如果持有到期(2020年4月8日),组合价值-0.1元/吨,与入场时基本一致。总体来看,由于期货价格走势较预期更为坚挺,组合整体波动较剧烈,2月底给出过盈利离场机会,如果持有到期,则出现小幅亏损。策略实际价值波动如下图所示。

风险因素:疫情提前消失,铁矿供应恢复不及预期

首发自中信期货报告20200417

【曾宁黑色团队现提供“研究外包”服务】

若需了解更多信息,欢迎垂询团队成员或当地分支机构

联系方式(同微信):

曾宁:18610553233

周涛:18621669729

辛修令:13020265317

李世朋:13051178065

任恒:17725356894

姜秀铭:13262797785

【曾宁黑色团队介绍】

历史文章链接:

策略报告:

20200324:现在,让我们多股指空黑色?

20200314:螺纹金的梦想有多高?

20200302:焦煤能否成为黑色的成本支撑?——疫情对黑色金属的影响系列报告十六 20200301:预期向现实转换下的黑色金属策略 ——疫情对黑色金属的影响系列报告十五

20200227:调研:复工情况分化明显,恢复正常仍需等待 ——疫情对黑色金属影响系列报告之十四

20200225:海外疫情是否成为黑色金属的又一只黑天鹅?——疫情对黑色金属影响系列报告之十三

20200223:疫情下的黑色市场展望-电话会议(六)纪要——疫情对黑色金属的影响系列报告之十二

20200216:黑色金属线上沙龙纪要 ——疫情对黑色金属影响系列报告之十

20200213:从铁路客运能力推演复工进度 ——疫情对黑色金属的影响系列报告之八20200212:期货大涨为哪般?修复价差结构—疫情对黑色金属的影响系列报告之七

20200209:疫情大型电话会议四(黑色金属篇) ——疫情对黑色金属影响系列报告之六

20200207:螺纹远月升水后,下一步怎么走? ——疫情对黑色金属影响系列报告之五

20200205:调研:压力尚未释放完毕,进一步反弹空间有限 ——疫情对黑色金属影响系列报告之四

20200204:暴跌之后 黑色反弹空间有多大?-疫情对黑色金属的影响系列报告之三

20200201:疫情黑天鹅来临 黑色金属如何进一步演绎? ——疫情对黑色金属的影响系列报告之二

20200121:疫情能否成为压垮钢价的黑天鹅?

20200119:年后或阶段性调整,等待需求回归 ——黑色金属策略系列(之四十一)

20191210:2020黑色金属策略报告1—钢材篇:产能压制重心,需求驱动节奏(之四十)

20191119:再论“需求”与“废钢”对黑色产业的驱动逻辑 ——黑色金属策略系列(之三十九)

20191014:为何终端需求和废钢是四季度钢价的核心? ——黑色金属策略系列(之三十八)

20190904:钢价进入“三稳”阶段终端 需求决定方向 ——黑色金属策略系列(之三十七)

20190806:螺纹多空之辩:废钢价格下跌是最大风险 ——黑色金属策略系列(之三十六)

20190731:政治局会议如何影响钢价走势?——黑色金属策略系列(之三十五)

20190714:梅雨过后 钢材需求能否回归?——黑色金属策略系列(之三十四)

20190701:不喜 不悲 ——下半年黑色金属市场展望

20190613:黑色为何又起飞?——黑色金属策略系列(之三十三)

20190604:黑色金属主流逻辑的风险在哪?——黑色金属策略系列(之三十二)

20190522:钢价再现2018?还有多少超预期?——黑色金属策略系列(之三十一)

20190509:看涨焦炭有几种做法?——黑色金属策略系列(之三十)

20190410:钢价N字形的变与不变 ——黑色金属策略系列(之二十九)

20190401:焦炭底在何方?——黑色金属策略系列(之二十八)

20190329:“N”字型将如何演绎?——二季度黑色金属市场展望

20190327:钢价N字下行,铁矿走向何方?——黑色金属策略系列(之二十七)

20190319:钢价的N字型如何演绎?——黑色金属策略系列(之二十六)

20190304:现在,让我们多矿空焦?——黑色金属策略系列(之二十五)

20190228:螺纹需求初步得到验证 N字形反弹延续 ——黑色金属策略系列(之二十四)

20190218:螺纹:我被矿难闪了一下腰 回归需求逻辑 ——黑色金属策略系列(之二十三)

20190210:黑色金属节后策略:铁矿空单如何处理?——黑色金属策略系列(之二十二)

20190124:螺纹钢的N字型有几种写法?——黑色金属策略系列(之二十一)

20190123:从冬储调研看钢价节奏:年前高点或已现,等待年后现货共振

20190102:春节前后黑色金属市场逻辑推演;——黑色金属策略系列(之二十)

20181228:补库预期逐步兑现,铁矿注意补跌风险 ——黑色金属策略系列(之十九)

20181211:周期轮回 潮起潮落 ——2019年黑色金属市场展望

20181202:中美贸易战缓和对黑色金属节奏的影响?——黑色金属策略系列(之十八)

20181127:黑色金属底在何方?——黑色金属策略系列(之十七)

20181112:七问黑色(续)——黑色市场格局将如何演变 ——黑色金属策略系列(之十六)

20181022:从唐山地区调研看黑色市场逻辑演绎

20181015:七问黑色——黑色市场七大热点问题解析 ——黑色金属策略系列(之十五)

20181010:环保预期纠偏,钢价迎反弹修复——黑色金属策略系列(之十四)

20181008:焦炭:似曾相识燕归来 又到逢低买入时 ——黑色金属策略系列(之十三)

20180928:夕阳无限好 只是近黄昏 ——四季度黑色金属市场展望

20180914:结构好转促进估值修复 铁矿上行时机到来 ——黑色金属策略系列(之十二)

20180912:环保政策或变 钢价一阶拐点出现 ——黑色金属策略系列(之十一)

20180831:钢价无近忧有远虑—— 黑色金属策略系列(之十)

20180827:焦炭行业如何去产能之深度分析暨汾渭平原调研总结

20180729:螺纹之后 为什么焦炭是下一个风口?黑色金属深度研究系列(之二)

20180724:铁矿石:低位震荡至何时?黑色金属策略系列(之九)

20180723:4000之后 螺纹价格走向何方?—— 黑色金属反弹驱动力系列(之八)

20180625:下半年黑色金属市场展望:环保抑制供给 需求存在支撑

20180615:黑色专题:下半年黑色金属走势的核心因素:黑色金属反弹驱动力系列(之七)

20180520:V反之后 黑色金属走向何方:黑色金属反弹驱动力系列(之六)

20180508:铁矿反弹的驱动力在哪:黑色金属反弹驱动力系列(之五)

20180424:事情正在起变化:黑色金属反弹的驱动力在哪?(之四)

20180413:钢材库存持续下降是钟摆效应么:黑色金属反弹的驱动力在哪?(之三)

20180401:黑色金属反弹的驱动力在哪?之二

20180329:黑色金属反弹的驱动力在哪?

钢材终端需求报告:

20200102:黑色金属终端需求报告:2019年12月

20191101:黑色金属终端需求报告:2019年10月

20190901:黑色金属终端需求报告:2019年8月

焦炭焦煤:

20200214:复工节奏,如何影响煤焦走势?——疫情对黑色金属的影响系列报告之九

20191210:2020黑色金属策略报告3—双焦篇:高供给矛盾持续,价格重心下移

20190806:焦炭环保效应褪去,去产能驱动接力——黑色金属调研系列之(六)山西篇

20190703:焦炭都去哪了?——双焦基础研究系列报告(一)

20190530:焦炭环保政策的变与不变

20190412:去产能再起波澜,焦炭近弱远强,先抑后扬 ——山西省加快推进落实去产能政策解读

20190404:透过港口看焦炭:先抑后扬 ——日照、董家口港调研报告

20190401:焦炭底在何方?——黑色金属策略系列(之二十八)

20190111:煤矿供给再次收紧,双焦价格存在支撑:冲击地压与瓦斯突出煤矿停产政策解读

20180102:焦炭去产能 或不及市场预期——从钢铁供给侧改革看焦化行业去产能

20181118:黑金焦煤,为什么供给总是偏紧? ——焦煤深度报告系列(一)

20181114:又是一年秋冬季,钢材限产知多少

20181027:又是一年秋冬季,焦炭限产知多少 ——焦炭深度系列(之四)

20181008:焦炭:似曾相识燕归来 又到逢低买入时 ——黑色金属策略系列(之十三)

20180919:焦炭行业如何打赢环保攻坚战之深度分析 ——焦炭深度专题系列(三)

20180913:《山西省焦化产业打好污染防治攻坚战推动转型升级实施方案》 征求意见稿解读

20180827:焦炭行业如何去产能之深度分析暨汾渭平原调研总结

20180729:螺纹之后 为什么焦炭是下一个风口?黑色金属深度研究系列(之二)

铁矿:

20200323:海外疫情发酵,“铁钻石”还能否一枝独秀?

20200217:钢厂减产压力加大,铁矿反弹承压 ——疫情对黑色金属的影响系列报告之十一

20200214:铁矿供应同比增加,淡水河谷逐渐恢复 ——四大矿山一季度季报解析

20200120:如何利用期权,应对铁矿潜在调整 ——铁矿期权系列策略报告之(一)

20191210:2020黑色金属策略报告2—铁矿篇:重归过剩格局,现货重心下移

20191208:铁矿石期权策略详解及首日策略简析

20191118:铁矿冬储补库知多少?——钢厂补库专题研究

20191101:淡水河谷四季度压力有多大? ——四大矿山三季度季报解析

20190730:铁矿供需缺口何时能修复?——四大矿山二季度季报解析

20190422:供应将边际增加,铁矿阶段性调整 ——四大矿山季报点评(2019年一季度)

20190126:淡水河谷矿难点评:提振矿价预期,整体黑色有望共振偏强

20181026:结构性分化继续,FMG新品种影响暂有限—— 四大矿山产量跟踪及预测(2018年3季度)

20180803:四大矿山产量跟踪及预测(2018年2季度)

20180508:四大矿山产量跟踪及预测(2018年1季度)

20180426:黑色专题:中小矿山产量跟踪及成本梳理

20180228:高炉配矿测算:从需求角度分析矿种价差——深度报告

动力煤:

20200122:港存回升日,反弹结束时:春节前后煤炭市场分析与策略推荐

20191230:煤价低位反弹,宽松下的结构性矛盾

20191210:2020黑色金属策略报告4—动力煤篇:凛冬朔风起,且行且珍惜

20191031:供给内外双增,煤炭旺季能否崛起

20190701:矿难效应逐步淡化,市场运行重归宽松——下半年动力煤市场展望

20190626:继续反弹驱动不足,煤市旺季仍需等待

20190520:夏季已至,煤炭旺季何在

20190426:中国电力市场供需结构:动力煤专题系列之七

20190329:复产压力在,旺季仍可期 ——二季度动力煤市场展望

20190327:煤炭价格形成机制的前世今生

20190225:动力煤产地调研报告:紧平衡格局维持

20190130:动力煤主产区再聚焦,政策仍是主要矛盾

20181211:供需矛盾有所缓和 价格中枢稳步下移——2019年动力煤市场展望

20181111:煤炭进口结构大起底:动力煤专题系列之四

20181012:动煤或陷高位震荡 等待进一步因素催化

20180928:保供应力度不改 高库存成为常态——四季度动力煤市场展望

20180917:聚焦煤炭铁路运输新动向:动力煤专题系列之三

20180824:全国煤炭产能大起底:动力煤专题系列之二

20180725:动力煤专题系列之一:库存专题研究报告

铁合金:

20190429:从西北合金企业调研看硅铁行业现状及后市发展

20190409:锰矿与硅锰价格的相关性研究——铁合金系列报告(之五)

20190329:供给相对宽松,低利润或成常态 ——二季度铁合金市场展望

20190312:宁夏平罗停炉事件对硅锰影响的解析

20190226:电价与铁合金价格的相关性研究——铁合金系列报告(之四)

20190221:内蒙古电力缺口对硅锰影响的解析

20181211:从广西调研看当地锰系合金企业面临的机遇和挑战

20181211:高利润行情或结束 价格可能低位运行 ——2019年铁合金市场展望

20181101:海外锰矿两巨头研究——铁合金系列报告(之三)

20180928:受益新国标实施 锰硅表现或强于硅铁 ——四季度铁合金市场展望

20180925:铁合金供需结构基础篇——铁合金系列报告(之二)

20180914:“钢材新标准后的铁合金市场”高端研讨会纪要

20180830:螺纹新国标对合金及钢价影响解析——铁合金系列报告(之一)

玻璃/纯碱:

20191214:2020黑色金属策略报告6—纯碱玻璃篇:地产后周期,需求韧性犹在

20191122:纯碱产业链市场研究:纯碱专题系列之二

20191121:纯碱现货基础研究:纯碱专题系列之一

20190125:玻璃品种及供需结构介绍

会议纪要:

20191011:中信期货&弘则研究四季度黑色论坛(上海)纪要

20191011:上海高端研讨会纪要——2019年1季度黑色金属市场展望

20190111:上海高端研讨会纪要——2019年1季度黑色金属市场展望

20190102:北京产业沙龙纪要——2019年黑色金属市场展望

20181214:中信期货2019年黑色金属投资策略会纪要

20181105:黑色产业链高端研讨会(上海)第六期纪要 ——2018年四季度展望

20181104:政策生变 黑色金属走向何方?——信臻享.黑涩会-黑色沙龙第1期

20180914:“钢材新标准后的铁合金市场”高端研讨会纪要

20180731:黑色沙龙金融专场纪要

20180706:万字纪要:信会•黑色产业链高端研讨会(上海)第五期

20180521:【中信中期策略会黑色论坛】5位黑色产业专家道出万字真言,干货都在这里

调研报告:

20191126:北材难不难下?——黑色金属调研系列之(十二)辽宁篇

20191030:黑色的冬天是否来临?——黑色金属调研系列之(十一)内蒙篇

20191029:限产执行强于去年,产业情绪整体悲观:黑色金属调研系列之(十)唐山篇

20190918:撩开废钢供给的面纱:缘何持续偏紧?——黑色金属调研系列之(九)华东篇

20190912: 透过榆林看硅铁:秋意渐浓 ——黑色金属调研系列之(八)陕西篇

20190909: 从西南调研,看四季度黑色核心逻辑:黑色金属调研系列之(七)川渝篇

20190805:焦炭环保效应褪去,去产能驱动接力 ——黑色金属调研系列之(六)山西篇

20190805:国产矿稳步增产,弥补缺口仍靠进口矿 ——黑色金属调研系列报告之(五)辽宁篇

20190623:唐山调研总结及限产影响:钢价N字反弹再开启? ——黑色金属调研系列之五

20190521:黑色金属调研系列之四 ——山西、山东篇(5月13日-5月17日)

20190308:节后钢材调研系列二:现货需求如何?钢价何时见顶?

20190301:节后钢材调研系列1:短期无忧 远虑渐近

疫情系列专题:

20200304:废钢市场展望及对黑色金属市场影响—电话会议(七)纪要 ——疫情对黑色金属影响系列报告之十七

20200302:焦煤能否成为黑色的成本支撑?——疫情对黑色金属的影响系列报告十六 20200301:预期向现实转换下的黑色金属策略 ——疫情对黑色金属的影响系列报告十五

20200227:调研:复工情况分化明显,恢复正常仍需等待 ——疫情对黑色金属影响系列报告之十四

20200225:海外疫情是否成为黑色金属的又一只黑天鹅?——疫情对黑色金属影响系列报告之十三

20200223:疫情下的黑色市场展望-电话会议(六)纪要——疫情对黑色金属的影响系列报告之十二

20200217:钢厂减产压力加大,铁矿反弹承压 ——疫情对黑色金属的影响系列报告之十一

20200216:黑色金属线上沙龙纪要 ——疫情对黑色金属影响系列报告之十

20200214:复工节奏,如何影响煤焦走势?——疫情对黑色金属的影响系列报告之九

20200213:从铁路客运能力推演复工进度 ——疫情对黑色金属的影响系列报告之八

20200212:期货大涨为哪般?修复价差结构—疫情对黑色金属的影响系列报告之七

20200209:疫情大型电话会议四(黑色金属篇) ——疫情对黑色金属影响系列报告之六

20200207:螺纹远月升水后,下一步怎么走?——疫情对黑色金属影响系列报告之五

20200205:调研:压力尚未释放完毕,进一步反弹空间有限 ——疫情对黑色金属影响系列报告之四

20200204:暴跌之后 黑色反弹空间有多大?-疫情对黑色金属的影响系列报告之三

20200131:疫情黑天鹅来临 黑色金属如何进一步演绎? ——疫情对黑色金属的影响系列报告之二

20200121:疫情能否成为压垮钢价的黑天鹅?