文:黑色建材组

转自于中信期货黑色建材组 01月19日专题报告

转载请注明:来源于公众号“曾宁黑色团队”,严禁删改正文内容和文章标题,并附上公众号原文链接。

报告摘要

结论:市场对年后需求普遍较为乐观,我们需关注三个风险因素,一是钢材冬储期库存可能超过去年同期;二是今年春节时间较早,需求回归时间或晚于农历同期;三是钢厂铁矿、煤焦等原料库存均高于历年同期,降低年后采购需求。在这三个因素作用下,整体黑色金属产业链年后或出现阶段性调整,不过在电炉成本支撑下,调整幅度有限,等待终端需求回归后的现货向上驱动。

冬储期钢材库存预计高于去年,带来阶段性压力。在长流程产量持续高于去年同期、年前表观消费快速走弱的情况下,螺纹钢库存将保持较高的累积速度,累库节奏将快于过去两年同期,库存峰值将超过2019年同期。叠加今年春节时间较早,需求回归时间或晚于农历同期,带来阶段性压力。

电炉成本仍有支撑,限制调整幅度。如果年后钢材价格持续下跌,导致电炉利润不佳,则电炉年后复产的速度也将慢于季节性同期,从而改善年后的供需格局,对螺纹现货价格形成支撑。按照2019年8月底的废钢现货低点折算,谷电成本约3350元/吨,期货价格在3400元/吨以下将受到很强的支撑。

铁矿:钢厂补库超额完成,年后阶段性承压。铁矿港口库存春节前后保持平稳,难以对铁矿产生较强的单边驱动预期。但钢厂已超额完成补库计划,钢厂铁矿库存已接近历史高位,接下来钢厂进入去库周期后,或将降低年后采购需求,铁矿价格将阶段性承压。

双焦:自身驱动不强,跟随钢材节奏波动。与铁矿一样,钢厂煤焦库存同样处于高位水平,或降低年后采购需求。要等到终端需求启动后,焦炭受钢材价格的带动,才具备阶段性向上驱动。

正文

我们在年度策略报告中提出,上半年终端需求有望维持较强局面,从而支撑价格表现。从我们后期与市场参与者广泛交流来看,这一观点基本成为市场共识,也驱动期货价格在12月提前上涨。那么在春节前后,影响黑色金属市场的核心因素有哪些,对年后价格走势节奏有何影响,我们将在本文中加以探讨。

一、 冬储期钢材库存预计高于去年,带来阶段性压力

1、长流程产量持续高于去年同期

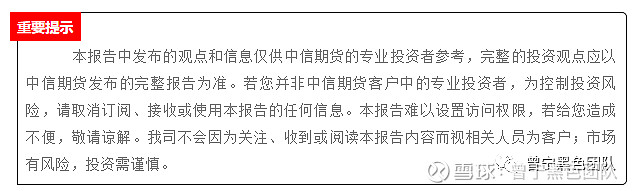

短流程钢厂目前开始季节性放假,节奏与往年基本一致,因此短流程产量对冬储期钢材库存累积幅度影响不大,主要看长流程产量变动。目前影响长流程产量的主要因素主要是废钢与铁水之间的价差走势和高炉面临的检修情况。

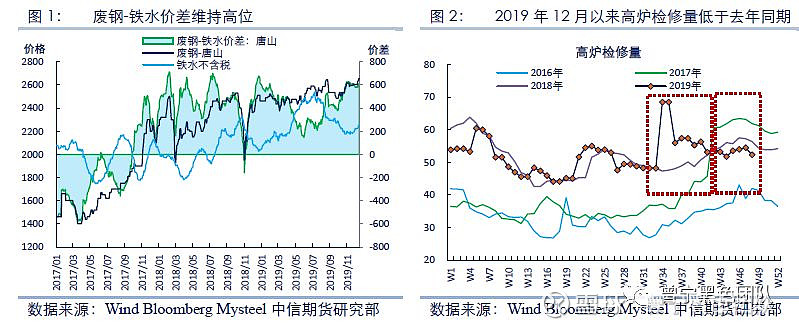

一方面,废钢-铁水价差仍处于高位,长流程钢厂如果因为利润较低原因减产,会从成本相对较高的转炉添加废钢开始减量,对铁水产量影响有限。另一方面,由于去年十一前后高炉大范围停产,部分钢企利用停产时间提前进行计划检修,从去年11月下旬之后,高炉检修量明显低于去年同期,这也是轧线检修相对较少的主要原因。因此日均铁水产量得以保持相对稳定,并持续高于去年同期。由于春节期间需求都将降至冰点,供应的高位将给冬储期库存带来压力。

2、年后螺纹需求增速能恢复吗?

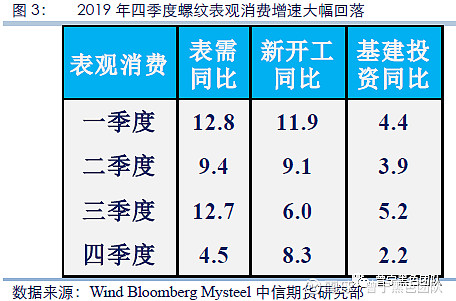

2019年前三季度表观消费平均增速高达11.6%,但四季度表观消费增速则大幅回落至4.5%,这种情况在今年得到延续,1月表观消费累计同比进一步下降至-12%。为什么从四季度起,表观消费增速会发生大幅回落?2020年春节之后,螺纹需求增速是否能恢复?我们先探究一下导致四季度需求增速回落的原因。

地产方面,新开工之后的3-6个月是用钢强度最高的阶段。因此,2019年以来地产新开工增速的缓慢回落,特别是三季度显著下降的新开工增速向螺纹钢用量传导,是导致四季度用钢量回落的重要因素。基建方面,从2019年全年来看,作为基建投资主要配套资金来源的国家预算内资金、政府性基金支出均呈现出前高后低的走势;而主要增量资金地方政府专项债也全部在9月底之前发行完毕,因而四季度基建投资增速大幅回落至2.2%,同时70周年大庆前后,华北部分地区停工对建筑业用钢节奏也形成了一定拖累。

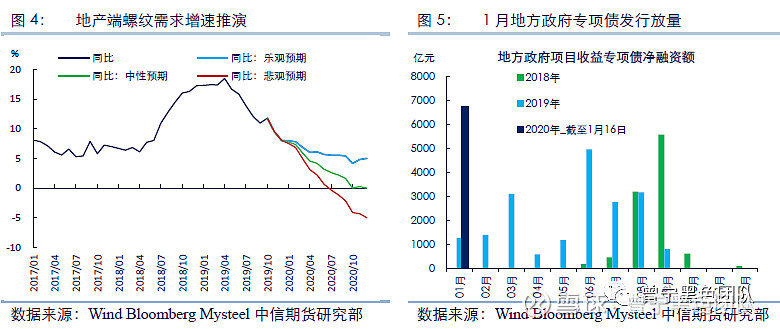

那么,以上造成螺纹需求增速下滑的因素在年后是否会有所改善呢?首先,四季度地产新开工增速已恢复至8.3%,预计明年上半年地产端用钢需求韧性仍存。基建方面,截至1月16日,2020年发行的地方政府专项债已达6730亿元,超过2019年全年发行量的30%,且流入土地储备和棚户区改造部分的占比仅为0.1%,叠加去年9月以来基建项目申报量大幅增长,预计今年上半年,基建投资增速会有明显提升。

总体而言,今年上半年表观需求增速相较于去年四季度会有所恢复,需求端对钢价的支撑仍存。但节奏上,由于今年春节时间较早,仍需关注年后短期内的需求恢复速度。

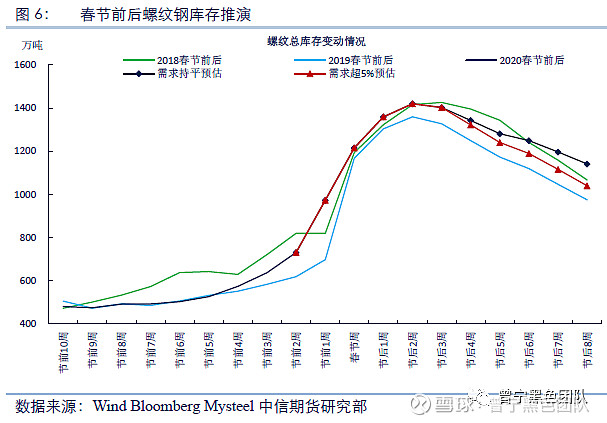

3、螺纹冬储期库存推演

在前述对春节前后供需分析的基础上,我们对春节前后螺纹钢库存进行推演:在长流程产量持续高于去年同期、年前表观消费快速走弱的情况下,螺纹钢库存将保持较高的累积速度,累库节奏将快于过去两年同期,库存峰值将超过2019年同期,基本上与2018年春节后持平,在需求正常启动之前,存在阶段性压力。如果年后需求正常启动,表观消费增速大概率超过去年四季度,我们按照5%的需求增速进行推演,则库存可以正常去化。

4、电炉成本仍有支撑,限制调整幅度

如前文所述,预计冬储期库存峰值将超过去年同期,同时由于今年春节时间较早,需求回归速度可能慢于农历同期,均会给年后钢材价格带来调整压力。

不过,我们认为调整的幅度相对温和,原因仍是电炉成本的支撑。如果年后钢材价格持续下跌,导致电炉利润不佳,则电炉年后复产的速度将慢于季节性同期,从而改善年后的供需格局,对螺纹现货价格形成支撑。

从废钢基本面来看,由于加工基地工人也将返乡,大部分加工基地也逐步进入放假状态,废钢加工配送量将季节性下降。年后随着基地结束假期,供应才会逐步恢复。此时废钢需求也将攀升,叠加长流程钢厂春节期间对废钢库存的消耗,补库需求同样存在。年后废钢供需将呈现供需双增,价格大幅下跌的可能性较小。

从废钢市场需求结构来看,长流程钢厂原料中废钢占比相对较小,废钢比例一般在15-20%,而对独立电炉来说,废钢是全部的原料来源。因此,在废钢供需相对平衡的背景下,长流程钢厂可以主动提高废钢收购价,一方面抢夺废钢资源,另一方面,这对自身成本影响较小,却能明显提升独立电炉的成本,从而打压独立电炉的产量释放,确保长流程钢厂自身的销售份额。从2019年的情况来看,华东地区部分主导钢厂已经多次采取这种策略,也会对废钢价格形成支撑。

从盘面估值水平来看,目前2005合约价格处于电炉谷电和均电成本之间,并未呈现明显高估的状态。按照2019年8月底的废钢现货低点折算,谷电成本约3350元/吨,即期货价格在3400元/吨以下将受到很强的支撑。

二、 铁矿:钢厂补库超额完成,年后阶段性承压

1、年后延续高需求,整体供需呈现紧平衡

近期澳洲飓风叠加淡水河谷发货不及预期引发了市场对铁矿供应的担忧。但根据历史数据,往年1月份澳洲发货都会因为热带低压或飓风导致当周发运大幅下滑,而第二周发货会迅速放量弥补缺口。巴西12月份出口同比下降852万吨,但出口至中国同比仅下降134万吨,发往中国比例的提升也证明巴西发货的减量大部分被海外需求减量相抵消。因此,铁矿供应端没有造成太大缺口。

但从需求端来看,钢厂铁水产量处于较高的位置,铁矿需求同比大幅增加,从需求端造成铁矿供需缺口,使得前期港口库存持续下滑。

根据我们的平衡表测算,1至2月份由于钢厂处于生产消费淡季,铁矿需求不高,港口库存将会小幅累积。进入4月份后,伴随着钢厂生产的恢复,铁水将延续2019年的高产量,港口库存将在此期间快速下滑。

2、钢厂补库超额完成,或降低年后采购需求

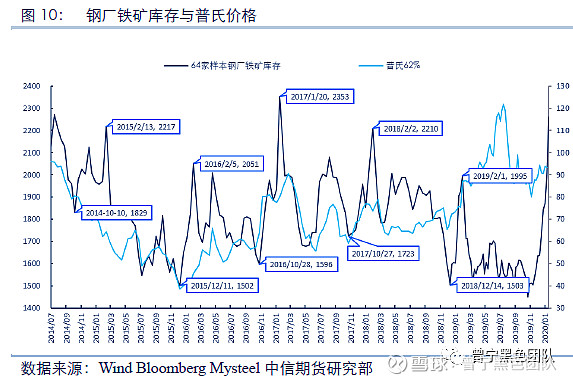

根据Mysteel数据,64家钢厂进口烧结粉总库存已达2259.9万吨,超过2018年和2019年年初最高点,仅次于2017年。我们近期和多家钢厂调研交流,普遍反馈较往年春节,多补了5至10天的铁矿库存。原因在于近期澳洲热带低压及淡水河谷发运不及预期,引发市场对铁矿供应的担忧,因而积极采购铁矿,超额完成补库计划。

根据往年经验,在铁矿石供需缺口不大的情况下,钢厂铁矿库存与普氏价格基本呈正相关关系。由于钢厂利润较高且出于对铁矿供应的担忧,钢厂前期已超额完成补库计划,接下来钢厂进入阶段性去库周期,或将降低年后采购需求,铁矿价格将阶段性承压。

3、铁矿展望:钢厂库存超预期,年后阶段性承压

综上,预期铁矿港口库存春节前后保持平稳,难以对铁矿产生较强的单边驱动预期。但钢厂已超额完成补库计划,钢厂铁矿库存已接近历史高位,接下来钢厂进入去库周期后,或将降低年后采购需求,铁矿价格将阶段性承压。不过从我们平衡表推算,终端需求恢复后,4至6月份铁矿港口库存仍将处于去化趋势中,因此调整幅度也较为有限。

三、双焦:自身驱动不强,跟随钢材节奏波动

1、供需总体平衡

焦炭方面,当前山东去产能预期已兑现,上半年山东仍有部分去产能计划,但山西、河北、广西等地同样也有新增产能的投放,总产能变化不大。无论是去产能还是环保,对供应的扰动均在减弱,即使有产能节奏的短期错配,产能利用率的变化也足以对冲产能的增减,焦炭上半年供需总体平衡。

焦煤方面,国内煤矿停产的时间一般在10天左右,煤矿停产的影响量约500-800万吨。而进口量将有所增加,进入2020年,焦煤进口通关政策逐渐放松,1-2月份将有较多的进口增量,预计进口增量在500万吨以上。整体来看,国内焦煤减量将对冲进口增量,春节前后焦煤供应呈紧平衡的状态。

2、钢厂煤焦库存同样达到高位

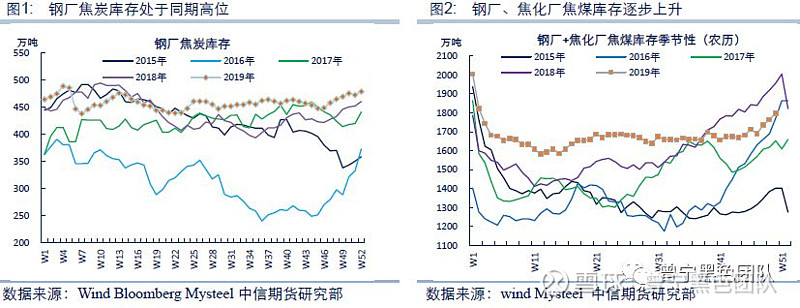

与钢厂铁矿库存类似,钢厂煤焦库存同样来到高位水平。2019年12月份以来,伴随着山东去产能的执行,焦炭现货连续提涨,叠加北方雨雪天气影响运输,钢厂对焦炭补库较为积极,目前110家大中型样本钢厂焦炭库存达到496万吨,可用天数16天,均高于往年同期水平。

近期焦化利润改善后,焦化厂维持较高的开工积极性,焦煤实际需求稳定,而煤矿在春节将有停产,临近年底,焦化厂仍有部分冬储补库需求。对比近几年来的焦化厂、钢厂补库规律,今年焦煤补库开始时间较晚,结束的时间也较晚,短期内对焦煤价格仍有支撑。

3、自身驱动不强,跟随钢材节奏波动

整体而言,春节前后煤焦供需或维持偏平衡的格局,自身驱动不强,在终端需求启动前,预计跟随钢材维持震荡状态。与铁矿一样,钢厂煤焦库存同样处于高位水平,或降低年后采购需求。要等到终端需求启动后,焦炭受钢材价格的带动,才具备阶段性向上驱动。

四、总结:年后或阶段性调整,等待需求回归

从12月以来,尽管钢材现货市场受到季节性的因素持续下跌,但基于对宏观的良好预期,钢材期价持续上涨修复基差,但在基差基本修复之后,钢材的驱动将从宏观预期转向产业。从产业逻辑来看,我们需关注三个风险因素,一是钢材冬储期库存可能超过去年同期;二是今年春节时间较早,需求回归时间或晚于农历同期;三是钢厂铁矿、煤焦等原料库存均高于历年同期,降低年后采购需求。在这三个因素作用下,整体黑色金属产业链年后或出现阶段性调整,不过在电炉成本支撑下,调整幅度有限,等待终端需求回归后的现货向上驱动。

风险因素: 年后建筑工人返程不及预期,年后气温回升缓慢

首发自中信期货报告20190119

【曾宁黑色团队现提供“研究外包”服务】

若需了解更多信息,欢迎垂询团队成员或当地分支机构

联系方式(同微信):

曾宁:18610553233

周涛:18621669729

辛修令:13020265317

李世朋:13051178065

任恒:17725356894

姜秀铭:13262797785

【曾宁黑色团队介绍】

历史文章链接:

策略报告:

20191210:2020黑色金属策略报告1—钢材篇:产能压制重心,需求驱动节奏

20191119:再论“需求”与“废钢”对黑色产业的驱动逻辑 ——黑色金属策略系列(之三十九)

20191014:为何终端需求和废钢是四季度钢价的核心? ——黑色金属策略系列(之三十八)

20190904:钢价进入“三稳”阶段终端 需求决定方向 ——黑色金属策略系列(之三十七)

20190806:螺纹多空之辩:废钢价格下跌是最大风险 ——黑色金属策略系列(之三十六)

20190731:政治局会议如何影响钢价走势?——黑色金属策略系列(之三十五)

20190714:梅雨过后 钢材需求能否回归?——黑色金属策略系列(之三十四)

20190701:不喜 不悲 ——下半年黑色金属市场展望

20190613:黑色为何又起飞?——黑色金属策略系列(之三十三)

20190604:黑色金属主流逻辑的风险在哪?——黑色金属策略系列(之三十二)

20190522:钢价再现2018?还有多少超预期?——黑色金属策略系列(之三十一)

20190509:看涨焦炭有几种做法?——黑色金属策略系列(之三十)

20190410:钢价N字形的变与不变 ——黑色金属策略系列(之二十九)

20190401:焦炭底在何方?——黑色金属策略系列(之二十八)

20190329:“N”字型将如何演绎?——二季度黑色金属市场展望

20190327:钢价N字下行,铁矿走向何方?——黑色金属策略系列(之二十七)

20190319:钢价的N字型如何演绎?——黑色金属策略系列(之二十六)

20190304:现在,让我们多矿空焦?——黑色金属策略系列(之二十五)

20190228:螺纹需求初步得到验证 N字形反弹延续 ——黑色金属策略系列(之二十四)

20190218:螺纹:我被矿难闪了一下腰 回归需求逻辑 ——黑色金属策略系列(之二十三)

20190210:黑色金属节后策略:铁矿空单如何处理?——黑色金属策略系列(之二十二)

20190124:螺纹钢的N字型有几种写法?——黑色金属策略系列(之二十一)

20190123:从冬储调研看钢价节奏:年前高点或已现,等待年后现货共振

20190102:春节前后黑色金属市场逻辑推演;——黑色金属策略系列(之二十)

20181228:补库预期逐步兑现,铁矿注意补跌风险 ——黑色金属策略系列(之十九)

20181211:周期轮回 潮起潮落 ——2019年黑色金属市场展望

20181202:中美贸易战缓和对黑色金属节奏的影响?——黑色金属策略系列(之十八)

20181127:黑色金属底在何方?——黑色金属策略系列(之十七)

20181112:七问黑色(续)——黑色市场格局将如何演变 ——黑色金属策略系列(之十六)

20181022:从唐山地区调研看黑色市场逻辑演绎

20181015:七问黑色——黑色市场七大热点问题解析 ——黑色金属策略系列(之十五)

20181010:环保预期纠偏,钢价迎反弹修复——黑色金属策略系列(之十四)

20181008:焦炭:似曾相识燕归来 又到逢低买入时 ——黑色金属策略系列(之十三)

20180928:夕阳无限好 只是近黄昏 ——四季度黑色金属市场展望

20180914:结构好转促进估值修复 铁矿上行时机到来 ——黑色金属策略系列(之十二)

20180912:环保政策或变 钢价一阶拐点出现 ——黑色金属策略系列(之十一)

20180831:钢价无近忧有远虑—— 黑色金属策略系列(之十)

20180827:焦炭行业如何去产能之深度分析暨汾渭平原调研总结

20180729:螺纹之后 为什么焦炭是下一个风口?黑色金属深度研究系列(之二)

20180724:铁矿石:低位震荡至何时?黑色金属策略系列(之九)

20180723:4000之后 螺纹价格走向何方?—— 黑色金属反弹驱动力系列(之八)

20180625:下半年黑色金属市场展望:环保抑制供给 需求存在支撑

20180615:黑色专题:下半年黑色金属走势的核心因素:黑色金属反弹驱动力系列(之七)

20180520:V反之后 黑色金属走向何方:黑色金属反弹驱动力系列(之六)

20180508:铁矿反弹的驱动力在哪:黑色金属反弹驱动力系列(之五)

20180424:事情正在起变化:黑色金属反弹的驱动力在哪?(之四)

20180413:钢材库存持续下降是钟摆效应么:黑色金属反弹的驱动力在哪?(之三)

20180401:黑色金属反弹的驱动力在哪?之二

20180329:黑色金属反弹的驱动力在哪?

钢材终端需求报告:

20200102:黑色金属终端需求报告:2019年12月

20191101:黑色金属终端需求报告:2019年10月

20190901:黑色金属终端需求报告:2019年8月

焦炭焦煤:

20191210:2020黑色金属策略报告3—双焦篇:高供给矛盾持续,价格重心下移

20190806:焦炭环保效应褪去,去产能驱动接力——黑色金属调研系列之(六)山西篇

20190703:焦炭都去哪了?——双焦基础研究系列报告(一)

20190530:焦炭环保政策的变与不变

20190412:去产能再起波澜,焦炭近弱远强,先抑后扬 ——山西省加快推进落实去产能政策解读

20190404:透过港口看焦炭:先抑后扬 ——日照、董家口港调研报告

20190401:焦炭底在何方?——黑色金属策略系列(之二十八)

20190111:煤矿供给再次收紧,双焦价格存在支撑:冲击地压与瓦斯突出煤矿停产政策解读

20180102:焦炭去产能 或不及市场预期——从钢铁供给侧改革看焦化行业去产能

20181118:黑金焦煤,为什么供给总是偏紧? ——焦煤深度报告系列(一)

20181114:又是一年秋冬季,钢材限产知多少

20181027:又是一年秋冬季,焦炭限产知多少 ——焦炭深度系列(之四)

20181008:焦炭:似曾相识燕归来 又到逢低买入时 ——黑色金属策略系列(之十三)

20180919:焦炭行业如何打赢环保攻坚战之深度分析 ——焦炭深度专题系列(三)

20180913:《山西省焦化产业打好污染防治攻坚战推动转型升级实施方案》 征求意见稿解读

20180827:焦炭行业如何去产能之深度分析暨汾渭平原调研总结

20180729:螺纹之后 为什么焦炭是下一个风口?黑色金属深度研究系列(之二)

铁矿:

20191210:2020黑色金属策略报告2—铁矿篇:重归过剩格局,现货重心下移

20191208:铁矿石期权策略详解及首日策略简析

20191118:铁矿冬储补库知多少?——钢厂补库专题研究

20191101:淡水河谷四季度压力有多大? ——四大矿山三季度季报解析

20190730:铁矿供需缺口何时能修复?——四大矿山二季度季报解析

20190422:供应将边际增加,铁矿阶段性调整 ——四大矿山季报点评(2019年一季度)

20190126:淡水河谷矿难点评:提振矿价预期,整体黑色有望共振偏强

20181026:结构性分化继续,FMG新品种影响暂有限—— 四大矿山产量跟踪及预测(2018年3季度)

20180803:四大矿山产量跟踪及预测(2018年2季度)

20180508:四大矿山产量跟踪及预测(2018年1季度)

20180426:黑色专题:中小矿山产量跟踪及成本梳理

20180228:高炉配矿测算:从需求角度分析矿种价差——深度报告

动力煤:

20191230:煤价低位反弹,宽松下的结构性矛盾

20191210:2020黑色金属策略报告4—动力煤篇:凛冬朔风起,且行且珍惜

20191031:供给内外双增,煤炭旺季能否崛起

20190701:矿难效应逐步淡化,市场运行重归宽松——下半年动力煤市场展望

20190626:继续反弹驱动不足,煤市旺季仍需等待

20190520:夏季已至,煤炭旺季何在

20190426:中国电力市场供需结构:动力煤专题系列之七

20190329:复产压力在,旺季仍可期 ——二季度动力煤市场展望

20190327:煤炭价格形成机制的前世今生

20190225:动力煤产地调研报告:紧平衡格局维持

20190130:动力煤主产区再聚焦,政策仍是主要矛盾

20181211:供需矛盾有所缓和 价格中枢稳步下移——2019年动力煤市场展望

20181111:煤炭进口结构大起底:动力煤专题系列之四

20181012:动煤或陷高位震荡 等待进一步因素催化

20180928:保供应力度不改 高库存成为常态——四季度动力煤市场展望

20180917:聚焦煤炭铁路运输新动向:动力煤专题系列之三

20180824:全国煤炭产能大起底:动力煤专题系列之二

20180725:动力煤专题系列之一:库存专题研究报告

铁合金:

20190429:从西北合金企业调研看硅铁行业现状及后市发展

20190409:锰矿与硅锰价格的相关性研究——铁合金系列报告(之五)

20190329:供给相对宽松,低利润或成常态 ——二季度铁合金市场展望

20190312:宁夏平罗停炉事件对硅锰影响的解析

20190226:电价与铁合金价格的相关性研究——铁合金系列报告(之四)

20190221:内蒙古电力缺口对硅锰影响的解析

20181211:从广西调研看当地锰系合金企业面临的机遇和挑战

20181211:高利润行情或结束 价格可能低位运行 ——2019年铁合金市场展望

20181101:海外锰矿两巨头研究——铁合金系列报告(之三)

20180928:受益新国标实施 锰硅表现或强于硅铁 ——四季度铁合金市场展望

20180925:铁合金供需结构基础篇——铁合金系列报告(之二)

20180914:“钢材新标准后的铁合金市场”高端研讨会纪要

20180830:螺纹新国标对合金及钢价影响解析——铁合金系列报告(之一)

玻璃/纯碱:

20191214:2020黑色金属策略报告6—纯碱玻璃篇:地产后周期,需求韧性犹在

20191122:纯碱产业链市场研究:纯碱专题系列之二

20191121:纯碱现货基础研究:纯碱专题系列之一

20190125:玻璃品种及供需结构介绍

会议纪要:

20191011:中信期货&弘则研究四季度黑色论坛(上海)纪要

20191011:上海高端研讨会纪要——2019年1季度黑色金属市场展望

20190111:上海高端研讨会纪要——2019年1季度黑色金属市场展望

20190102:北京产业沙龙纪要——2019年黑色金属市场展望

20181214:中信期货2019年黑色金属投资策略会纪要

20181105:黑色产业链高端研讨会(上海)第六期纪要 ——2018年四季度展望

20181104:政策生变 黑色金属走向何方?——信臻享.黑涩会-黑色沙龙第1期

20180914:“钢材新标准后的铁合金市场”高端研讨会纪要

20180731:黑色沙龙金融专场纪要

20180706:万字纪要:信会•黑色产业链高端研讨会(上海)第五期

20180521:【中信中期策略会黑色论坛】5位黑色产业专家道出万字真言,干货都在这里

调研报告:

20191126:北材难不难下?——黑色金属调研系列之(十二)辽宁篇

20191030:黑色的冬天是否来临?——黑色金属调研系列之(十一)内蒙篇

20191029:限产执行强于去年,产业情绪整体悲观:黑色金属调研系列之(十)唐山篇

20190918:撩开废钢供给的面纱:缘何持续偏紧?——黑色金属调研系列之(九)华东篇

20190912: 透过榆林看硅铁:秋意渐浓 ——黑色金属调研系列之(八)陕西篇

20190909: 从西南调研,看四季度黑色核心逻辑:黑色金属调研系列之(七)川渝篇

20190805:焦炭环保效应褪去,去产能驱动接力 ——黑色金属调研系列之(六)山西篇

20190805:国产矿稳步增产,弥补缺口仍靠进口矿 ——黑色金属调研系列报告之(五)辽宁篇

20190623:唐山调研总结及限产影响:钢价N字反弹再开启? ——黑色金属调研系列之五

20190521:黑色金属调研系列之四 ——山西、山东篇(5月13日-5月17日)

20190308:节后钢材调研系列二:现货需求如何?钢价何时见顶?

20190301:节后钢材调研系列1:短期无忧 远虑渐近