文:黑色建材组

转自于中信期货黑色建材组 12月27日专题报告

转载请注明:来源于公众号“曾宁黑色团队”,严禁删改正文内容和文章标题,并附上公众号原文链接。

报告摘要

总结与观点:基于对库存周期的分析,我们认为在当前的市场环境下,如果供需两端未能实现有效的改善,单从中转港口环节开启主动去库存的进程,很难带动市场出现本质性的反转,仅会因季节性的需求复苏带来阶段性的小幅反弹,且高度空间将受到现实的极大限制,超出绿色区间的价格可能将成为明显的高价区域,570元/吨附近将成为安全边际较高的空头战略套保区域。

当前市场解析:社会用电的阶段性回升以及清洁能源挤出效应的下降,使得火力发电在今年的冬季再次成为发电贡献的主力,而燃煤消耗也在火电需求增加中同步回升,日均煤耗量无论是同比去年还是较往年均值都有明显的增量。而2019年以来,电厂逐渐形成了维持常备库存量的习惯,无论淡旺季都会维持库存达到一定的总量,因此增量的消耗自然带来增量的库存补充,市场采购量的增加叠加港口的调入减少,造成当前结构性矛盾的突出。

库存周期推演:供给端由于成本的优化与资产负债表的修复,产出增速仍然较高,而需求端却因用电增速的继续下滑而受到抑制,社会库存累积量进一步增加,增量库存也将体现在港口与产地的库存总量上。拥有自有煤矿、站台、铁路以及资金实力特别雄厚的企业将成为贸易环节的主流,在运力的极大保障下,产地与港口的时间差将大幅压缩,产地与港口库存将成为一体化的体现。在这种情况下,下游保持常态库存下的主动去库积极性较弱,而随着价格不断考验各大煤炭企业的成本线,产销量开始逐步下降,煤炭企业以降低产销量的方式开启主动去库存的进程,进而带动社会库存的减少以及市场环境的改善。

操作建议:570元/吨附近将成为安全边际较高的空头战略套保区域

风险提示:产地减产超预期;进口配额大幅收紧

正文

一、需求规律推动阶段性矛盾的出现

1、货源减少带来的阶段性反弹

随着宽松环境的逐步显现以及2018年末港口库存滞销后的降价抛货,市场参与者对2019年的冬季市场难以存有乐观的态度,江内贸易商为防止2018年底的情况重现,从10月份的电厂补库就开始逐步进入主动去库存,江内库存提前降低到淡季水平,且年末鲜有增库存出现。

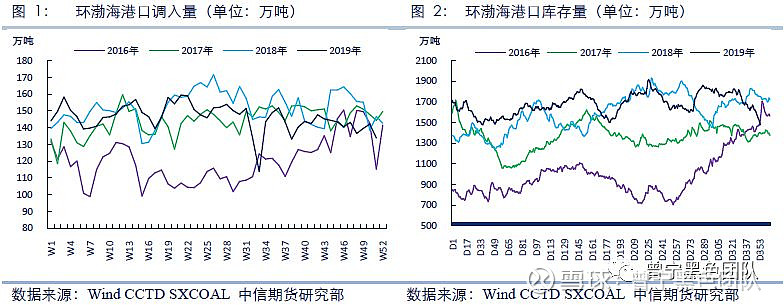

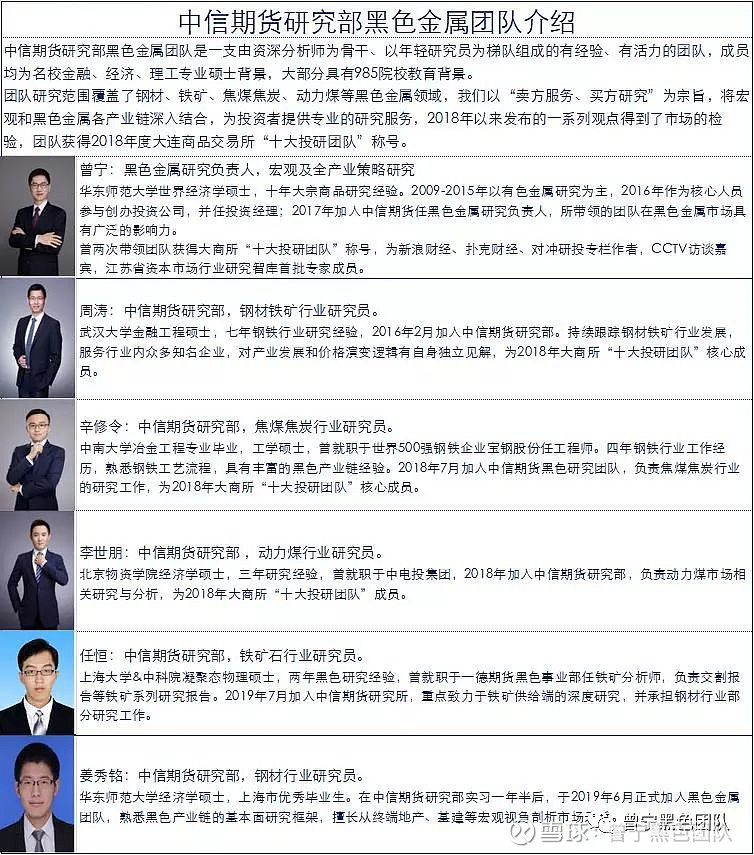

江内主动去库存的现象逐步传导到北港,北港贸易商也逐步开始春节前的清库存,在下游江内码头减少采购堆存的背景下,调整为减少坑口采购与发运,导致港口调入量大幅减少,在下游电厂常规拉运下港口呈现净调出的情形,整体库存大幅降低,市场贸易库存与部分优质煤种略显紧俏,降价动力不足逐步转化为阶段性挺价,市场进入阶段性矛盾导致的反弹。

2、需求的季节性回升才是主导因素

阶段性反弹的表征虽然是在港口调入减少导致的库存下降,其主因仍然是在下游需求的季节性回升。供给侧改革历时四年以来,煤炭行业经历了翻天覆地的变化,市场也从宽松到紧平衡再到如今的宽松演变。我们在2020年度动力煤策略报告《凛冬朔风起,且行且珍惜》中详细阐述了供需环境逐渐向宽松演变的主要原因,同时也提到了季节性规律仍然是影响需求端的基本规律,电力市场季节性的特点仍会带来阶段性的市场矛盾,进而带来短期的市场反弹。

需求端的季节性规律主要是电力市场的基本规律,首先提到的是供暖旺季的回升,随着城乡居民用电在社会用电的占比逐渐提高,同比增速贡献率也日益增长,居民供暖需求带动了全年社会用电量变化的主要增量,岁末年初的12月到次年1月的月均用电量较日常月份平均高出600-800亿千万时,如果全部用火电来供应的话,将是月均增加消耗2000万-3000万吨电煤。

用电量的季节性回升自然会带来发电量的季节性增长,电力装机容量与发电占比最大的是火电,全年比例大约在70%以上,新增量全年基本也会保持这个比例,但清洁能源的阶段性变化尤其是水电的季节性特点,就会直接影响到火电在不同季节时点的增量比例,这就是我们第二个提到的季节性规律。2019年二季度与三季度,由于长江中下游地区的降水量增加推动水力发电进入增量高发状态,同比新增发电量中,往年火电能达到70%的占比今年却只有不到50%的占比,水电对火电的挤出效应极其明显。而进入冬季,以川鄂桂三省为主的水力发电大省进入季节性的枯水期,水电贡献率快速下降,火力发电占比重新回归。

3、小结

基于前文的分析我们可以看到,社会用电的阶段性回升以及清洁能源挤出效应的下降,使得火力发电在今年的冬季再次成为发电贡献的主力,而燃煤消耗也在火电需求增加中同步回升,日均煤耗量无论是同比去年还是较往年均值都有明显的增量。而2019年以来,电厂逐渐形成了维持常备库存量的习惯,无论淡旺季都会维持库存达到一定的总量,因此增量的消耗自然带来增量的库存补充,市场采购量的增加叠加港口的调入减少,造成当前结构性矛盾的突出。

虽然需求的季节性增量导致了市场暂时的结构性矛盾,但总体需求增速的下降以及供给端的增量扩张导致的供需宽松才是当前市场的主要背景,也是限制价格反弹高度的主因。下文我们会分析当前市场逐步进入宽松的主要特点。

二、供给端的优化是造成宽松的主要原因

1、规模化的优点在于成本得到极大的优化

2019年,随着8亿吨落后产能的彻底退出,宣告了“十三五”去产能任务的提前完成,也意味着“总量去产能”的时代进入尾声,历时三年多的结构性调整,落后产能虽已逐步退出,但新型的更具规模化的大型煤矿产能也逐步释放。按照能源局的数据进行推算,全国煤矿在产产能从2016年中期的35.6亿吨锐减到2017年底的33.4亿吨,之后又大幅扩张到2019年的大约37亿吨左右。

在产产能前后的变化不仅是总量的增加,最主要中小型煤矿的逐步淘汰,以及百万吨级乃至千万吨级的超大型煤矿的逐步增加,近60座超大型煤矿的产能就占到了总产能将近20%。产能规模化的优势在于单位成本的不断优化,从统计数据来看,煤炭行业产销单位成本已降低到不足450元/吨,这比2015年全行业被动压缩成本最低时还要低大约60元/吨,产能集中度提高与规模化效应凸显后的成本优势得到极大的改善。

2、成本优化后产出扩张更加显著

随着煤矿成本的不断优化以及近几年煤炭行业的周期性复苏,煤炭企业资产负债率也逐步降低到2014年初期的水平,企业杠杆率随之下降,同等价格下的净利润水平与2016年之前相比更是不可同日而语,煤炭企业销售利润率也上升到2011年时的辉煌时期。一系列指标的不断优化,都会推动企业继续增加资本开支、扩大生产规模,以求在行业景气度维持的时期实现利润总额的最大化,原煤产量更是创出37亿吨的近5年新高,明年的产量按照优质产能的扩张速度,超过38亿吨也存在极大的可能性。

三、库存周期的轮动,历史相似却也不同

1、上轮周期的库存特点:下游主动去库后的两极分化

在上一轮煤炭行业周期中,由于产能的无序化扩张以及下游需求的过度透支,市场价格在经历了两年多的反弹之后,就进入了长达四年的“漫漫熊途”,而动力煤期货上市的头两年的时间恰好处于行业衰退期,期货市场以熊市开启。随着供需环境的不断恶化,2014年-2016年初期的总体社会库存基本是处于高位,而现货贸易市场的采购特点是“买涨不买跌”,悲观情绪在产业链各环节的不断传导,导致不同环节的库存呈现了不同的特点。

工业品是以需求为主要驱动的大宗商品,煤炭更不例外,由于以电厂为主导的下游终端对后期市场的悲观态度,电厂从14年就开启了主动去库存的进程,除个别时间段由于季节性的原因之外,厂内库存一直保持较低的位置;终端的消极采购,也打击了中转贸易商的贸易情绪,投机性库存锐减,港口与终端先后进入主动去库存的进程。与下游主动性去库存相对应的就是上游煤矿的被动累库存,全国煤炭企业库存累积量最高时为2012年初期的2倍多,大量滞销的煤炭在矿上与站台累积,这也进一步打压煤炭价格,煤炭行业景气度从最高时的168下降到不足60,大量贸易企业与中小型煤矿倒闭,行业从业人员大量退出,呈现出了明显的行业衰退的周期性特点。

2、本轮周期的库存特点:主动去库可能从上游开启

在本轮周期的初始阶段,随着供给侧改革的持续推进,供给端大幅减产预期以及后来实际落地的减量,刺激了市场情绪逐步好转以及价格的企稳反弹,下游终端在低库存情况下开启主动补库存的进程,带动中转港口也进入主动补库存的进程,在产量减少与下游补库双重影响下使得煤炭企业库存大幅去化,整个社会库存也在紧平衡的大背景下低位徘徊。

随着社会库存的降低与供需环境的紧张,电厂主动补库存的节奏总是受到有限的供应量所限制,运输环节的瓶颈与贸易商投机性囤货也进一步刺激了价格的不断上涨,终端几乎一直处于被动接受中。而随着2018年铁路运力的大幅增量投放,新增产能不断外运,供应量增量明显,但下游因之前的过于被动,所以开始全年补充库存的节奏,无论淡旺季均将库存总量维持到绝对高位。淡季补库节奏缓慢有利于控制价格上涨节奏,旺季高库存只需少量补充又很大程度上打击了投机性库存的市场影响,2018年价格中枢下降明显。

而如果从供需总量上来看,其实2018年正是从紧平衡向宽松的转化阶段,没有供应量的大幅增量就难以保证电厂淡旺季的维持库存的节奏,此时的社会库存总量开始悄然累积,但由于电厂的高库存维持策略,所以呈现出的是产地依旧低库存、库存向下游转移的特征。

随着电厂库存与港口库存逐步向高位累积,且由于需求增速的不断回落以及长协煤兑现率的提升,下游市场可补充环节逐渐趋弱,新增的社会库存只能逐步在产地被动累积,产地煤炭滞销增加,市场价格反弹动能进一步减弱。

历史虽然相似但也有不同之处,就是本轮周期内“煤电长协”比例与兑现率均大幅提升,这使得电厂可以长期低于自身盈亏线的成本维持高位库存,且未来仍能继续维持现状,因此主动去库存的动力比上轮周期要弱。而风险承受力较差的中转贸易环节被动地率先开始了主动去库存的进程,这也就是我们在第一部分里介绍的当前的市场现状,从江内开始向北港传导的主动去库存,使得港口库存出现了明显的下降,此时恰逢水电挤出效应降低与火电旺季增发,市场采购量本来就多,产地年末检查也进一步减少了产出释放,所以会呈现出阶段性的矛盾。

未来的情况我们可以推演一下:供给端由于成本的优化与资产负债表的修复,煤炭企业承受能力与抗风险能力提高,供应收缩的动力暂时不大,且由于优质产能增量明显,产出增速仍然较高;而需求端却因用电增速的继续下滑而受到抑制,供需盈余存在进一步扩大的可能,社会库存累积量进一步增加,增量库存也将体现在港口与产地的库存总量上。承受能力最弱的中转贸易环节可能会尽量维持低库存的状态,但这也会导致大量从业人员与社会贸易参与者的退出,市场贸易集中度进一步提升,拥有自有煤矿、站台、铁路以及资金实力特别雄厚的企业将成为贸易环节的主流,在运力的极大保障下,产地与港口的时间差将大幅压缩,产地与港口库存将成为一体化的体现。

那么在这种情况下,下游保持常态库存下的主动去库存积极性较弱,而煤炭企业在价格未达到成本容忍线之前仍会保持增量生产,随着价格不断考验各大煤炭企业的成本线,产销量开始逐步下降,煤炭企业以降低产销量的方式开启主动去库存的进程,进而带动社会库存的减少以及市场环境的改善。

四、总结与展望

基于第三部分对库存周期的分析,我们认为在当前的市场环境下,如果供需两端未能实现有效的改善,单从中转港口环节开启主动去库存的进程,很难带动市场出现本质性的反转,仅会因季节性的需求复苏带来阶段性的小幅反弹,且高度空间将受到现实的极大限制,超出绿色区间的价格可能将成为明显的高价区域,570元/吨附近将成为安全边际较高的空头战略套保区域。

而我们在上一篇专题《透过财报看市场:探寻煤价底部区间》中提到,由于各大煤炭企业的综合成本线分布在450-500元/吨之间,且450元/吨是最优质企业的成本容忍线,所以我们认为未来的价格底部区域可能在450元/吨以上,市场有效波动空间主要以500-570元/吨之间为主。

首发自中信期货报告20191227

【曾宁黑色团队现提供“研究外包”服务】

若需了解更多信息,欢迎垂询团队成员或当地分支机构

联系方式(同微信):

曾宁:18610553233

周涛:18621669729

辛修令:13020265317

李世朋:13051178065

任恒:17725356894

姜秀铭:13262797785

【曾宁黑色团队介绍】

历史文章链接:

策略报告:

20191210:2020黑色金属策略报告1—钢材篇:产能压制重心,需求驱动节奏

20191119:再论“需求”与“废钢”对黑色产业的驱动逻辑 ——黑色金属策略系列(之三十九)

20191014:黑色金属终端需求报告:2019年10月

20191014:为何终端需求和废钢是四季度钢价的核心? ——黑色金属策略系列(之三十八)

20190904:钢价进入“三稳”阶段终端 需求决定方向 ——黑色金属策略系列(之三十七)

20190806:螺纹多空之辩:废钢价格下跌是最大风险 ——黑色金属策略系列(之三十六)

20190731:政治局会议如何影响钢价走势?——黑色金属策略系列(之三十五)

20190714:梅雨过后 钢材需求能否回归?

20190701:不喜 不悲 ——下半年黑色金属市场展望

20190613:黑色为何又起飞?——黑色金属策略系列(之三十三)

20190604:黑色金属主流逻辑的风险在哪?——黑色金属策略系列(之三十二)

20190522:钢价再现2018?还有多少超预期?——黑色金属策略系列(之三十一)

20190509:看涨焦炭有几种做法?——黑色金属策略系列(之三十)

20190410:钢价N字形的变与不变 ——黑色金属策略系列(之二十九)

20190401:焦炭底在何方?——黑色金属策略系列(之二十八)

20190329:“N”字型将如何演绎?——二季度黑色金属市场展望

20190327:钢价N字下行,铁矿走向何方?——黑色金属策略系列(之二十七)

20190319:钢价的N字型如何演绎?——黑色金属策略系列(之二十六)

20190304:现在,让我们多矿空焦?——黑色金属策略系列(之二十五)

20190228:螺纹需求初步得到验证 N字形反弹延续 ——黑色金属策略系列(之二十四)

20190218:螺纹:我被矿难闪了一下腰 回归需求逻辑 ——黑色金属策略系列(之二十三)

20190210:黑色金属节后策略:铁矿空单如何处理?——黑色金属策略系列(之二十二)

20190124:螺纹钢的N字型有几种写法?——黑色金属策略系列(之二十一)

20190123:从冬储调研看钢价节奏:年前高点或已现,等待年后现货共振

20190102:春节前后黑色金属市场逻辑推演;——黑色金属策略系列(之二十)

20181228:补库预期逐步兑现,铁矿注意补跌风险 ——黑色金属策略系列(之十九)

20181211:周期轮回 潮起潮落 ——2019年黑色金属市场展望

20181202:中美贸易战缓和对黑色金属节奏的影响?——黑色金属策略系列(之十八)

20181127:黑色金属底在何方?——黑色金属策略系列(之十七)

20181112:七问黑色(续)——黑色市场格局将如何演变 ——黑色金属策略系列(之十六)

20181022:从唐山地区调研看黑色市场逻辑演绎

20181015:七问黑色——黑色市场七大热点问题解析 ——黑色金属策略系列(之十五)

20181010:环保预期纠偏,钢价迎反弹修复——黑色金属策略系列(之十四)

20181008:焦炭:似曾相识燕归来 又到逢低买入时 ——黑色金属策略系列(之十三)

20180928:夕阳无限好 只是近黄昏 ——四季度黑色金属市场展望

20180914:结构好转促进估值修复 铁矿上行时机到来 ——黑色金属策略系列(之十二)

20180912:环保政策或变 钢价一阶拐点出现 ——黑色金属策略系列(之十一)

20180831:钢价无近忧有远虑—— 黑色金属策略系列(之十)

20180827:焦炭行业如何去产能之深度分析暨汾渭平原调研总结

20180729:螺纹之后 为什么焦炭是下一个风口?黑色金属深度研究系列(之二)

20180724:铁矿石:低位震荡至何时?黑色金属策略系列(之九)

20180723:4000之后 螺纹价格走向何方?—— 黑色金属反弹驱动力系列(之八)

20180625:下半年黑色金属市场展望:环保抑制供给 需求存在支撑

20180615:黑色专题:下半年黑色金属走势的核心因素:黑色金属反弹驱动力系列(之七)

20180520:V反之后 黑色金属走向何方:黑色金属反弹驱动力系列(之六)

20180508:铁矿反弹的驱动力在哪:黑色金属反弹驱动力系列(之五)

20180424:事情正在起变化:黑色金属反弹的驱动力在哪?(之四)

20180413:钢材库存持续下降是钟摆效应么:黑色金属反弹的驱动力在哪?(之三)

20180401:黑色金属反弹的驱动力在哪?之二

20180329:黑色金属反弹的驱动力在哪?

焦炭焦煤:

20191210:2020黑色金属策略报告3—双焦篇:高供给矛盾持续,价格重心下移

20190806:焦炭环保效应褪去,去产能驱动接力——黑色金属调研系列之(六)山西篇

20190703:焦炭都去哪了?——双焦基础研究系列报告(一)

20190530:焦炭环保政策的变与不变

20190412:去产能再起波澜,焦炭近弱远强,先抑后扬 ——山西省加快推进落实去产能政策解读

20190404:透过港口看焦炭:先抑后扬 ——日照、董家口港调研报告

20190401:焦炭底在何方?——黑色金属策略系列(之二十八)

20190111:煤矿供给再次收紧,双焦价格存在支撑:冲击地压与瓦斯突出煤矿停产政策解读

20180102:焦炭去产能 或不及市场预期——从钢铁供给侧改革看焦化行业去产能

20181118:黑金焦煤,为什么供给总是偏紧? ——焦煤深度报告系列(一)

20181114:又是一年秋冬季,钢材限产知多少

20181027:又是一年秋冬季,焦炭限产知多少 ——焦炭深度系列(之四)

20181008:焦炭:似曾相识燕归来 又到逢低买入时 ——黑色金属策略系列(之十三)

20180919:焦炭行业如何打赢环保攻坚战之深度分析 ——焦炭深度专题系列(三)

20180913:《山西省焦化产业打好污染防治攻坚战推动转型升级实施方案》 征求意见稿解读

20180827:焦炭行业如何去产能之深度分析暨汾渭平原调研总结

20180729:螺纹之后 为什么焦炭是下一个风口?黑色金属深度研究系列(之二)

铁矿:

20191210:2020黑色金属策略报告2—铁矿篇:重归过剩格局,现货重心下移

20191208:铁矿石期权策略详解及首日策略简析

20191118:铁矿冬储补库知多少?——钢厂补库专题研究

20191101:淡水河谷四季度压力有多大? ——四大矿山三季度季报解析

20190730:铁矿供需缺口何时能修复?——四大矿山二季度季报解析

20190422:供应将边际增加,铁矿阶段性调整 ——四大矿山季报点评(2019年一季度)

20190126:淡水河谷矿难点评:提振矿价预期,整体黑色有望共振偏强

20181026:结构性分化继续,FMG新品种影响暂有限—— 四大矿山产量跟踪及预测(2018年3季度)

20180803:四大矿山产量跟踪及预测(2018年2季度)

20180508:四大矿山产量跟踪及预测(2018年1季度)

20180426:黑色专题:中小矿山产量跟踪及成本梳理

20180228:高炉配矿测算:从需求角度分析矿种价差——深度报告

动力煤:

20191210:2020黑色金属策略报告4—动力煤篇:凛冬朔风起,且行且珍惜

20191031:供给内外双增,煤炭旺季能否崛起

20190701:矿难效应逐步淡化,市场运行重归宽松——下半年动力煤市场展望

20190626:继续反弹驱动不足,煤市旺季仍需等待

20190520:夏季已至,煤炭旺季何在

20190426:中国电力市场供需结构:动力煤专题系列之七

20190329:复产压力在,旺季仍可期 ——二季度动力煤市场展望

20190327:煤炭价格形成机制的前世今生

20190225:动力煤产地调研报告:紧平衡格局维持

20190130:动力煤主产区再聚焦,政策仍是主要矛盾

20181211:供需矛盾有所缓和 价格中枢稳步下移——2019年动力煤市场展望

20181111:煤炭进口结构大起底:动力煤专题系列之四

20181012:动煤或陷高位震荡 等待进一步因素催化

20180928:保供应力度不改 高库存成为常态——四季度动力煤市场展望

20180917:聚焦煤炭铁路运输新动向:动力煤专题系列之三

20180824:全国煤炭产能大起底:动力煤专题系列之二

20180725:动力煤专题系列之一:库存专题研究报告

铁合金:

20190429:从西北合金企业调研看硅铁行业现状及后市发展

20190409:锰矿与硅锰价格的相关性研究——铁合金系列报告(之五)

20190329:供给相对宽松,低利润或成常态 ——二季度铁合金市场展望

20190312:宁夏平罗停炉事件对硅锰影响的解析

20190226:电价与铁合金价格的相关性研究——铁合金系列报告(之四)

20190221:内蒙古电力缺口对硅锰影响的解析

20181211:从广西调研看当地锰系合金企业面临的机遇和挑战

20181211:高利润行情或结束 价格可能低位运行 ——2019年铁合金市场展望

20181101:海外锰矿两巨头研究——铁合金系列报告(之三)

20180928:受益新国标实施 锰硅表现或强于硅铁 ——四季度铁合金市场展望

20180925:铁合金供需结构基础篇——铁合金系列报告(之二)

20180914:“钢材新标准后的铁合金市场”高端研讨会纪要

20180830:螺纹新国标对合金及钢价影响解析——铁合金系列报告(之一)

玻璃/纯碱:

20191214:2020黑色金属策略报告6—纯碱玻璃篇:地产后周期,需求韧性犹在

20191122:纯碱产业链市场研究:纯碱专题系列之二

20191121:纯碱现货基础研究:纯碱专题系列之一

20190125:玻璃品种及供需结构介绍

会议纪要:

20191011:中信期货&弘则研究四季度黑色论坛(上海)纪要

20191011:上海高端研讨会纪要——2019年1季度黑色金属市场展望

20190111:上海高端研讨会纪要——2019年1季度黑色金属市场展望

20190102:北京产业沙龙纪要——2019年黑色金属市场展望

20181214:中信期货2019年黑色金属投资策略会纪要

20181105:黑色产业链高端研讨会(上海)第六期纪要 ——2018年四季度展望

20181104:政策生变 黑色金属走向何方?——信臻享.黑涩会-黑色沙龙第1期

20180914:“钢材新标准后的铁合金市场”高端研讨会纪要

20180731:黑色沙龙金融专场纪要

20180706:万字纪要:信会•黑色产业链高端研讨会(上海)第五期

20180521:【中信中期策略会黑色论坛】5位黑色产业专家道出万字真言,干货都在这里

调研报告:

20191126:北材难不难下?——黑色金属调研系列之(十二)辽宁篇

20191030:黑色的冬天是否来临?——黑色金属调研系列之(十一)内蒙篇

20191029:限产执行强于去年,产业情绪整体悲观:黑色金属调研系列之(十)唐山篇

20190918:撩开废钢供给的面纱:缘何持续偏紧?——黑色金属调研系列之(九)华东篇

20190912: 透过榆林看硅铁:秋意渐浓 ——黑色金属调研系列之(八)陕西篇

20190909: 从西南调研,看四季度黑色核心逻辑:黑色金属调研系列之(七)川渝篇

20190805:焦炭环保效应褪去,去产能驱动接力 ——黑色金属调研系列之(六)山西篇

20190805:国产矿稳步增产,弥补缺口仍靠进口矿 ——黑色金属调研系列报告之(五)辽宁篇

20190623:唐山调研总结及限产影响:钢价N字反弹再开启? ——黑色金属调研系列之五

20190521:黑色金属调研系列之四 ——山西、山东篇(5月13日-5月17日)

20190308:节后钢材调研系列二:现货需求如何?钢价何时见顶?

20190301:节后钢材调研系列1:短期无忧 远虑渐近