————————————————

文:黑色建材组

转自于中信期货黑色建材组 10月31日专题报告

————————————————

【热烈庆祝团队获得大商所“十大投研团队”称号】

转载请注明:来源于公众号“曾宁黑色团队”,严禁删改,并附上公众号原文链接。

报告摘要

进口增量,沿海冲击较强:2019年1-9月份,沿海港口内产贸易煤下水发运量5.7亿吨,这2.5亿吨的进口煤贸易占比达到沿海贸易量的30%以上,替代能力也就代表了对内产煤的冲击能力,这也就出现了连续三个月沿海港口吞吐量同比负增长的现象,而且还是在7-9月份的煤炭消耗旺季时期。

产能扩张,内产持续增量:对于内产,我们通过对历史规律的分析以及电话调研,对2019年冬季生产量做不同情形下的预估,并对不同情形下的预估赋以权重进行计算,认为今年11-12月份,月均产量为不低于3.22亿吨,同比去年均值增加400万吨,累计增加预计不低于800万吨。

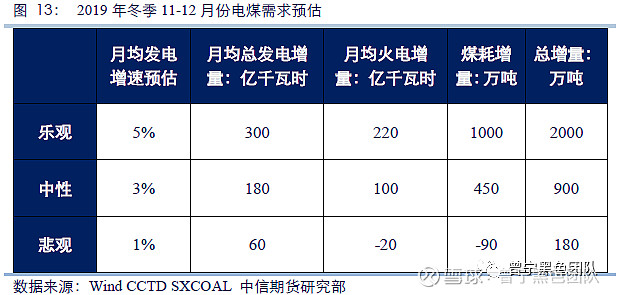

需求减少,火电增速难有亮点:对于电煤消费需求,我们通过对历史规律以及市场的分析,对2019年冬季消费量做不同情形下的预估,并对不同情形下的预估赋以权重进行计算,认为今年11-12月份,月均发电同比增速在3.2%左右,即同比月均发电增量在190亿千瓦时左右,则火电同比月均增速在110亿千瓦时以上,同比增加煤炭消耗480-500万吨,11-12月份累积新增1000万吨左右。

总结:我们对于即将到来的冬季燃煤消费旺季持较为悲观的态度,认为消费需求虽然仍有增长的空间,但需求增量不及供给增量,难以形成有效的去库存驱动能力,库存高位“堰塞湖”依旧是常态。而在供需总量宽松的情形下,长协价格难以成为有效托底工具,但依旧可能迟滞市场价格下跌的速度,类似于2015年的市场情况可能不会出现。

风险提示:进口配额大幅收紧;产地复产不及预期

正文

一、进口增量,沿海冲击较强

1、进口煤对沿海的冲击

自2016年供给侧改革以来,国内煤炭产量迅速减少,为弥补市场供需缺口,进口增加明显,但是由于国外煤炭到港成本优势明显,为防止低价劣质煤炭对国内市场产生较大冲击,同时从质量与通关总量上进行进口煤的管控措施。

2019年以来,随着煤炭进口量的逐月攀升,市场上不断出现对进口通关配额收紧的担忧,但是从实际操作来看,进口通关量不仅没有减少,甚至在7-9月份的旺季接连出现月均3000万吨以上通关量,直接推动累计进口量达到2.5亿吨的高度,而2018年同期也不过2.28亿吨,同比出现近一个月的增幅。

这2.5亿吨进口煤,基本分布于沿海港口地区,进而向其他地区扩散,那么这2.5亿吨在沿海市场具有多大的地位呢?我们从统计局数据来看,2019年1-9月份,沿海港口内产贸易煤下水发运量5.7亿吨,这2.5亿吨的进口煤贸易占比达到沿海贸易量的30%以上,替代能力也就代表了对内产煤的冲击能力,这也就出现了连续三个月沿海港口吞吐量同比负增长的现象,而且还是在7-9月份的煤炭消耗旺季时期。

2、煤炭进口增加源于成本优化

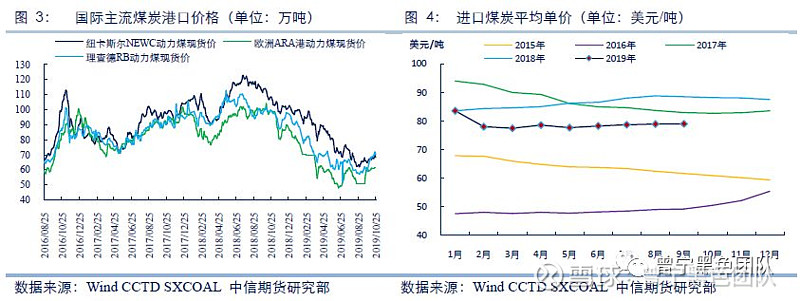

2019年的进口量一度超出市场对政策的预期,但是如果从市场化的角度来看,我们却能找到原因。2016年以来,在中国煤炭行业供给侧改革的刺激推动下,国际煤炭市场进入了周期性的复苏,国际煤炭价格出现大幅增长,进而推动了煤炭行业的一轮投资。从2017年开始,国际主流煤炭出口国产量与出口量大幅增加,但实际需求却并未出现同样的增长,多个经济体通过节能减排与减少燃煤机组的方式,减少了煤炭的消费量,国际煤炭贸易再次悄然进入供需宽松的环境,价格上涨动力不足,从2018年开始,煤价再次进入下行轨道,并一度达到2016年初期的价格水平。

国际煤炭价格的下行,对国内需求方来讲,自然是节省了大量的成本,从进口平均单价来看,2019年进口煤炭累计平均单价是79美金/吨,同比2018年正好降低10美金/吨;从进口总金额来看,1-9月份累计总金额为198亿美金,同比去年减少4亿美金,但是同比却增加了近2200万吨的煤炭。

3、冬季煤炭进口预估

从进口国别来看,主要来源国依旧是澳大利亚与印尼,澳大利亚的优质动力煤与冶金煤对国内来说是较大的结构性补充,而印尼的动力煤与褐煤是电厂需求消费较大的煤源,质量都较为稳定。从稳定国内市场秩序来看,在前几个月大幅进口下,国内市场受到较大的冲击,因此进口总量控制的措施仍可能继续执行,但是“一刀切”的可能性较小。

我们通过对历史规律与进口市场的分析,对2019年冬季进口量做不同情形下的预估,通关对不同情形下的预估赋以权重进行计算,认为今年11-12月份,月均进口量为2000万吨左右,同比去年均值增加500万吨,累计同比增加预计1000万吨,2019年进口总量可达到3.1-3.2亿吨左右。

二、产能扩张,内产持续增量

1、经济驱动下煤炭生产继续增加

陕西地区尤其是榆林地区,煤炭行业属于支柱性行业,煤炭采掘在财政收入中占比超过30%,上半年的大幅减产使得榆林财政收入出现同比负增长的状态,在国际贸易纠纷、国内经济转型的大背景下,任何一个地区都很难容忍经济长期性的负增长状态,这也就是榆林地区在安全大检查之后,允许有条件的优质国有大矿与民营大矿按照核定产能增产10%进行生产。

而对于集中度达到70%以上的晋陕蒙地区,与榆林地区情形类似,煤炭作为最大支柱性产业,且国有所属大矿比例较高,规模化程度的提高也降低了开采销售的综合成本,尽管国内煤炭价格大幅下行,但拥有较大比例国有大矿的“三西地区”仍旧具有较强的生产积极性。

从上半年煤炭产量来看,陕西省由于矿难后的安检限产影响,5月份之前一直处于减产状态,前5个月同比减少近3000万吨,但是伴随着安全大检查的结束,原计划6月30号检查结束,7月份放量生产,现实情况却是6月份生产便大幅放量,当月生产6362万吨,同比去年都有12.5%的增幅,将同比减量迅速拉回到只有1100万吨左右的较小差值。而从晋蒙两地来看,上半年数据更加亮眼,在陕西同比减量1100万吨的同时,两地实现累积9000万吨以上的同比增量,使得全国总量同比增加6000万吨以上。

2、冬季煤炭生产预估

2019年煤炭行业影响最重大的事件,就是神木“1.12”矿难,针对陕西煤矿尤其是榆林地区的安全检查持续了将近半年,对当地经济产生了较大影响。随着安全检查与限制的逐步解除,榆林地区优质产能大量释放,仅上半年通过连续7批的复产复工文件,就释放了生产产能4.2亿吨,且可以按照全年产能计划进行生产,这就意味着今年前几个月减产的5000万吨以上的煤炭可能会增量释放出来。

对于内产,我们同样通过对历史规律的分析以及电话调研,对2019年冬季生产量做不同情形下的预估,并对不同情形下的预估赋以权重进行计算,认为今年11-12月份,月均产量为不低于3.22亿吨,同比去年均值增加400万吨,累计增加预计不低于800万吨。

三、需求减少,火电增速难有亮点

1、清洁能源发电替代到底有多少

近年以来,水电、核电等新能源装机容量大幅增加,根据《十三五能源发展规划》,到2020年新能源发电在一次能源消费中要达到15%,当前已达到14.3%,距目标一步之遥。2019年春节以来,四川、湖北等长江中下游水电集中地区,降雨量增加、水电提前进入高发状态,加之核电运行发电增量明显,对火电的替代性作用逐步增强。

从2019年前期数据来看,由于水力发电与核电的增量替代,火力发电3月份同比1%的增速初显疲软端倪,4月份到8月份,连续5个月时间,基本都在负增长状态,而反观水电与核电,却基本都在5%甚至10%以上的高速增长状态。

如果从绝对数量值来看,我们看到2019年前9个月,同比去年累计增加发电2600亿千瓦时,而火力发电只有同比增加1100亿千瓦时,占比仅42%,下降近28个百分点;清洁能源发电达到1500亿千瓦时,占比达到58%,新增占比超过了火力发电,而往年同期只有30%左右,也就是净替代火力发电超过700亿千瓦时。

我们知道每度电平均消耗标准煤300克左右,那么700亿千瓦时就可以减少标煤使用2100万吨,而电厂入炉热值一般都是低于5000大卡的煤,因此实际减少煤炭使用不低于3000万吨,月均不低于350万吨电煤。因此,我们可以看到,在矿难之后通过供给端的的限制导致的阶段性减量,并没有在2019年春季出现类似于2017年“春节煤荒”一样的情况,很大原因就在于水电等清洁能源替代作用的增强。

2、火电仍是供应主力

我们在看到上半年清洁能源替代的同时,也要看到水力发电的季节性规律与天气的影响,2019年前期之所以水力发电持续增量,主要还是“厄尔尼诺现象”在春夏之际导致的降雨量增加,水电进入持续性的高发状态。进入冬季,水电进入淡季低发状态,同比增速大幅下降甚至可能出现负增长,对新增发电替代性几乎无影响。

而放眼核电,季节性规律并不明显,且近几年新增核电机组基本都处于5%以上的高增长,因此核电新增发电量具有可持续性,但是新增核电机组占比不过10%,因此月均新增发电贡献量难以超过60亿千瓦时,其他的风、光等发电替代更难以有明显亮眼表现,预计清洁能源同比月均增加80亿千瓦时以下。

3、冬季电煤需求预估

对于电煤消费需求,我们同样通过对历史规律以及市场的分析,对2019年冬季消费量做不同情形下的预估,并对不同情形下的预估赋以权重进行计算,认为今年11-12月份,月均发电同比增速在3.2%左右,即同比月均发电增量在190亿千瓦时左右,则火电同比月均增速就在110亿千瓦时以上,同比增加煤炭消耗480-500万吨,冬季11-12月份累积新增1000万吨左右。

四、总结:需求旺季虽至,去库驱动难成

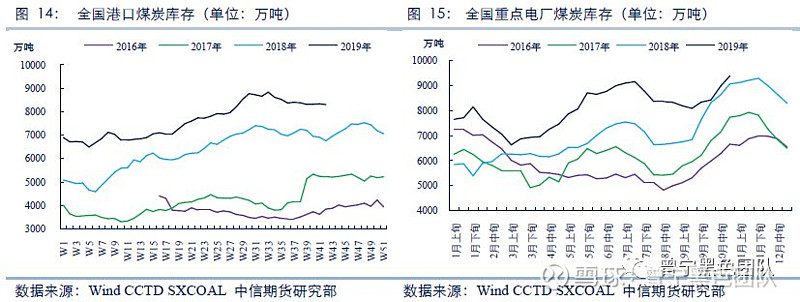

通过前文的分析,我们可以看到供强需弱、供需宽松是当前现货市场的主要特征,其直接导致的结果就是终端库存的去化缓慢以及社会库存的大量累积,数据显示,重点电厂煤炭库存已再次累积到9400万吨的历史高位,沿海六大电厂库存也从1600万吨开始继续攀升。

我们同样在前文中对即将到来的旺季供需情况进行了定量的分析,认为在正常情况下,2019年11-12月份同比新增供给量超过同比新增需求量500-800万吨。在供需同比增量仍旧处于正值的情况下,如果不考虑供给端或需求端的异常发生,将无法对终端库存有效去化到去年同期期末库存的水平之下,即重点电厂库存在进入2020年初期,仍旧处于7600万吨以上的高位,而对于即将到来的进口新年度通关配额与春节的临近,可能面临的是跟去年同期类似的年底抛货套现事件。

综上所述,我们对于即将到来的冬季燃煤消费旺季持较为悲观的态度,认为消费需求虽然仍有增长的空间,但需求增量不及供给增量,难以形成有效的去库存驱动能力,库存高位“堰塞湖”依旧是常态。而在供需总量宽松的情形下,长协价格难以成为有效托底工具,但依旧可能迟滞市场价格下跌的速度,类似于2015年的市场情况可能不会出现。

首发自中信期货报告20191031

【曾宁黑色团队现提供“研究外包”服务】

若需了解更多信息,欢迎垂询团队成员或当地分支机构

联系方式(同微信):

曾宁:18610553233

周涛:18621669729

辛修令:13020265317

李世朋:13051178065

任恒:17725356894

姜秀铭:13262797785

【曾宁黑色团队介绍】

历史文章链接:

策略报告:

20191014 为何终端需求和废钢是四季度钢价的核心? ——黑色金属策略系列(之三十八)

20190904 钢价进入“三稳”阶段终端 需求决定方向 ——黑色金属策略系列(之三十七)

20190806 螺纹多空之辩:废钢价格下跌是最大风险 ——黑色金属策略系列(之三十六)

20190731 政治局会议如何影响钢价走势?——黑色金属策略系列(之三十五)

20190714:梅雨过后 钢材需求能否回归?

20190701:不喜 不悲 ——下半年黑色金属市场展望

20190613:黑色为何又起飞?——黑色金属策略系列(之三十三)

20190604:黑色金属主流逻辑的风险在哪?——黑色金属策略系列(之三十二)

20190522:钢价再现2018?还有多少超预期?——黑色金属策略系列(之三十一)

20190509:看涨焦炭有几种做法?——黑色金属策略系列(之三十)

20190410:钢价N字形的变与不变 ——黑色金属策略系列(之二十九)

20190401:焦炭底在何方?——黑色金属策略系列(之二十八)

20190329:“N”字型将如何演绎?——二季度黑色金属市场展望

20190327:钢价N字下行,铁矿走向何方?——黑色金属策略系列(之二十七)

20190319:钢价的N字型如何演绎?——黑色金属策略系列(之二十六)

20190304:现在,让我们多矿空焦?——黑色金属策略系列(之二十五)

20190228:螺纹需求初步得到验证 N字形反弹延续 ——黑色金属策略系列(之二十四)

20190218:螺纹:我被矿难闪了一下腰 回归需求逻辑 ——黑色金属策略系列(之二十三)

20190210:黑色金属节后策略:铁矿空单如何处理?——黑色金属策略系列(之二十二)

20190124:螺纹钢的N字型有几种写法?——黑色金属策略系列(之二十一)

20190123:从冬储调研看钢价节奏:年前高点或已现,等待年后现货共振

20190102:春节前后黑色金属市场逻辑推演;——黑色金属策略系列(之二十)

20181228:补库预期逐步兑现,铁矿注意补跌风险 ——黑色金属策略系列(之十九)

20181211:周期轮回 潮起潮落 ——2019年黑色金属市场展望

20181202:中美贸易战缓和对黑色金属节奏的影响?——黑色金属策略系列(之十八)

20181127:黑色金属底在何方?——黑色金属策略系列(之十七)

20181112:七问黑色(续)——黑色市场格局将如何演变 ——黑色金属策略系列(之十六)

20181022:从唐山地区调研看黑色市场逻辑演绎

20181015:七问黑色——黑色市场七大热点问题解析 ——黑色金属策略系列(之十五)

20181010:环保预期纠偏,钢价迎反弹修复——黑色金属策略系列(之十四)

20181008:焦炭:似曾相识燕归来 又到逢低买入时 ——黑色金属策略系列(之十三)

20180928:夕阳无限好 只是近黄昏 ——四季度黑色金属市场展望

20180914:结构好转促进估值修复 铁矿上行时机到来 ——黑色金属策略系列(之十二)

20180912:环保政策或变 钢价一阶拐点出现 ——黑色金属策略系列(之十一)

20180831:钢价无近忧有远虑—— 黑色金属策略系列(之十)

20180827:焦炭行业如何去产能之深度分析暨汾渭平原调研总结

20180729:螺纹之后 为什么焦炭是下一个风口?黑色金属深度研究系列(之二)

20180724:铁矿石:低位震荡至何时?黑色金属策略系列(之九)

20180723:4000之后 螺纹价格走向何方?—— 黑色金属反弹驱动力系列(之八)

20180625:下半年黑色金属市场展望:环保抑制供给 需求存在支撑

20180615:黑色专题:下半年黑色金属走势的核心因素:黑色金属反弹驱动力系列(之七)

20180520:V反之后 黑色金属走向何方:黑色金属反弹驱动力系列(之六)

20180508:铁矿反弹的驱动力在哪:黑色金属反弹驱动力系列(之五)

20180424:事情正在起变化:黑色金属反弹的驱动力在哪?(之四)

20180413:钢材库存持续下降是钟摆效应么:黑色金属反弹的驱动力在哪?(之三)

20180401:黑色金属反弹的驱动力在哪?之二

20180329:黑色金属反弹的驱动力在哪?

焦炭焦煤

20190806:焦炭环保效应褪去,去产能驱动接力——黑色金属调研系列之(六)山西篇

20190703:焦炭都去哪了?——双焦基础研究系列报告(一)

20190530:焦炭环保政策的变与不变

20190412:去产能再起波澜,焦炭近弱远强,先抑后扬 ——山西省加快推进落实去产能政策解读

20190404:透过港口看焦炭:先抑后扬 ——日照、董家口港调研报告

20190401:焦炭底在何方?——黑色金属策略系列(之二十八)

20190111:煤矿供给再次收紧,双焦价格存在支撑:冲击地压与瓦斯突出煤矿停产政策解读

20180102:焦炭去产能 或不及市场预期——从钢铁供给侧改革看焦化行业去产能

20181118:黑金焦煤,为什么供给总是偏紧? ——焦煤深度报告系列(一)

20181114:又是一年秋冬季,钢材限产知多少

20181027:又是一年秋冬季,焦炭限产知多少 ——焦炭深度系列(之四)

20181008:焦炭:似曾相识燕归来 又到逢低买入时 ——黑色金属策略系列(之十三)

20180919:焦炭行业如何打赢环保攻坚战之深度分析 ——焦炭深度专题系列(三)

20180913:《山西省焦化产业打好污染防治攻坚战推动转型升级实施方案》 征求意见稿解读

20180827:焦炭行业如何去产能之深度分析暨汾渭平原调研总结

20180729:螺纹之后 为什么焦炭是下一个风口?黑色金属深度研究系列(之二)

铁矿

20190730:铁矿供需缺口何时能修复?——四大矿山二季度季报解析

20190422:供应将边际增加,铁矿阶段性调整 ——四大矿山季报点评(2019年一季度)

20190126:淡水河谷矿难点评:提振矿价预期,整体黑色有望共振偏强

20181026:结构性分化继续,FMG新品种影响暂有限—— 四大矿山产量跟踪及预测(2018年3季度)

20180803:四大矿山产量跟踪及预测(2018年2季度)

20180508:四大矿山产量跟踪及预测(2018年1季度)

20180426:黑色专题:中小矿山产量跟踪及成本梳理

20180228:高炉配矿测算:从需求角度分析矿种价差——深度报告

动力煤

20190701:矿难效应逐步淡化,市场运行重归宽松——下半年动力煤市场展望

20190626:继续反弹驱动不足,煤市旺季仍需等待

20190520:夏季已至,煤炭旺季何在

20190426:中国电力市场供需结构:动力煤专题系列之七

20190329:复产压力在,旺季仍可期 ——二季度动力煤市场展望

20190327:煤炭价格形成机制的前世今生

20190225:动力煤产地调研报告:紧平衡格局维持

20190130:动力煤主产区再聚焦,政策仍是主要矛盾

20181211:供需矛盾有所缓和 价格中枢稳步下移——2019年动力煤市场展望

20181111:煤炭进口结构大起底:动力煤专题系列之四

20181012:动煤或陷高位震荡 等待进一步因素催化

20180928:保供应力度不改 高库存成为常态——四季度动力煤市场展望

20180917:聚焦煤炭铁路运输新动向:动力煤专题系列之三

20180824:全国煤炭产能大起底:动力煤专题系列之二

20180725:动力煤专题系列之一:库存专题研究报告

铁合金/玻璃

20190429:从西北合金企业调研看硅铁行业现状及后市发展

20190409:锰矿与硅锰价格的相关性研究——铁合金系列报告(之五)

20190329:供给相对宽松,低利润或成常态 ——二季度铁合金市场展望

20190312:宁夏平罗停炉事件对硅锰影响的解析

20190226:电价与铁合金价格的相关性研究——铁合金系列报告(之四)

20190221:内蒙古电力缺口对硅锰影响的解析

20190125:玻璃品种及供需结构介绍

20181211:从广西调研看当地锰系合金企业面临的机遇和挑战

20181211:高利润行情或结束 价格可能低位运行 ——2019年铁合金市场展望

20181101:海外锰矿两巨头研究——铁合金系列报告(之三)

20180928:受益新国标实施 锰硅表现或强于硅铁 ——四季度铁合金市场展望

20180925:铁合金供需结构基础篇——铁合金系列报告(之二)

20180914:“钢材新标准后的铁合金市场”高端研讨会纪要

20180830:螺纹新国标对合金及钢价影响解析——铁合金系列报告(之一)

会议纪要:

20191011:中信期货&弘则研究四季度黑色论坛(上海)纪要

20191011:上海高端研讨会纪要——2019年1季度黑色金属市场展望

20190111:上海高端研讨会纪要——2019年1季度黑色金属市场展望

20190102:北京产业沙龙纪要——2019年黑色金属市场展望

20181214:中信期货2019年黑色金属投资策略会纪要

20181105:黑色产业链高端研讨会(上海)第六期纪要 ——2018年四季度展望

20181104:政策生变 黑色金属走向何方?——信臻享.黑涩会-黑色沙龙第1期

20180914:“钢材新标准后的铁合金市场”高端研讨会纪要

20180731:黑色沙龙金融专场纪要

20180706:万字纪要:信会•黑色产业链高端研讨会(上海)第五期

20180521:【中信中期策略会黑色论坛】5位黑色产业专家道出万字真言,干货都在这里

调研报告:

20191030: 黑色的冬天是否来临?——黑色金属调研系列之(十一)内蒙篇

20191030: 限产执行强于去年,产业情绪整体悲观:黑色金属调研系列之(十)唐山篇

20190918:撩开废钢供给的面纱:缘何持续偏紧?——黑色金属调研系列之(九)华东篇

20190912: 透过榆林看硅铁:秋意渐浓 ——黑色金属调研系列之(八)陕西篇

20190909: 从西南调研,看四季度黑色核心逻辑:黑色金属调研系列之(七)川渝篇

20190805:焦炭环保效应褪去,去产能驱动接力 ——黑色金属调研系列之(六)山西篇

20190805:国产矿稳步增产,弥补缺口仍靠进口矿 ——黑色金属调研系列报告之(五)辽宁篇

20190623:唐山调研总结及限产影响:钢价N字反弹再开启? ——黑色金属调研系列之五

20190521:黑色金属调研系列之四 ——山西、山东篇(5月13日-5月17日)

20190308:节后钢材调研系列二:现货需求如何?钢价何时见顶?

20190301:节后钢材调研系列1:短期无忧 远虑渐近