【伟大的投资机会 ---下一个十年,中国股市将迎来一个超级大牛市!!】![]()

![]()

有很多人天天在抱怨,说中国A股根本不适合做价值投资,股市根本不涨,都10年了,上证指数还在3000点左右徘徊呢 。。。天天骂企业管理层,骂证监会管理层。。。骂的这些人中,还包括很多所谓的“经济学家”们(其实就是些“忽悠学家”或者就是些“股评家”,他们骂的目的就是为了迎合广大散户的抱怨情绪,博取更多的眼球而已)。

但是,这些人看到的都只是表面现象,根本没有看到本质!

为啥说下一个十年,中国股市将迎来一个超级大牛股?

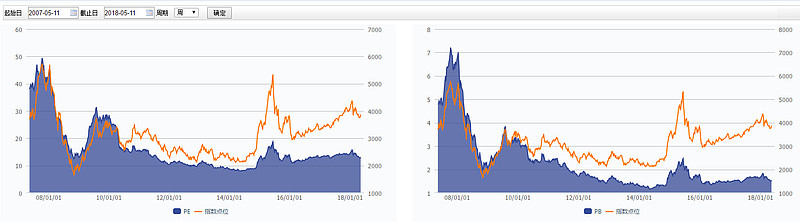

1. 先看看$沪深300(SZ399300)$ 这个指数,这个指数的成分股,包含了上市和深市两地的300家公司,覆盖的市场和行业相比上证指数更加广泛,能够更加客观地反映中国经济的整体结构(上证指数只覆盖了上交所上市的公司,而且金融股的权重占了30%左右,加上中石油一家公司,总体占了1/3的权重,根本不能代表中国经济的整体结构,该指数已经完全“失真”了,没有任何的参考价值!!)

沪深300指数,在过去的10年间,上涨了一倍!从2008年底的2000点左右,上涨到现在的4000点左右!10年时间,上涨1倍,多吗?当然不多!

但是,你看看估值,10年时间,沪深300的PE,从2008年年初的50倍,下降到现在的13倍左右,PB从2008年初的7倍,下降到现在的1.5倍左右!!

也就是说,这10年之间,随着中国经济的增长,中国股市,除了把2007年吹起来的巨大泡沫逐渐的消化吸收了之后,还获得了一倍的收益。假设当时没有泡沫,估值处于合理位置,那么你可以算算,股市上涨了多少?或者换一种算法,假设2008年初的PE=50倍是一个合理的估值,现在一样给与50倍的估值,沪深300的点位应该是多少? 该明白了吧?

2. 从全球股市的历史来看,中国A股目前的估值,已经处于合理偏低的位置!当前PE=13倍,PB=1.5倍。

3. 中国的崛起势不可挡,即使美国试图阻止中国的崛起,一样是阻止不了的!中国经济将会继续增长,并且由高速增长转变为更高质量的增长!中国的上市公司,是中国经济中最有代表性的一批增长驱动者,整体而言,企业管理者们的经验越来越丰富了,管理水平越来越高了,全球化和国际化的视野也越来越广了,中国的“工程师红利”正在取代“人口红利”,成为新增长的另一种驱动力!。。。

4. 中国资本市场的开放和国际化进程正在加速,监管政策正在一步步的向着更加“公开、公平、公正”的三公方向靠拢(尽管目前依然存在着各种各样的问题,但是大趋势是向着更加健康有序的方向在靠近!)

5.越来越多的投资者变得更加理性,越来越多的优质企业正在受到更广泛的投资者的青睐,这些优质公司的股价会随着企业竞争力的不断增强和业绩的不断增长而上涨,这些优质公司的全体,构成了股市整体向上的核心驱动力!编故事、做假账,内幕交易型的垃圾公司,将会逐步被市场边缘化,最终变成跟香港市场的‘仙股’一样。

因此,中国的A股市场,将会迎来一个前途无比光明超级大牛市!!

对此,我充满绝对的信心 !!机会,永远是给有准备的乐观主义者的!

最后,请记住,这个大牛市,说的是未来的10年,而不是10天!

因此,需要长期的耐力,全程都在车上,才能享受到这趟超级高铁的伟大红利。