8月初,在外部消息和经济不确定性的作用下,美国股市波动率的骤然飙升,继而引起了包括大A在内的全球的股票市场的波动共振。而波动率是反映金融资产风险水平的重要指标,波动率越高,未来的收益不确定性就越强,投资风险就越大。

作为身兼SMART BETA专家和波动率专家双重身份的LV姐,在本篇文章中将为大家解释下波动率对每个投资者的重要影响和SMART BETA的应对良方。

VIX指数带动全球市场风险上升

波动率是反应金融资产风险的重要指标,而且某种程度上也代表了市场情绪,但是它看不见摸不着,用什么来衡量它呢?

1993年,美国的芝加哥期权交易所(CBOE)就推出了市场波动率指数——VIX,作为反映股票市场波动率的直观指标, VIX通常用来评估未来股票市场的风险,因此这个波动率指数也被人们称为恐慌指数。

VIX越高,说明美股市场的波动率越高,预期风险越大。而美股市场往往成为全球市场波动率的发源地,A股也经常受到前一夜美股波动的影响而产生较大的波动。根据Wind数据,7月26日-8月12日,VIX指数在近4周的时间里已经上涨了55.88%。

数据来源:wind;统计日期:2019.7.22-2019.08.12

与VIX波动率的飙升相对应的是,全球各大股指在近一段时间内发生了下跌,全球权益市场波动都增加了。

截至2019年8月12日,上证综指和深证成指分别下跌了3.73%和2.71%,由于外部的不确定性叠加波动率共振,A股的波动性比之前一段时间进一步加大了。

如果截取其中的6个交易日,那么A股高波动的现象就更明显了。根据wind数据统计,自7月31日开盘至8月6日收盘,6个交易日内上证综指就累计下 die了5.92%,为什么在这么短时间里A股会有这么大的波动呢?除了受美股影响, 这一现象和也跟波动率的集聚性有关,简单说,就是高波动的现象会在短期内集中出现。说到这里,LV姐在这里就顺便给大家解释下什么是波动率集聚性。

波动率的集聚性

众多研究表明,高波动率和低波动率往往会各自聚集在某一时间段,而且高波动率和低波动率聚集的时期会交替出现,这就是波动率的集聚性。最早解释这一现象的模型是由诺贝尔经济学奖得主恩格尔(Engle)在1982年提出的时变波动率经典模型“自回归条件异方差模型(ARCH)”,随后,波勒斯列夫(Bollerslev)在1986将 ARCH 模型推广得到广义自回归条件异方差模型(GARCH),经过之后的诸多经济学家进一步完善,又催生出EGARCH、IGARCH 和 GJRGARCH 模型等等。

简单来讲,这一系列自回归模型能够刻画出波动率的集聚性,将前一天的波动率带入模型中来得出后一天的波动率,很大程度的解释了波动率集聚性出现的原因。这也意味着在市场基本面未发生变化的情况下,高波动的情况恐怕还会继续延续一段时间。

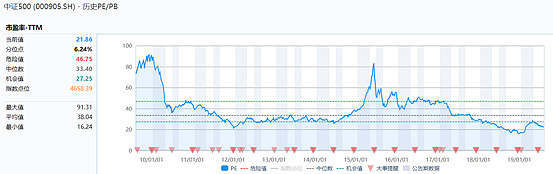

虽然目前的权益市场高波动集聚,但是A股的一些指数估值已经触及了机会区间。以中证500为例,当前的PE(TTM)为21.86,近十年历史分位点为6.24%,已经逼近历史低位。这种估值水平下,即使当前波动率较高,中证500本身的估值仍然非常具有吸引力。

数据来源:wind;截至日期:2019.08.13

既然有配置价值,如何既能减小高波动率的影响,又能获得较可观的超额收益呢?通俗来说,就是鱼和熊掌可以兼得吗?

别的基金可能不行,但是SMART BETA基金处理这种情况可是有妙招的。

一般人LV姐不告诉他~

面对高波动,SMART BETA显威力

面对高波动,低波动因子就会发生效用。简单来说就是低波动因子的加入可以降低整个投资组合的风险

以中证500行业中性低波指数为例,在指数编制过程中加入低波动因子,能够使得整体风险相对更小一些。

在选股规则上,中证500行业中性低波指数的编制方法也独具特色,根据波动率大小和行业中性的选择方法赋予成分股权重,在有效降低整个组合的波动风险的同时,在每个行业中选取与中证500指数同比例成分股个数,然后在每个行业内选取波动率最低的成分股。

基于波动率均值回归的理论,在每次成分股调整过程中,调出波动率较大的,调入波动率较小的。

以上这些选股方式,都是SMART BETA的“独门绝技”。在市场下行幅度较大的环境下,指数仍然能够取得一定的超额收益,满足鱼和熊掌兼得的“非分之想”。

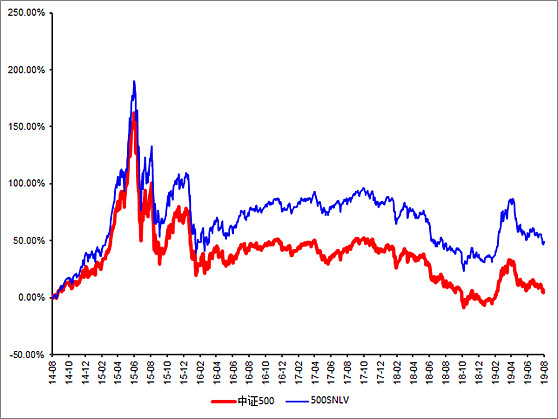

低波动率策略可以通过规避波动剧烈的股票以及选取表现更稳的股票 ,有效减少下跌风险。,LV姐在这里选取了近五年的时间,对比中证500行业中性低波动指数相对中证500指数,所获得的超额收益有多少。

数据来源:wind;统计日期:2014.8.13-2019.8.13

在近五年的时间里,中证500行业中性低波动指数相对于中证500指数取得了42.59%的绝对超额收益,SMART BETA-低波因子选股的方式表现出了显著增强的威力。

说到这里,想必对于如何应对当前的高波动率市场,作为读者的你一定心中有数了,那就是选择采用低波因子的SMART BETA基金。

而LV姐刚刚介绍的指数,正好对应LV姐家在蛋卷基金的明星产品-景顺长城中证500行业中性低波动指数基金,在当前配置价值凸显的情况下,这只基是你不可错过的选择喔。

蛋卷基金一折超优惠申购链接:

$上证指数(SH000001)$ $创业板指(SZ399006)$ $景顺长城中证500低波动(F003318)$

风险提示:本基金的晨星风险等级:中,适合激进型、积极型、稳健型投资者,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》和《招募说明书》的基础上,谨慎投资。投资有风险,请理性选择基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。当投资人赎回时,所得或会高于或低于投资人先前所支付的金额。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。

本投资观点并不构成对个人投资者实质性的投资建议或景顺长城最终的投资观点。本公司不拟就任何依赖本文件/观点作出的投资行为承担责任,投资需谨慎。