好久没发文章了,依然有很多读者通过各种方式留言,催更。大家想唠嗑的心情我非常理解,毕竟这些天来新城走的很弱,但是唠嗑之前还是先说说二季度的经营简报吧。

一季度的情况大家也可以对比着看,这是链接。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

1.上半年合同销售金额1176亿,同比增长20.65%,累计销售面积1087万平,同比增长23.87%。

这两个数据没什么意外的,和第三方机构的榜单基本吻合。料想完成今年销售目标是没有任何难度的,作为双轮驱动的轮子之一,顺利的履行了给吾悦提供现金流的使命。

2.上半年竣工1504万平米,2020年的上半年结算是458万平。虽然竣工和结算不能划等号,但是管中窥豹,料想2021年的半年报还是会取得相当的同比增速的。

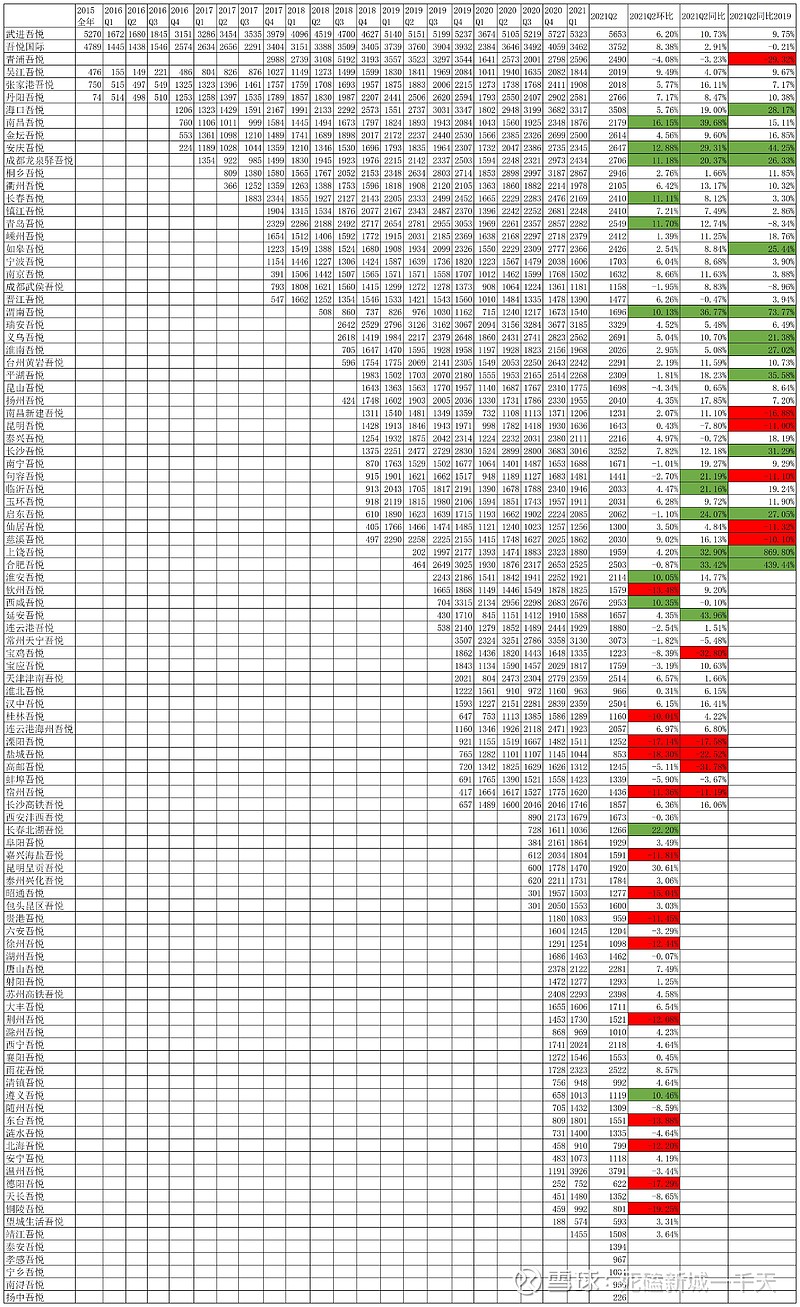

3.简报中披露的吾悦租金数据依然详细,笔者摘录如下:

数据做了如下标注:

1.环比今年一季度数据,增速10%以上的标绿,增速-10%以下的标红。

2.同比数据,无论是同比2020年还是2019年,增速20%以上的标绿,增速-10%以下的标红。

当然了,这是我个人的偏好问题,大家也可以根据自己的理解进行标注。

一个很直观的感受就是,这张表的上半部分绿色数据多,而中下部分的红色数据多,因为是按照开业时间排序的,所以说明一个问题就是,2021年二季度的租金收入情况,老吾悦的表现要比新开的吾悦更稳定。

具体的几个统计:

A.

43家可比2019年二季度数据的吾悦中(表中从武进吾悦到和合肥吾悦),有9家是相对于2019年负增长的,另外34家全部正增长。

这43家可比吾悦,2019年二季度租金收入8.69亿,2020年二季度租金收入8.85亿,2021年二季度租金收入9.42亿,在有疫情影响的情况下,二季度租金收入两年间增长了8.4%。

B.

19家可比2020年二季度数据的吾悦中(表中从淮安吾悦到长沙高铁吾悦),有11家相对于2020年二季度取得了正增长,另外8家是负增长。

这19家可比吾悦,2020年二季度租金收入3.35亿,2021年二季度租金收入3.34亿。

相对于43家老吾悦来说,这19家的经营状况差点意思。

C.

34家环比2021年一季度数据的吾悦中(表中从西安沣西吾悦到靖江吾悦),有16家环比负增长,18家环比正增长,且租金收入总额与一季度持平,均为5.1亿。

D.

首次披露租金收入的5家吾悦(表中从泰安吾悦到扬中吾悦),从租金收入的绝对值来看,属于还不错的水准。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

总的来说,吾悦的租金收入符合预期,从结构来看,老吾悦的表现更稳定,新吾悦的经营压力更大。

二季度经营表现好的有安庆吾悦,成都龙泉驿吾悦,金坛吾悦和渭南吾悦等。

需要值得注意加强经营管理的有宝鸡吾悦,溧阳吾悦,盐城吾悦,高邮吾悦等。

上半年新开业的吾悦比较少,所以今年的开业任务也集中在下半年了,还有四个处于过渡期的吾悦没有纳入简报。至于大家都关心的85亿租金任务,按照上半年的含税口径39.38亿来说,也是显然不成问题的。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

唠嗑环节:

好了,简报大概就是这些数据,说不上有什么惊喜,但是也没有什么惊吓,所以最后的话题还是说说股价的波动吧。

不说一些过于复杂的东西,就按照压线完成新城制定的开业,销售,拿地,租金各方面的目标来看,新城目前的股价肯定是属于远远低估了。

虽然股价跌的让很多人坐不住了,不过好消息是分红马上就到账了,还能有机会见到除权后不到40块的新城,这样的机会不是经常能有的。

新城的投资逻辑依然是等待基本面的持续改善。关注吾悦的经营质量和物业销售毛利率的变化趋势。

一字总结之,就是“等”。

另外很多投资者还很关心我个人的情况,比如有没有“跑路”?

其实我倒是想给大家吹个牛,我在高位跑掉了,并且又在现在的低位接回来了,做了个非常漂亮的波段,持仓成本大大降低,股票数量多了很多。

但是奈何实力不允许啊,我也和正在看文章的很多新城铁粉一样,也被套住了,甚至在相对高位还加了些。![]()

此其一也。

而且我反复和大家说过,大家应该重视的是逻辑本身而不是提出逻辑的人,更不应该过于关注某个个人,某路资金,某个大V,当然也包括我自己。

就我自己跟踪的情况,新城的投资逻辑没有任何重大改变,股价的波动更多的是资金面的博弈和市场风格的极端变化,新城依然是那个新城。

更好,更便宜。