什么是“完美”?

纵观金融世界的起起伏伏,很少有一项资产会被冠以“完美”的头衔,常识告诉我们,收益和风险是并存的,所以如果一项资产潜在的风险足够低,潜在的收益又足够高,而现在的价格非常低,那么这项资产可以称之为“相对完美”。

常识又告诉我们,经济是存在周期的,有通胀周期,有紧缩周期,如果一项“相对完美”的资产可以在通胀周期中实现资产价格的相对升值,还能在紧缩周期和金融风暴中岿然不动,抵抗系统性风险,那么这项资产就可以被冠以“完美”的前缀。

“相对完美”的资产已然是凤毛麟角,2013年的茅台,2018年的牧原,20年前的万科,皆在此列。

“完美”的资产更是可遇而不可求,目前为止,纵观古今中外百年风云,只有如今的吾悦广场可以跻身其中。(龙湖太贵,相对完美都勉强,万达没上市,购买渠道是个问题)

为什么这么说?

让我们先从商业地产说起。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

一.商业地产

什么是商业地产?

打开百度百科,是这么定义商业地产的,具体的描述参考上图,主要是从用途上来描述的。

我觉得这段话对商业地产的理解不够透彻,商业地产的本质就一点:收租。

这不是废话,这是本质问题。

收租的地产就是商业地产,不管是公寓,是酒店,是机场,无论你是什么业态,哪怕是公厕,是停车场,是仓库,只要你的利润来源主要是靠收租,你就是商业地产。甚至于经营的场所你连所有权都没有,但是你能在这个场所收租,你就是商业地产(比如轻资产综合体)。

收不了租的就不是商业地产,哪怕你的商铺里的租户是LV,是江诗丹顿,但是你不是收租,而是建设商铺,然后卖商铺的一锤子买卖,不管是不是商业用地,本质上还是地产开发,而不是商业地产。

所以商业地产的本质就是收租,如果这个词语听起来不够高大上,我们可以换一个表述,商业地产的本质就是持续稳定且增长的现金流。

弄清楚这个问题非常重要。

因为他会告诉你,为什么吾悦广场要以公允价值估值,因为吾悦广场的本质就是持续稳定且增长的现金流,所以要以现金流的多寡来进行估值,而无关建造成本,无关周围的房价。

他还会告诉你,商业地产不是地产开发,也不属于地产,这个判断更加重要:白马非马是公孙龙的强词夺理,商业地产不是地产,却是实打实的至理名言。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

二.抗风险

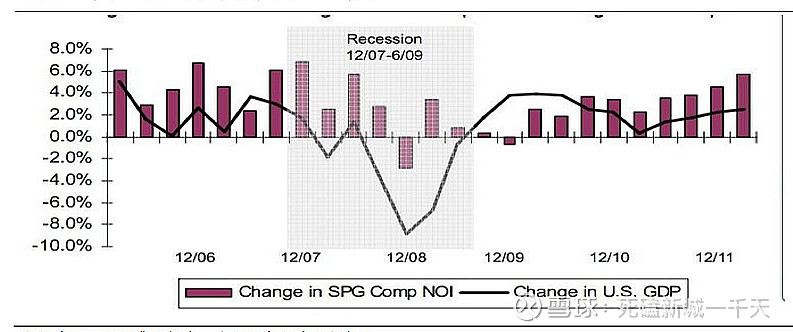

现代商业地产诞生至今不足200年历史,从行业的角度来看,还是一个朝阳行业,我们考察一下美国商业地产代表之一的西蒙地产在次贷危机中的表现:

上图是西蒙地产的NOI(净经营收入)和美国GDP的对比图,黑色的线条是美国GDP的增速,在金融危机中连续四个季度负增长,而西蒙地产的净利虽然也受系统性风险的影响,但是仅仅只负增长了一个季度就回正,足见商业地产在经济逆周期时的韧性。而同期的美国房价表现如何呢?

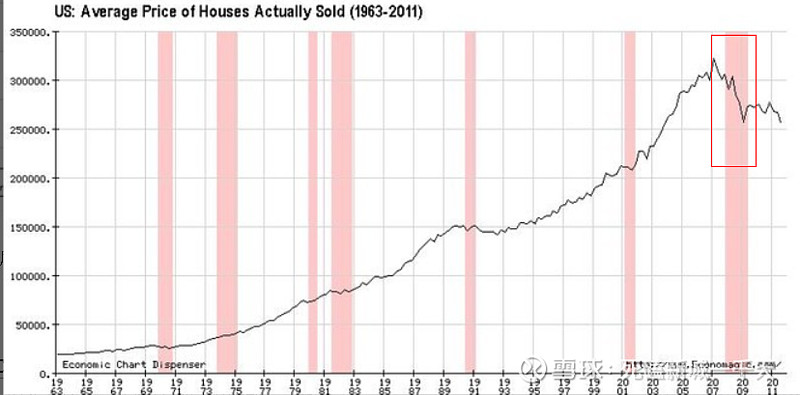

上图是美国房屋1963年到2011年间的平均成交价格,红色框出来的部分是次贷危机中房价的走势,从2007年到2009年间下跌了25%左右,跌幅远大于美国GDP的增速,更是远逊于西蒙地产的表现。

可见商业地产的盈利能力有着非常高的抗风险性——既可以在金融危机中跑过GDP,也能在房地产资产大幅度折价时甚至保持相当水平的盈利,这更是“商业地产不是地产”的重要佐证————房产价格暴跌,商业地产却总能跑赢同期的GDP增速。

那这是西蒙地产的个性还是商业地产的共性呢?上图是2000年到2012年间REITS指数(主要是权益类商业地产),标普500和纳斯达克的表现:12年间,美国的经济历经牛熊周期,标普500和纳斯达克的收益都为负数,而REITS指数取得了超越300%的涨幅,其秘诀就是商业地产在逆周期时的抗风险能力和顺周期时的抗通胀能力。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

三.抗通胀

我们把抗通胀水平分为三个层次:

A.初级——跑赢CPI

B.中级——跑赢GDP

C.终级——跑赢M2

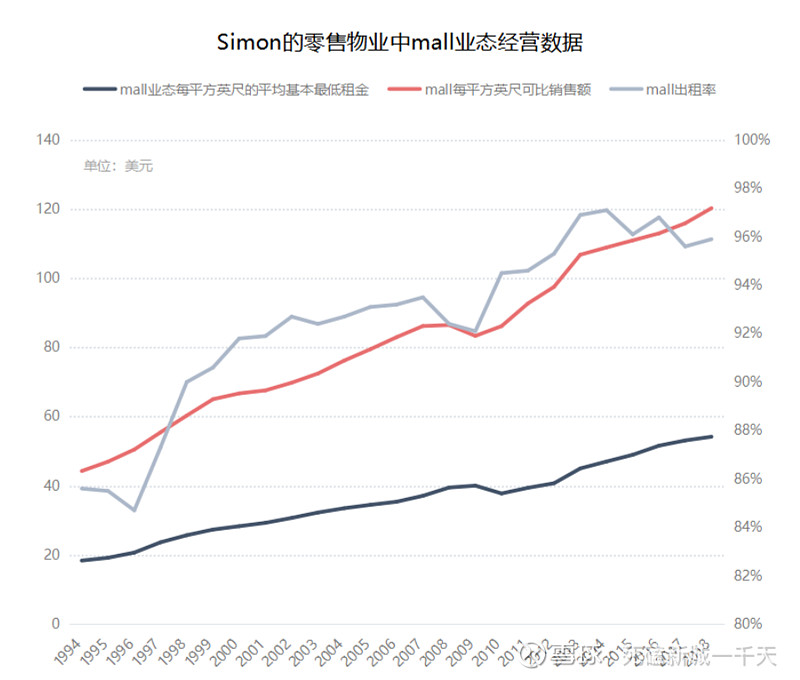

西蒙地产的平均最低租金(美元/平方英尺),从1996年起的25年间,从19美元涨到了近57美元,涨幅近200%。

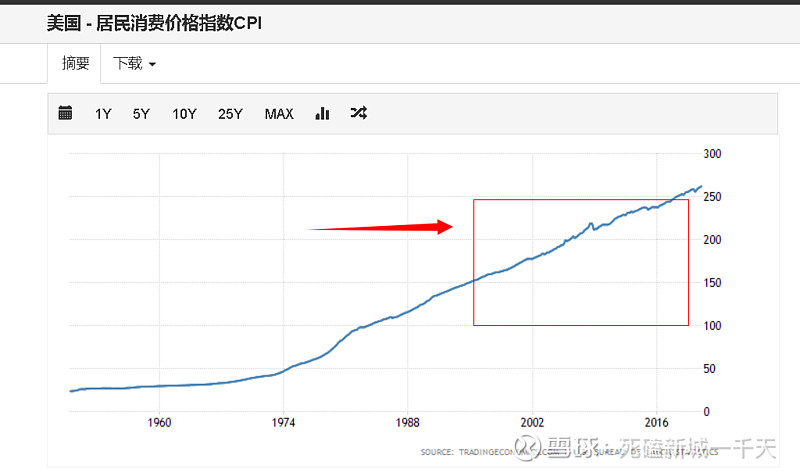

A.同期的美国CPI指数表现如何呢?

查询CPI的价格指数可知,美国同期的CPI指数从150附近涨到了250,涨幅不足70%。

可见商业地产成熟期以后的租金坪效增速跑赢CPI没问题。

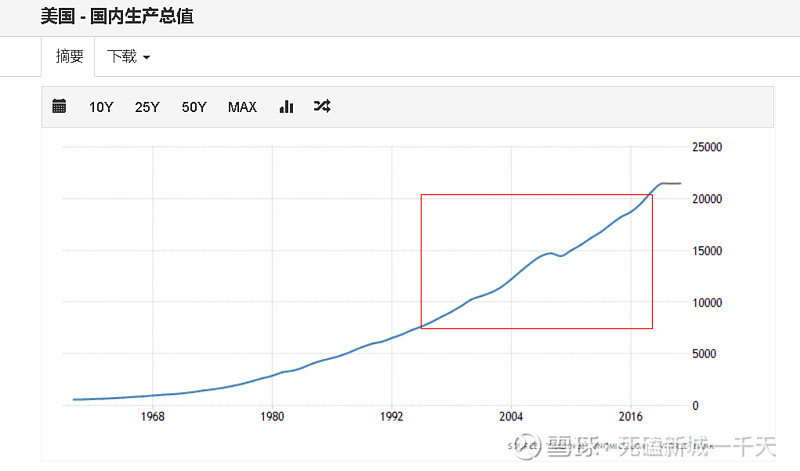

B.同期的美国GDP指数如何表现的呢?

从1994年的7.31万亿美元增长到了2018年的20.5万亿美元,涨幅180%。

可见商业地产成熟期以后的租金坪效增速跑赢GDP也没问题。

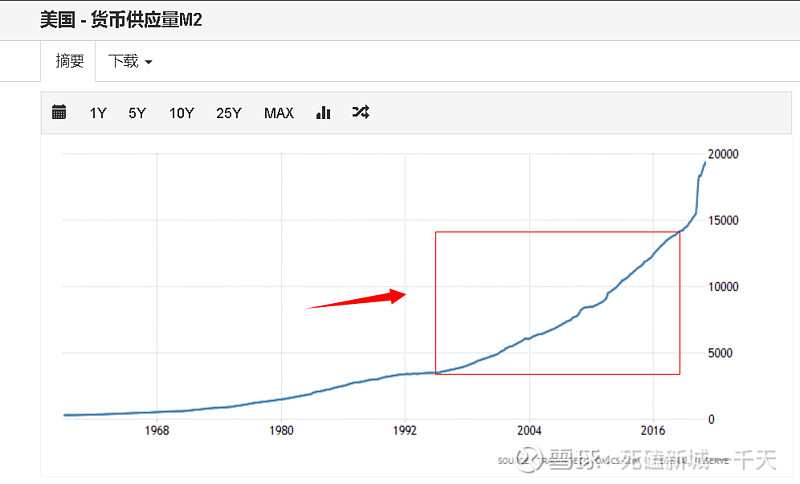

C.同期的美国M2增速如何呢?

从1994年的3.5万亿美元的M2规模到2018年的13.8万亿美元,美国的M2增长幅度高达295%,超过了租金坪效200%的增长幅度。

所以客观的来说,单说成熟期的租金坪效增速,商业地产跑赢GDP和CPI没有任何悬念,不过跑赢M2,还是有点难度的。

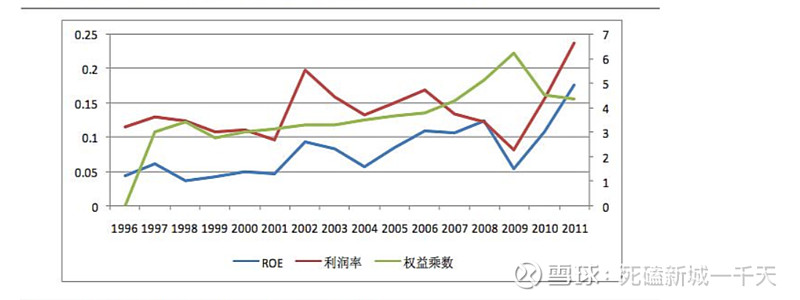

但是,坪效和净利润是非对称增长的:由于商业地产的成本增速远低于坪效的增速,所以净利率会逐渐提高,如下图:

如果再叠加可租面积的增长,可以使得净利润得到指数级的增长

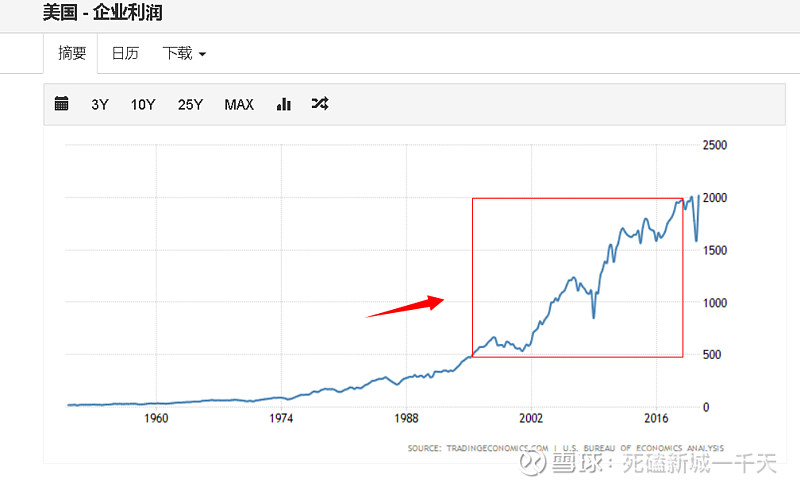

一个显而易见的事实是,1994年西蒙地产的净利只有2200万美元,而2018年的净利达到了24亿美元,增长幅度超过10000%!

而同期美国的企业利润指数从500左右涨到了2000,涨幅不到西蒙的3%。

D.那么租金的坪效增长是否有规律可循呢?

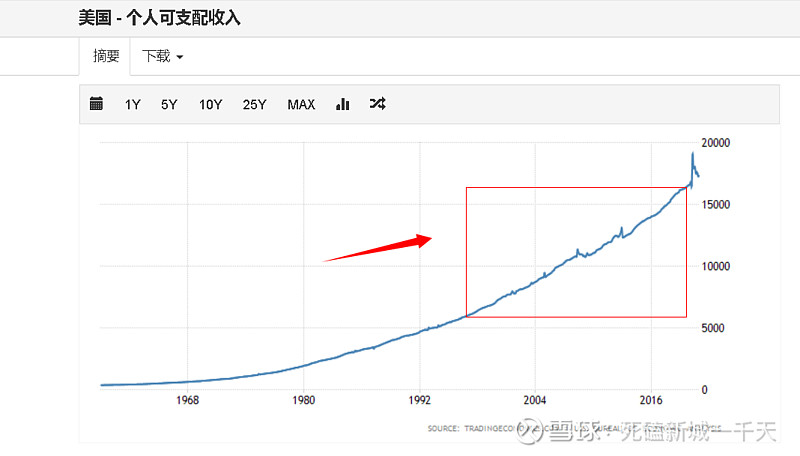

如果我们查询美国同期的的个人可支配收入水平指数,可以发现同期美国的个人可支配收入增长的曲线几乎和西蒙的租金坪效曲线重叠。(注意,这个不是人均可支配收入,而是全国的个人可支配收入总和),其增长幅度略低于西蒙地产的租金坪效。

所以买商业地产,买的就是国运,真正的做到与国同休,同天并老。

按照这个数据,我们倒推一下吾悦未来的成熟期租金坪效增速:

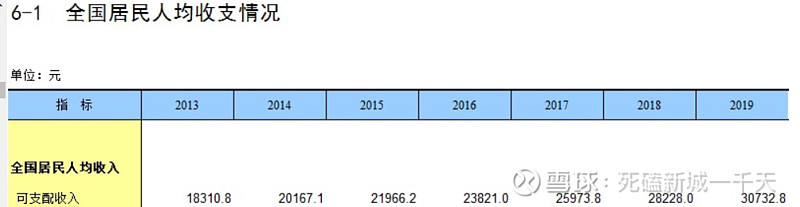

2013年到2019年的这6年间,人居可支配收入从18310.8增长到了30732.8,年复合增速9.1%。人均GDP从43684增长到了70892,年均复合增速8.3%。

可支配收入比GDP的年复合增速高0.8%左右。

如果以后10年内中国的GDP按照5%的年复合增速测算,假设吾悦广场的相对经营水平与西蒙一致,吾悦广场在成熟期以后,租金坪效依然可以保持5.8%左右的年复合增长率。

为什么要把这点单独拿出来说呢?很多投资者对坪效的增长不熟悉,潜意识里对成熟期以后的吾悦租金坪效增速不乐观,但是不论是查看国外的数据横向对比,还是根据以前开业吾悦的坪效表现,这种担忧都是多余的。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

四.中国的商业地产

以上说的是美国的商业地产,商业地产来到中国以后又是什么样子呢?商业地产作为一个消费行业的消费平台,依托的是消费力的增长,那么最近这些年,中国的消费力水平增长如何?请看下图:

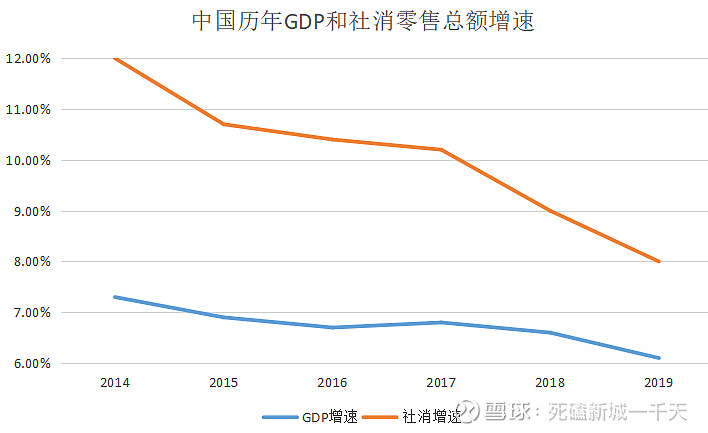

从增速来看,社会销售零售总额的增速常年在GDP增速的上方,从总量来看,2019年社消零售总额保持在40万亿人民币附近,按照汇率计算,与美国2019年6万2千亿美元的社消总额十分相近。

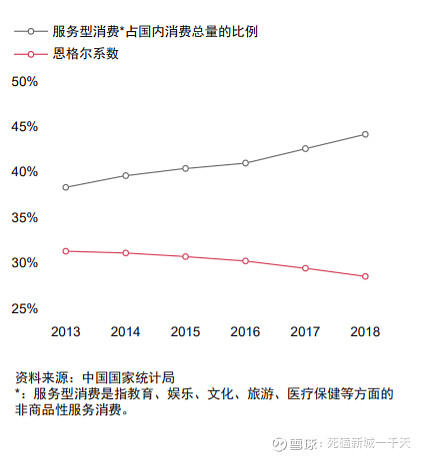

如果按照结构把社消分为体验性和购物性,那么最近几年的体验性消费是快速增长的,其占比也在逐年增大,且增速有加快趋势:

可见中国商业地产懒以生存的消费土壤是十分肥沃的,特别是体验性的消费市场,前景十分广阔。

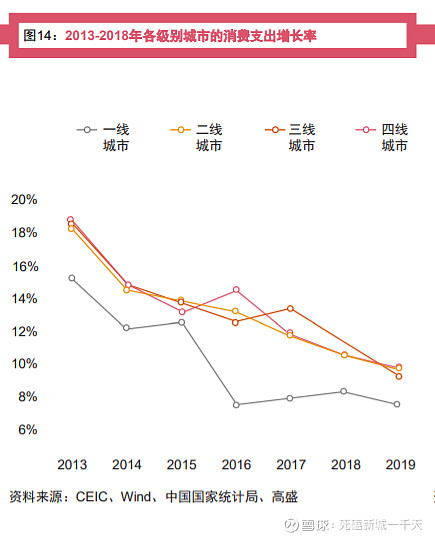

具体到地域分布,三四线城市拥有比一二线城市更大的增长潜力和市场空间:

根据国家统计局的数据,过去的几年间,三四线城市的消费支出增长率远高于一二线城市,如上图所示。

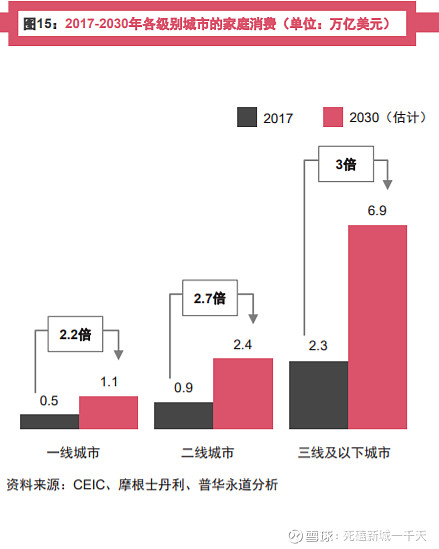

根据普华永道,摩根士单利的预测,到2030年为止,中国三线城市的家庭消费总额将达到6.9万亿美元,是2017年的3倍,而与此同时,一线城市的家庭消费总额仅有1.1万亿美元,是2017年的2.2倍,二线城市的家庭消费总额仅有2.4万亿美元,是2017年的2.7倍。

可见未来的消费市场的主旋律还是在三四线城市,其市场容量是所有一二线城市相加的两倍左右。(数据来自普华永道发布的《全球消费者洞察调研2019》 )

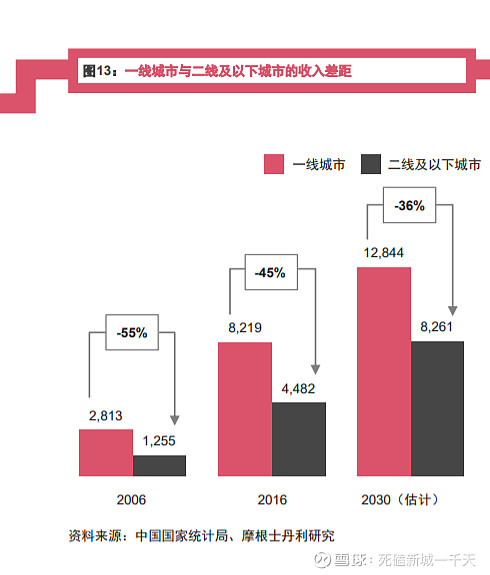

而之所以会出现这样的情况,其根源来自于二线及以下城市收入水平的快速增长,2006年二线及以下城市的收入水平距离一线城市有55%,而到2016年,这一差距仅剩45%,根据摩根的预测这一差距会在2030年缩小到36%。

综上所述,我们就可以回答以下几个问题:

A.选择商业地产OR其他行业?当然是商业地产

B.选择中国商业地产OR其他国家的商业地产?当然是中国

C.选择中国一二线商业地产OR三四线商业地产?当然是三四线

D.选择体验性商业地产OR购物性商业地产?当然是体验性

中国的三四线体验性商业地产就是唯一正确的选择,吾悦广场就是完美的抗通胀资产。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

笔者在和众多新城控股投资者的交流过程中,发下有几个问题是争论的焦点所在:

1.成熟期的吾悦广场,租金的坪效能保持多高的复合增速?

2.三四线城市的商业地产和一二线城市的商业地产,如何取舍?

3.吾悦广场的护城河在哪里?如果龙湖华润下沉,会对吾悦造成多大的影响?

4.新城的估值是否可以比肩龙湖?

这四个问题是被提及最多的,笔者现在对前两个问题给出了自己的答案。后两个问题也在整理资料,不久后也会给出我个人的看法。

写在最后的话:

值此通胀预期愈演愈烈的时刻,大家都会有或多或少的“通胀焦虑”,寻找可以抵抗通胀的投资标的。在这里我劝各位新城的投资者不必骑驴觅驴了,新城就是最完美的抗通胀标的,不但可以抗通胀,还能抗紧缩。

通胀的传导需要一定的时间,现在已经传导到大宗商品市场了。接着传导到消费市场,然后传导到吾悦,体现在坪效上也就是眼跟前的事情。

时人不识凌云木

直待凌云始道高