之前我做过一期专栏,名称是《新城研报品读,它山之石可以攻玉》。反响不错,所以以后如果碰到有价值的研报,我就以《攻玉》系列和大家分享,今天这个是该系列的第二篇,给大家带来一份来自广发地产团队的研报,该团队在某次分析师评奖中力压袁豪团队拔得头筹,实力可见一斑。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

该份研报的名称是《思巧而行坚,持资且善维》,个人对这个题目十分赞赏。

思巧:指的是双轮驱动的模式讨巧。

行坚:指的是新城的骆驼精神和执行力。

持资:指的是新城的财务状况,现金流充裕。

善维:指的是新城住开的周转和商业运营能力。

短短十个字,把新城的优点几乎都提到了,十分机敏。

摘要:

提供的有效信息:

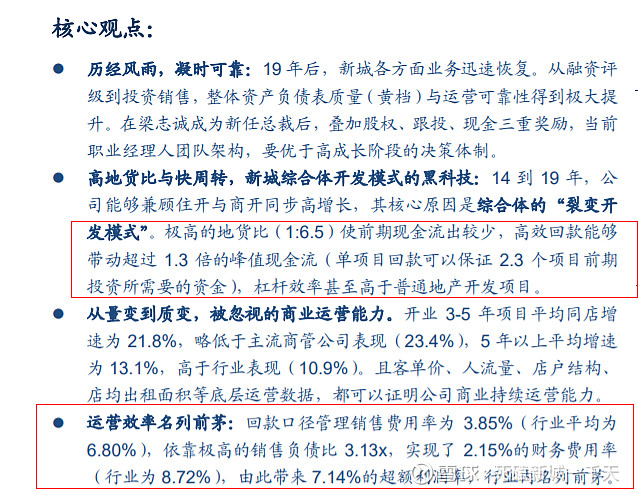

1.综合体货地比6.5,单项目回款可以保证2.3个项目的前期投入。这点非常重要,因为现在很多人认为吾悦沉淀资产会影响新城的周转效率,但是这份研报提到了综合体的裂变开发模式,通过极高的地货比提高周转速度,反而比普通住开拥有更高的杠杆效率。就这一点,已经超过很多研报的认知水平了。

2.回款口径管理销售费用率3.85%,低于行业平均的6.8%,而由于3.13倍的销售负债比,财务费用率低至2.15%,大幅小于行业的8.72%,从而带了7.14%的超额利润率。

点评:逻辑严谨,因果清楚。由地货比谈周转速度和杠杆效率,由销售负债比谈财务费用率,由管理费用率和财务费用率谈净利率,层层递进,十分精彩。

有点遗憾的地方是表述有些瑕疵,地货比是1:6.5,应该用极低来表述。货地比是6.5,应该用极高来表述。而研报里表述的是极高的地货比,有些欠妥。

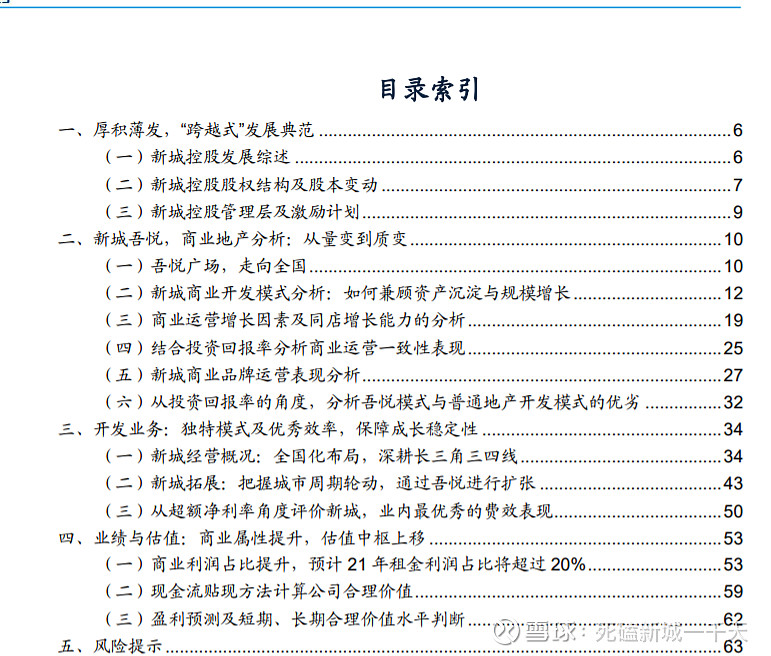

目录:

点评:一共5部分,重点内容是二,三和四,研究对象分别是吾悦,住开和估值。和其他研报有所不同的是,这份研报把吾悦放在了住开的前面,突显了吾悦的重要性。第二章的小节和页数也是最多的,是本研报的最大看点。

第一章:简介

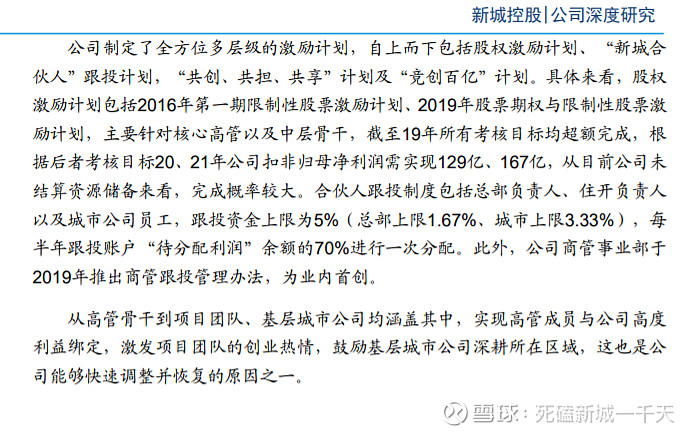

提供的有效信息:

重点介绍了激励和跟投。

点评:千篇一律的简介写的也有特色,详细介绍了激励和跟投,不可跳过,需要细读。

第二章:吾悦

提供的有效信息:

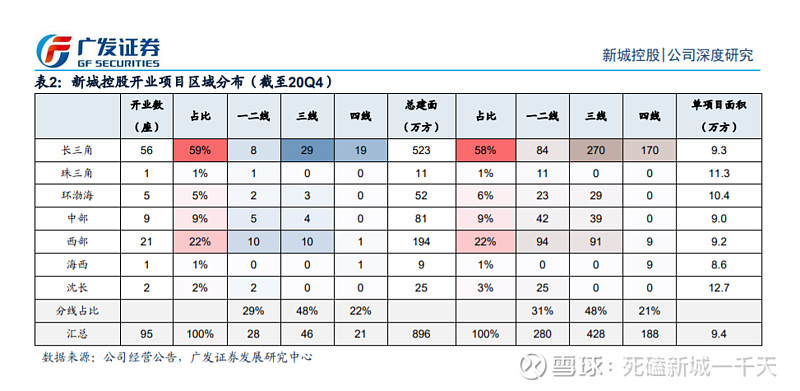

点评:吾悦整体的分布情况,数据比较详细,值得收藏。

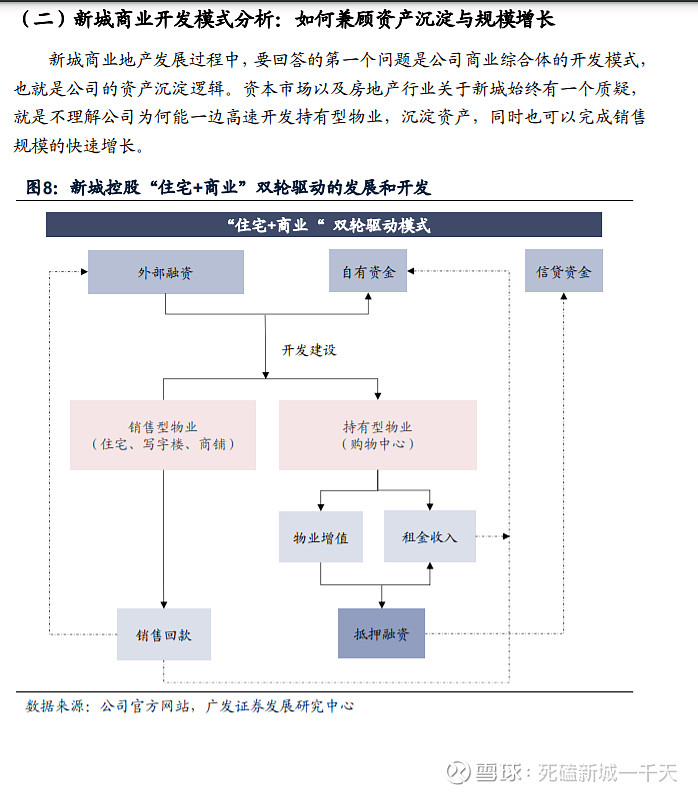

点评:双轮驱动的原理解释,直观简单。

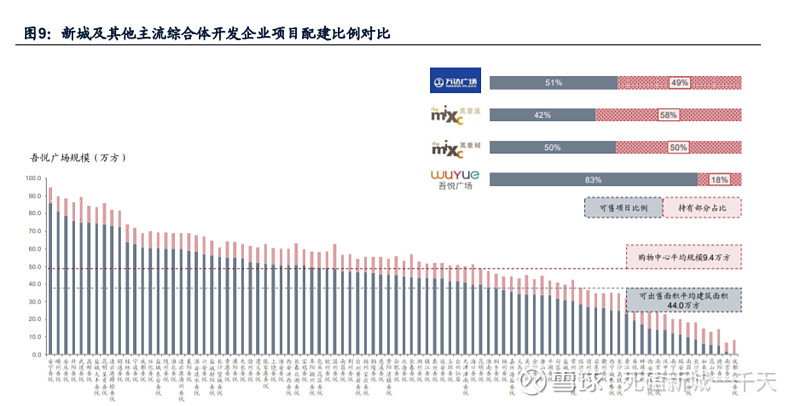

研报中首次分析配建比的研报,这张图非常重要。详细解释了为什么吾悦的双轮驱动如此高效?因为新城的配建比中可售部分面积占比82.5%,远高于万象汇的42%和万象城万达的50%左右,所以吾悦的沉淀资产远小于友商,同时还能提高吾悦周围的居住人口,提高吾悦的消费覆盖力。非常非常好的数据,强烈建议观看原文。

唯一美中不足的是,表中吾悦广场的可售项目占比是83%,自持部分是18%,相加大于100%,不够严谨。

点评:这张图还为我们描绘了一个典型的吾悦综合体的样子:总建面53.4万方,吾悦9.4万方,可售部分44万方。以后我们判断一个吾悦是否沉淀资产的时候,看总建面和吾悦建面的比例就行了,简单,方便。

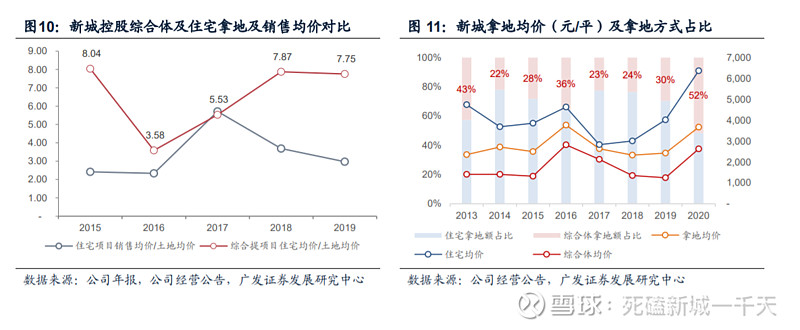

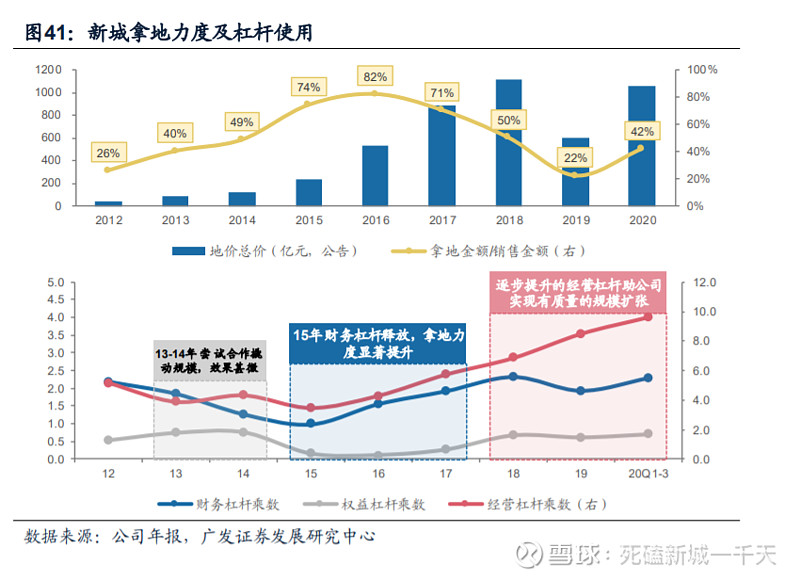

点评:新城的拿地均价和销售均价的对比图,以及拿地均价和拿地方式的统计图,都是干货,十分重要。可以看到随着拿地难度的提高,2020年的综合体拿地比例大幅度上升。

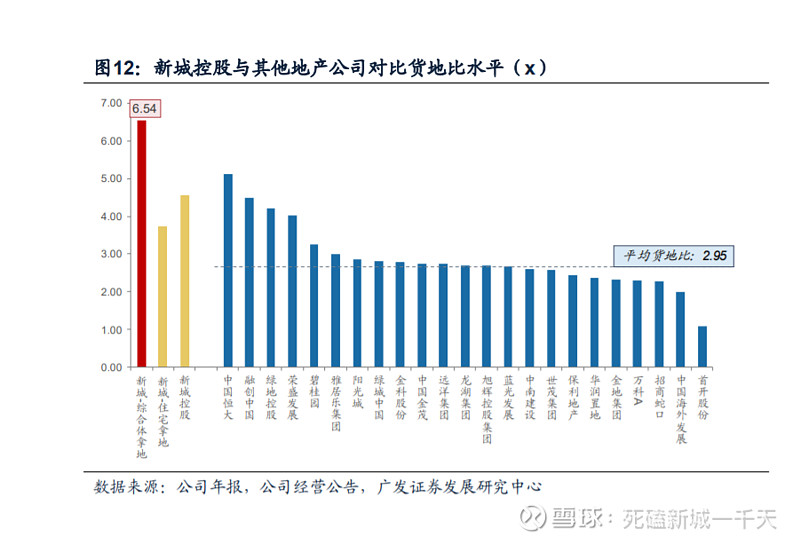

点评:新城综合的货地比高达6.54,高于住宅部分的3.72,也高于行业平均的2.95。并且指出新城相对于万达龙湖的优势主要是三条:高货地比,高配建比,三四线城市的低预售条件。

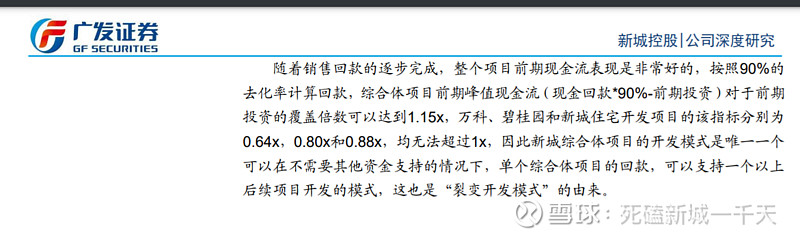

然后是研报的第15页到第18页,一段非常精彩,数据详实,过程清楚,逻辑严谨的论述,由于内容全部是精华,因此我不摘录了,大家请移步原文观看,我直接说结论:

1.100个吾悦的平均单独投资是5.1亿,和我自己的《吾悦成本探讨》一文中的计算过程以及结果,全部不谋而合,也算是心有灵犀了,吾道不孤也。

当然了后文为了计算的保守,使用8-10亿的建造成本进行测算,可以说是非常非常谨慎。

2.

新城综合项目是唯一一个可以在不需要其他资金支持的情况下,单个项目回款可以支持一个以上后续项目开发的模式。

点评:这段论述说是颠覆性的也不为过,而且证据确凿,逻辑严谨,层层递进,我个人的溢美之词无以言表,还是那句话,请大家务必阅读原文的第15到18页。

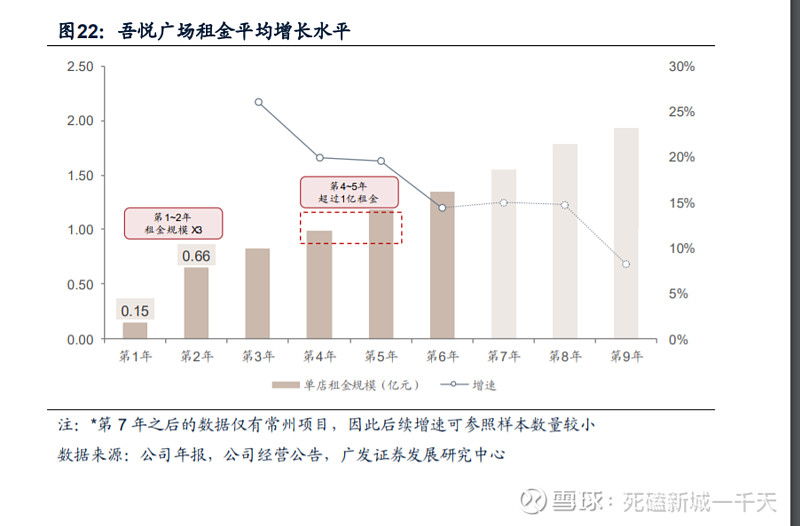

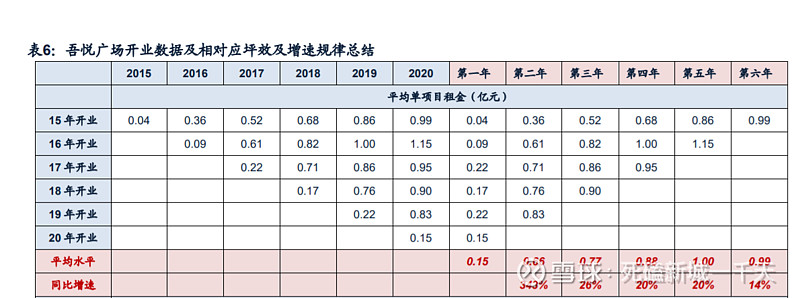

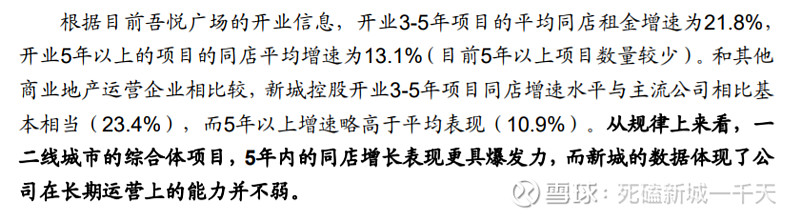

后面研报用多层次的数据勾勒出一个典型吾悦的租金增长水平:

开业第二年相比第一年租金增速是343%,第三年增加26%,第四第五年是20%,第六年增速14%。

五年内吾悦的租金增速和主流公司基本相当,而5年以上的吾悦增速高于主流公司,吾悦在长期运营上更具优势。

点评:这点很重要,这个数据和新城的骆驼精神公司文化完美契合,很多投资者担心新城长期运营的前景,但是数据告诉我们这样的担忧不但是多余的,而且新城的优势就在长期运营上。

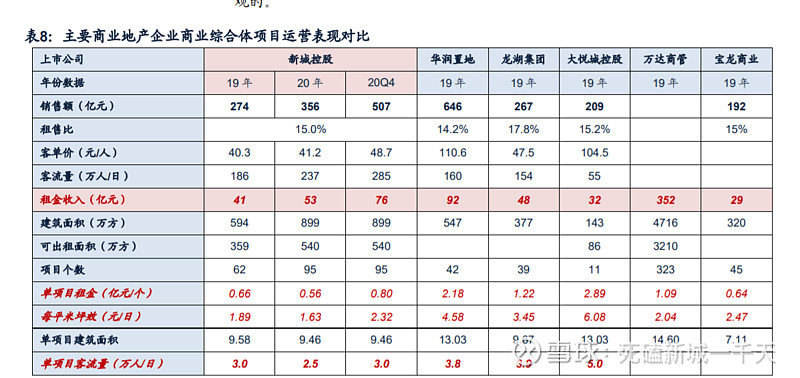

这又是一个非常重要的表格,首次列出了新城的客单价客流量等数据。

这个我之前有推测过,详见《一个小股东对新城控股的建议》一文。

我当时推测吾悦广场2019年的销售额在280亿,这篇研报里是274亿。我推测客流量在6到7亿人次之间,合每天165万—192万之间,这篇研报里是186万人次。我预测2019年客单价40到45之间,这篇研报里是40.3.

点评:对于数据的准确度我不敢做保证,但是几乎和我推测的完全一样,我个人觉得是可信的。

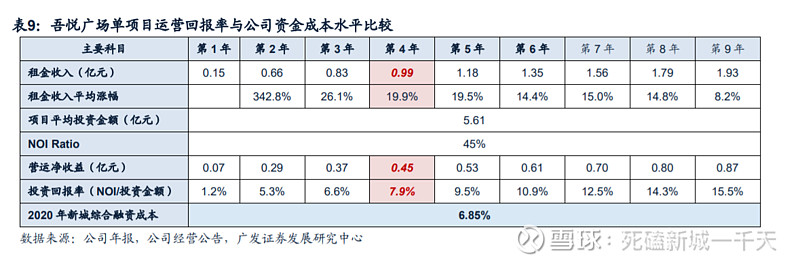

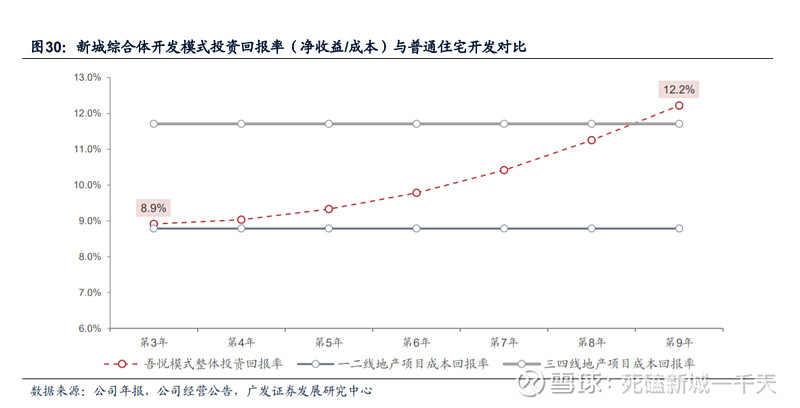

这又又是非常重点的一个表格,吾悦广场开业第二年投资回报率就高达5.3%,接近目前的融资成本了,开业第三年的投资回报率已经可以和综合融资成本几乎持平,而到了第6年,投资回报率开始超过10%,到第9年,可以高达15%以上。

点评:吾悦广场堪称“酱香型”资产,回报率非常高,按照表格给出的数据,10年左右即可完全收回投资,与我之前的计算一致。

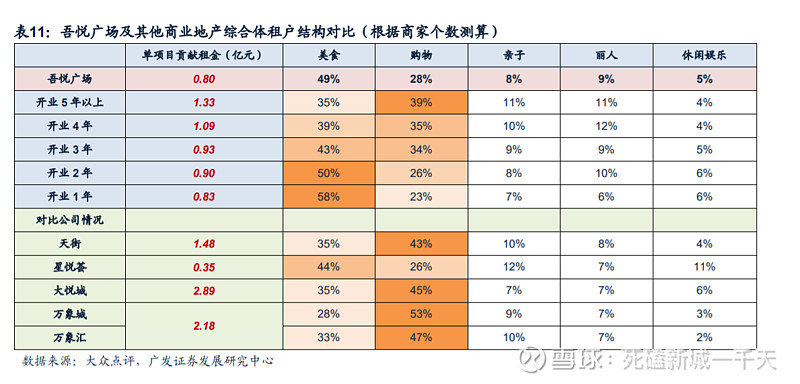

而后研报给出了吾悦的商家结构的数据,指出、吾悦广场有比较明显的前期养店,后期提价的运营趋势:前期餐饮业的商家占比比较高,而后随着开业年份增加,餐饮业占比会下降。

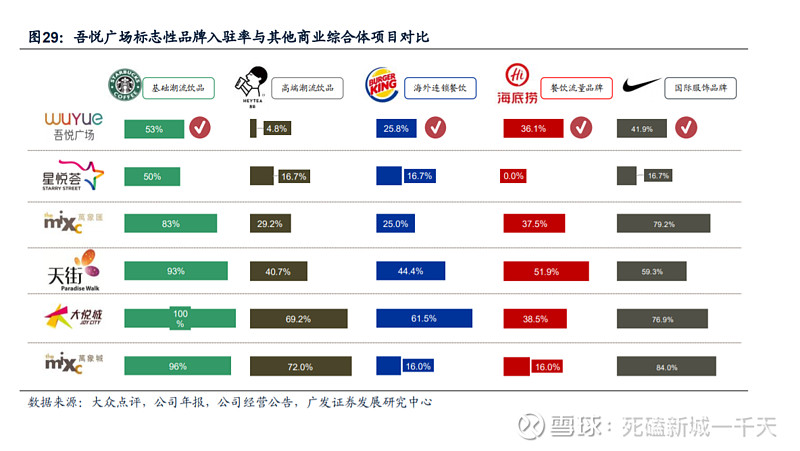

这里给出了吾悦的招商品牌的入驻率和对比数据。

最后以一个吾悦和一二线住开以及三四线住开的资本回报率的对比图结束了对吾悦的探讨。

总评:整个第二章对吾悦的研究由浅入深,环环相扣,数据确凿,堪称典范,是目前为止所有研报中对吾悦理解最深刻的一篇,值得反复品读,强烈推荐。

第三章:住开。

有效信息:

这是一个杠杆系数的图表,红色的是经营杠杆系数,蓝色的财务杠杆系数,灰色的是权益杠杆系数,可以看到最近几年新城的杠杠主要来自经营杠杆系数的增加。

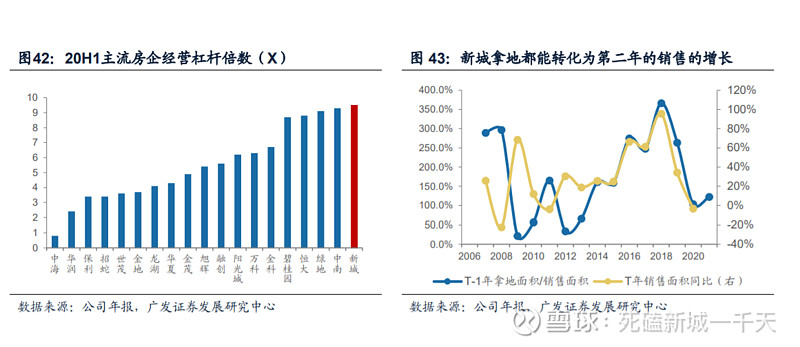

和友商相比,新城的经营杠杆系数最高。

旁边的图是新城的拿地增长率和第二年销售面积增长率的拟合图,2015年后形态高度拟合,说明新城当年拿地都可以转化为第二年销售的增长。

点评:视角独特,别具一格,经营杠杆系数的分析独树一帜。

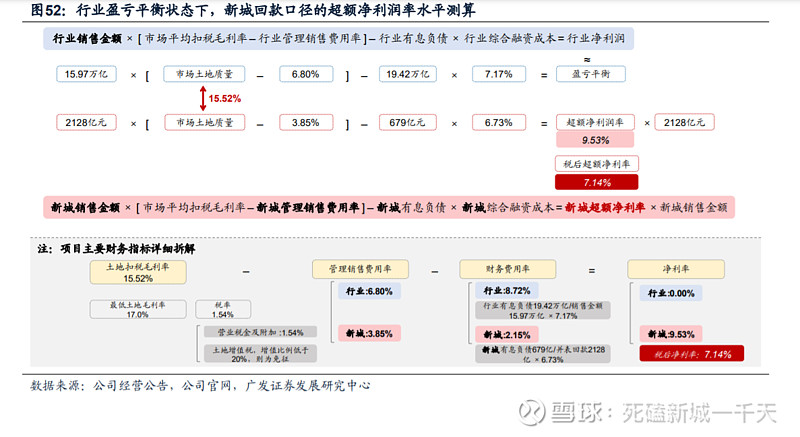

这个表说明了新城在行业盈亏平衡(即整个地产业不赔不赚)的情况下,依然能取得7.14%的税后超额净利率,在所有房企中排名第二。

点评:整个住开部分的研究主要关注土储和净利率,观点有独到之处,对新城的费用管控方面给予了很高的评价。

第四章:业绩与估值

有效信息:

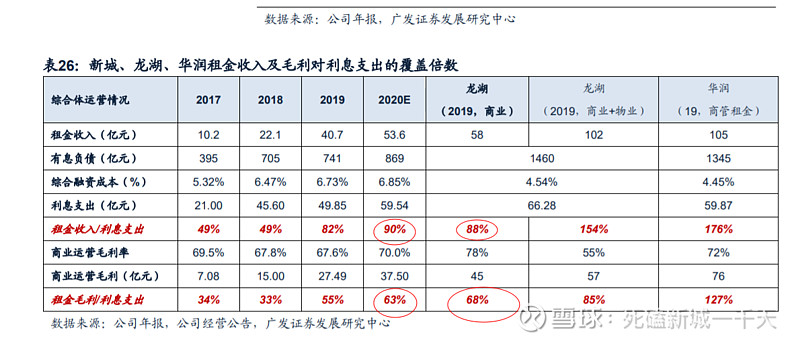

整个研报的一个主要估值观点是8倍的PE估值水平,其逻辑是2020年新城的财务指标(比如经常性收入/利息支出的覆盖率)和2019年的龙湖相似,而当时龙湖的估值水平就是8倍PE到9倍PE之间。

点评:我之前写龙湖的时候,有表达过龙湖是一年后的新城这样的观点,此处这份研报的思路与我也是不谋而合了。

点评:NAV估值法,合每股84.1元,WACC假设是8.31%,因为参数假设和袁豪的不同,而且时间起点不同所以NAV算的比袁豪的那份研报高,个人认为两份的过程都比较合理,没有高下之分。

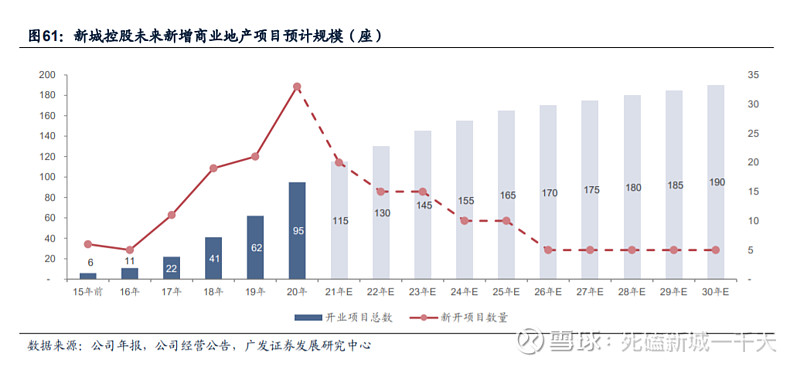

点评:吾悦广场的开业规模预测,个人认为是这份研报最最最保守的预测之一了,虽然联系上下文,此处应该只有重资产吾悦的开业预测,但是保守程度也是让人觉得匪夷所思。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

这份研报看完,我个人有几个感想和大家分享一下:

1.这份研报的作者团队和袁豪团队,可以说是国内地产业的天花板,而他们不约而同的强烈看好新城,并且都出了新城的长达六七十页的深度研究报告,并且一致对新城给出了很高的评价,这中间的含义不需要我多说了吧。

2.这份研报对吾悦的研究和理解,非常深刻,而且难为可贵的吾悦占据了大量的篇幅,说明吾悦的体量已经到了爆发前夜,以后越来越多的机构会认可新城的消费属性。

3.看研报主要看的是逻辑,是过程,而不是最后给出的评级和预测。这份研报的逻辑性和数据量都很高,值得反复品味。但是预测和估值在我看来非常保守,即使保持这样的谨慎,最后给出的估值依然比现在的价格高很多。

4.这份研报最大贡献是集中回答了以下几个问题:

A.新城的双轮驱动到底效果如何?护城河在哪里?

B.新城的双轮驱动为什么效率高于友商?

C.吾悦广场到底沉淀多少资产?为什么沉淀了资产还能保持高增速?

D.吾悦广场的资本回报率究竟有多高?

E.吾悦广场的发展前景如何?

F.新城和万达龙湖相比,有什么优势?

G.新城的超额净利率有多高?

H.新城的超额净利率的来源是什么?

如果你也对其中的一个或者某几个问题感到困惑或者好奇,那么我建议你一定要看原文!

![]()

![]()