大家新年好,新的一年里,马上要执行一个银行业的“两道红线”新规。具体内容不再赘述,大家都知道了。很多人问啊,到底是利好还是利空?我在这里浅谈一下我的理解吧。

首先第一点,任何一个政策的制定及出台,都不能单一的理解,必须放在大的环境下,有机的进行分析。

在以前的大环境的的分析中,笔者提到过:

房企的三道红线,是要调整房企的结构,把胆大蛮干的房企所占的市场份额交给运行效率更高的头部房企。

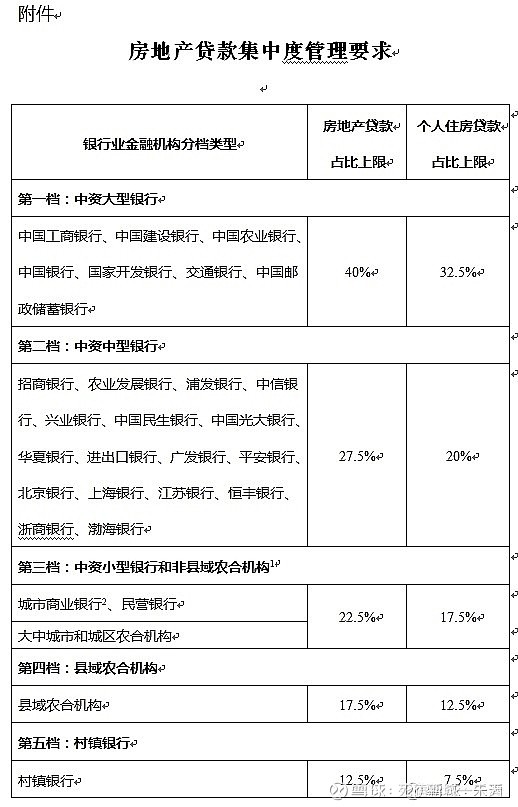

而这次作为配套政策出台的银行业两道红线,是与之一脉相承的,也使用了分类分级的制定方法。一般来说,和大型银行关系密切的都是头部房企,而这次对大型银行设置的占比上限其实相当宽松。开发贷,7大行无一踩线,所谓的红线,更像是给出的目标。

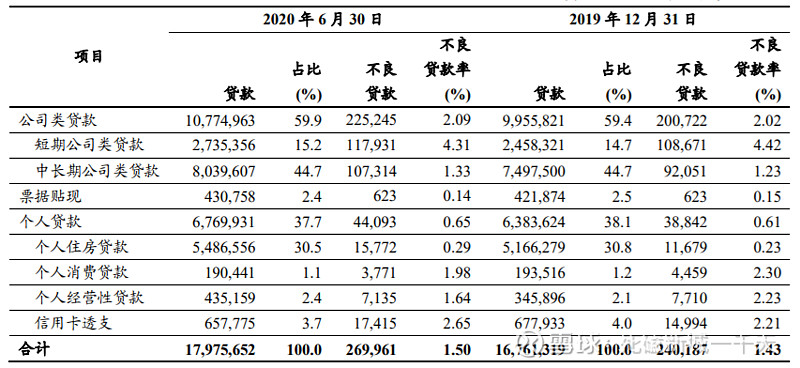

至于个人住房贷款,举个例子吧,以宇宙第一大银行工商银行为例:根据2020年的半年报

个人住房贷款的占比只有30.5%,贷款总额自2019年的年报从16.76万亿增长到了2020年半年报的17.98万亿,半年增速高达7.28%。

我们假定2021年的半年报里,工商银行的贷款总额在2020年的半年报的基础上增加12%(很保守的计算),贷款总额就会来到20.14万亿。

如果按照32.5%的最高限额计算,个人住房贷款限额=20.14*0.325=6.544万亿。

目前个人住房贷款仅有5.486万亿,一年内有增加1万亿左右的潜力,相信工商银行短时间内是用不到这个限额了。

而且这个限制不是限制总量,是限制的占比,以后随着贷款总额的增加,个人住房贷款仅需同比例增加即可,根本无踩线之虞。

目前7大行里,踩线最严重的是建设银行,我们再来看下建设银行的情况:

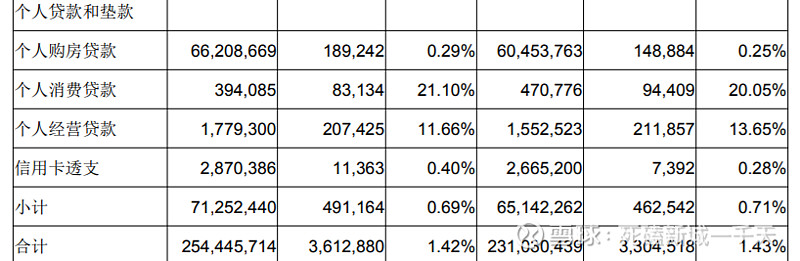

根据2020半年报,建设银行贷款总额16.47万亿,个人住房贷款5.59万亿,占比33.94%。

半年间,贷款总额从15.02万亿增加到了16.47万亿,增速9.65%。

按照后半年9%的增速,2020年报里的贷款总额=16.47*1.09=17.95万亿。

计算个人住房贷款限额=17.95*0.325=5.834万亿

依然比半年报里的5.59万亿多出了两千多亿的空间,建设银行只需要半年内把增量控制在2000亿左右,以后按照贷款总额同比例增加即可不用踩线。

纵观所有的大中小上市银行,踩线最严重的是成都银行,我们来看下具体情况:

个人住房贷款余额662.09亿,贷款总额2544.45亿,占比26%,超过17.5%的红线。

贷款总额自2019年末至2020半年,由2310亿增加到2545.45亿,增速10.2%

如果按照半年增速10%测算,两年后的贷款总额=2544.45亿*1.1*1.1*1.1*1.1=3725.3亿

个人住房贷款限额=3725.3亿*0.175=652亿

也就是说,如果成都银行保持现在的个人住房贷款规模不变,需要用两年的时间去化解目前的超额部分,以后增速和贷款总额保持一致即可。

还有一点啊,大家注意一下图上的成都银行的不良率,个人消费贷21.1%的不良,经营贷11.66%的不良,住房贷款只有0.29%。银行为什么这么喜欢个人住房贷款,一切自在不言中。

总的来说,在银行侧,踩线的银行并不多,即使踩线也不是很严重,整改起来难度并不大。因为关键的一点是,各家银行的贷款总额增速很快,即使目前看起来有些踩红线的指标,只要控制住增速,随着贷款总额的增加,其占比逐年是下降的。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

今天我说的主要是银行业两道红线对房企的影响,所以房企侧是需要重点关注的对象:虽然现在的银行业两道红线对房企几乎没有什么实质性的影响,但是我们未雨绸缪的考察下,如果在极端环境下(比如占比限制进一步下降),对房企将会影响几何。

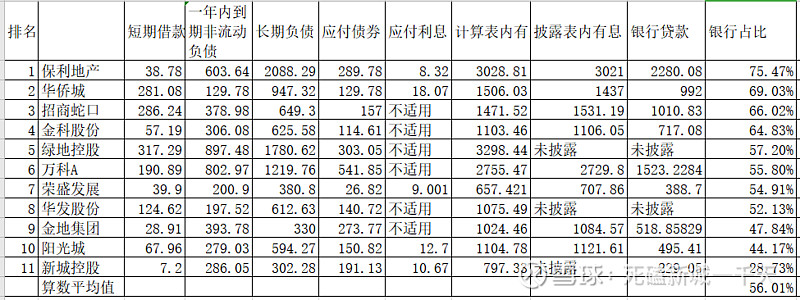

上表中是根据2020年报年报统计的A股主流房企银行贷款/有息负债的比重。可以用来衡量一家房企对银行贷款的依赖程度,纳入考察的11家房企平均依赖度在56%左右。

其中的有息负债有两个口径,一个口径是我自己根据报表测算的,有息负债=短期借款+一年内非流动负债+长期负债+应付债券+应付利息,这个应该没什么争议,属于最基本的公式。

另一口径是半年报中房企自己披露的数据。

当房企披露时,以披露的为准。当房企未披露时,就以我统计的口径为准。

对于财务比较正规透明的房企来说,两个口径的误差很小:比如保利,万科。一般情况下误差不会超过5%。

这个表啥意思呢?他表示了银行贷款在有息负债中的比例,衡量的是对银行贷款的依赖程度。

极端情况下,头部房企,比如保利,虽然依赖度很高,但估计还是没什么影响的。不过有些目前对银行贷款依赖程度比较高的非头部房企,不排除银行贷款规模受到限制的可能性。(我可没指名道姓)

反之,目前排名较后的一些头部房企,是具有相当强的抗风险能力的。(比如新城控股的银行贷款规模不到230亿,占有息负值的比例不到29%)

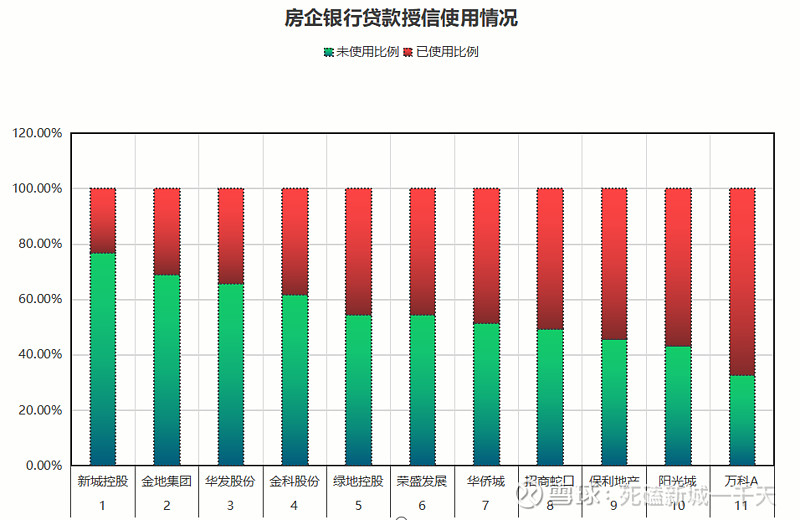

如果从另一个授信的角度来看:

这个表的话,得一分为二的看,比如你倒着看,万科目前对银行授信的使用率率最高,说明万科目前对于银行贷款的使用最为得心应手,新城的融资渠道更为多元化。

如果你正着看,新城对银行贷款的授信使用率最低,说明以后的提高空间大,更游刃有余。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

总的来说,目前这个两道红线,属于一个补充性质的政策,放在大的环境下看,是房企和银行业供给侧改革的一部分,由于小房企一般捆绑的是小银行,这相当于一刀下去,把银行业和房企的阑尾都割了,省得以后发炎。

对于大银行以及部分目前距离限制比较远的银行(比如宁波银行南京银行),是绝对的好消息。对于头部房企,特别是银行贷款占比小且授信可用额度充足的头部房企(比如新城控股),是利大于弊的好消息。

但是对于银行贷款占比依赖比较大的非头部房企,需要提高警惕(未见实质性利空,但是有可能进一步限制)。对于各种野鸡房企,地方小微房企,应该是沉痛的一击。

无论是三道红线,还是两道红线,稳定压倒一切,稳才是主旋律,稳中有进,稳中求变,如果理解不了稳的精神,是无法吃透这些政策的。怎么样才能更加稳定?把话语权交给风控更规范的大型银行,把钱贷给效率更高的头部房企,自然就更加的稳当。稳是前提,是手段,远才是最后的目的。

行稳致远,进而有为。