#雪球星计划# 一、适合绝大多数人的保险业投资策略

喊了几年的各种“珍惜XX元以下”的中国平安$中国平安(SH601318)$ 昨天发布了2022年年报了

说句实在话,保险业的研究难度非常大,原因各科目太多且太复杂,市面上能对保险业说得头头是道的其实少之又少,更多的人都是在一本正经的胡说八道

老实讲,保险业也不是我的能力圈内的行业,承认这点没什么丢人的,我们必须承认这点,不然你被其他胡说八道的所谓“大佬”带偏,一直死拿平安的话,看看K线,这几年你长拿平安将会后悔莫及

2021年5月份开始,平安正式跌破70元,当时就开始各位大佬喊珍惜,如果当初你跟着买入,跟着他们长拿到现在什么情况呢?

截止写文(2023年3月16号),平安股价45.45元,在还差1个半月就满三年的情况下,股价还跌了35.1%

三年了,这样的收益结果,不用我评价,大伙自己评评理,这算哪门子的价值投资?

人贵有自知之明,价投不是看了跌破XX元就开始横冲直撞,而是“知其然,知其不然”,特别是“知其不然”,承认自己的短处,和自己和解,你的投资格局或许会“更上一层楼”呢!

如果你承认自己对保险业的“知其不然”,那就请往下看

对于看得不会很懂的平安,我的投资逻辑是这样的:

① 大盘整体下跌造成的低估,注意是大盘其他全都下跌,不是单单保险单一行业在下跌

这样的机会出现,左侧买龙头,耐心等到大盘回暖,注意是大盘回暖,不是保险回暖,回暖后就要果断出,也就是中短线持股

② 疫情好转+经济回暖的预期明显向好,同时股价不高,这时可以稍微拿长点

为啥这样说呢?

疫情好转,业务员能更好的面对面推销产品,而经济回暖,人们购买保险的意愿也会比之前好,同时经济向好,保险业的投资收益率也能比之前好

说了这么多,我也是这样做的,“知行合一”,怎么想的就怎么做

当初我买的是港股平安,时间在2021年9月20日50.3港元、9月21日50.45港元、11月54.05港元买入,占了总仓位的15%左右,之后在2022年1月20日65元一键卖出,3个月收益率大概26%

而这个买入和卖出逻辑,就是上面提到的第①点,大盘的非理性下杀造成的低估,买保险业的龙头平安,在疫情+经济还未出现拐点的时候,我认为保险的估值回暖也算到位了,遂卖出

事实上,在去年港股10月的至暗时刻中,平安H股跌到31元,那时我也想再度根据第①点的逻辑重新买入平安的,但当时已经全仓了其他票,没钱了

从后视镜看来,如果那时根据第①点的逻辑,31元买入平安,到我设定的65元卖出(1月27号平安65港元以上),股价又翻倍了,再度印证逻辑①

废话说了这么多,在大伙了解了平安的两大逻辑后,我们来分析下2022年的平安业绩如何!

二、平安业绩分析

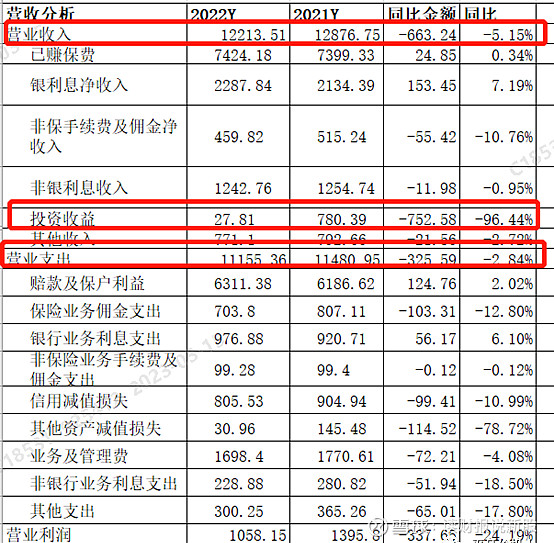

1、营业收入分析:

分析:2022年,营业收入同比下降5.15%。通过详细的数据分析可以看出,营业收入的下降主要是由于投资收入的大幅下降所致;2022年,营业费用同比下降2.84%。通过详细的数据分析可以看出,营业费用的下降主要受控制营业费用、减少信用减值损失等因素的影响;从上述数据分析可以看出,利润同比下降主要是由于收入下降,尤其是投资收入下降所致。

2、营运利润分析

保险业要看营运利润,千万别看净利润,你可以把营运利润大致的看成是其他行业的扣非利润这样,净利润在保险业实在是想怎么调就怎么调,根本没有任何意义!

平安2022年归母营业利润增长0.27%,归母净利润下降17.56%。

分业务来看的话:

① 寿险和健康保险:归母营业利润同比增长15.98%,归母净利润同比下降18.46%,业绩不佳;

②财险:归母营业利润同比下降45.16%,归母净利润也同比下降45.6%,业绩不佳;

③银行:归母营业利润同比增长25.26%,归母净利润同比增长2526%,业绩增长良好;

④其他业务:归母营业利润同比下降87.15%,归母净利润同比下降98.63%;

点评:集团营业利润的增长主要由人寿保险、健康保险和银行业务推动;归母净利润除银行业务增长不错外,其他都表现不佳。

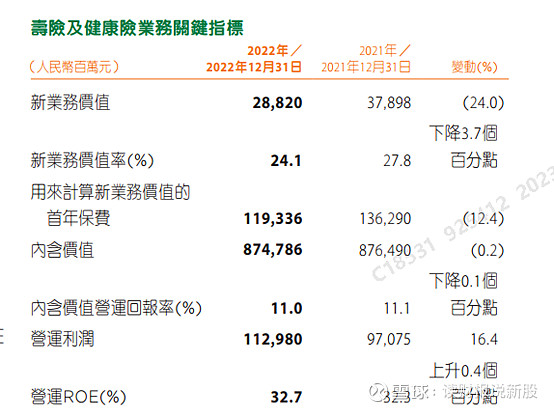

3、寿险和健康险分析

①指标分析

这部分是平安最核心的业务,也是影响平安估值的最重要部分,没有之一!这里重点关注几个指标:新业务价值(类似其他行业净利润)、新业务价值率(净利率)、营运利润(扣非利润)

新业务价值:同比下降24%;新业务价值率:同比下降3.7个百分点;用于计算第一年新业务价值的保费同比下降12.4%;嵌入值:比上年下降0.1个百分点;营运利润:同比增长16.4%;净利润:同比下降18.2%。

点评:受疫情持续影响,居民消费意愿减弱,长期保障产品消费支出放缓,多个地区线下经营活动受限,导致寿险和健康保险新业务价值同比下降24%。

②寿险代理人数分析

点评:从上面可以看出,虽然新业务价值同比下降26.2%,但代理人数的同比降幅更大。但从人均业务价值和人均月收入来看,同比增长表明代理人效率有所提高,代理人改革有效。

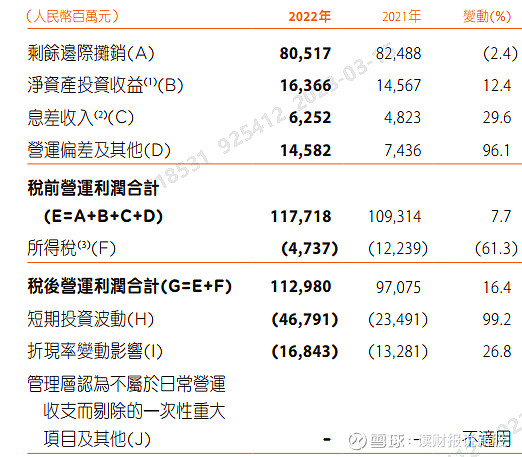

③营运利润分析

点评:如上图所示,从营运利润来看,同比增长表现良好,但受短期投资波动和折现率影响,净利润同比下降18.2%。这与大环境和去年资本市场的波动密切相关,是保险行业的共性问题。

3、财险分析

点评:如上图所示,根据财务报告,新冠肺炎疫情导致保险业务赔偿费用增加,导致整体综合成本率上升,营运利润下降。但与此同时,我们也看到原来的保费收入增长良好,市场份额增加了。

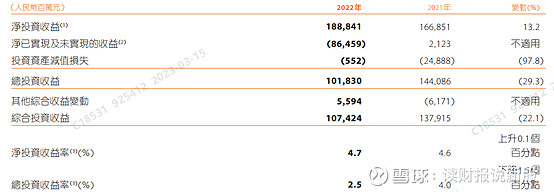

4、投资业务分析

年化净投资回报率:比年初增长0.1%;年化总投资回报率:较年初下降1.5%;投资组合规模:4.37万亿元,比年初增长11.54%。

点评:根据财报披露,公司保险资金组合的投资收益面临压力,主要是由于去年资本市场的大幅波动影响

三、总结

综上分析,2022年度的平安,有亮点也有不足

不足之处在于:首先,新业务价值同比大幅下降;第二,代理人数量持续下降;第三,投资收益同比大幅下降。

一些小亮点在于:第一,营运利润持续增长;第二,个人和团体客户都实现了增长;第三,代理人人均价值有所提高,改革有效;第四,银行业务表现良好。

四、投建建议

请大伙再回看文章开头说适合普通人投资保险业的两大逻辑

第①点逻辑:中短线方面,截止写文,目前平安H股又在50元左右了,这就来到了2021年我首次建仓平安的价格,但目前的环境下,港股其他知名公司也都下跌了,如果你仓位重的话,稍微再等下H股在45-48元左右可以建仓,65元之上就可以卖出

如果你港股仓位依然很轻的话,现在50元就可以入手,胜率非常不错

第②点逻辑:就是疫情放开+经济回暖,这样的话保险业可以稍微拿得长一点,但平安的Q1业绩还没公布,为了更大的确定性和胜率,最好还是等下Q1的业绩如何再判断

为啥这样觉得呢?

因为这几年的平安,几乎把业绩不好归咎于疫情影响+经济不好,而从今年的Q1起,疫情已经全面消散,Q1的经济回暖也是板上钉钉了

那在Q1起,平安的业绩会怎样呢,如果依然还不好的话,就不能再甩锅给疫情和经济了

丑媳妇总要见公婆,是骡子是马,Q1起才能见真章!