#雪球星计划# 作为造车新势力中最早登陆资本市场的蔚来$蔚来-SW(09866)$ ,本可以凭借先发优势和资金的支持,巩固自身的竞争优势

一开始的确是可以,新势力第一梯队当时的名字还叫蔚小理(蔚来、小鹏、理想)

但从去年起,蔚来就开始走上了各种不及预期的不归路,一手好牌打得稀巴烂,持续的消磨投资者的信心

蔚来昨晚公布了财报,一如既往的全面不及预期,大伙还记得我前两天对这次财报潮的一些见解吗,如果业绩不及预期,在这样的弱势大盘环境下,必定是两位数的大跌走不掉的

截止写文,港股蔚来跌去12%,又继续创了12个月内新低!

一、被“新王”理想全面吊打!

北京时间3月1号,港股盘后,美股盘前,蔚来公布了2022年Q4季度及全年业绩

其数据有点惨不忍睹,究竟有多难看?刚好前两天我刚解读完理想$理想汽车-W(02015)$ 的财报,没有对比就没有伤害,这次对比下两家“新老王”的数据,看下蔚来哪里出了问题

1、理想的持续超预期,蔚来的继续不及预期

本次理想的超预期分别在Q4利润的扭亏为盈、抗住特斯拉压力没有降价、指引销量超预期

那蔚来这次的情况如何呢?

① Q4利润方面

Q4季度,蔚来营业利润亏损了67个亿,同比去年亏损扩大175.5%

理想凭借优势Q4季度已经扭亏为盈了,而蔚来继续在出血的不归路上越走越远

② 车价方面

车价方面可以看下毛利率,在Q4,蔚来的毛利率可以说是“车祸现场”来形容,Q4季度蔚来的毛利率只有3.9%,环比Q3的13.3%整整较少了9.4个百分点,同比去年Q4的17.2%整整减少了13.3个百分点

而理想的毛利率,由于商品车没有怎么降价,所以毛利率比较稳定

③ 指引销量方面

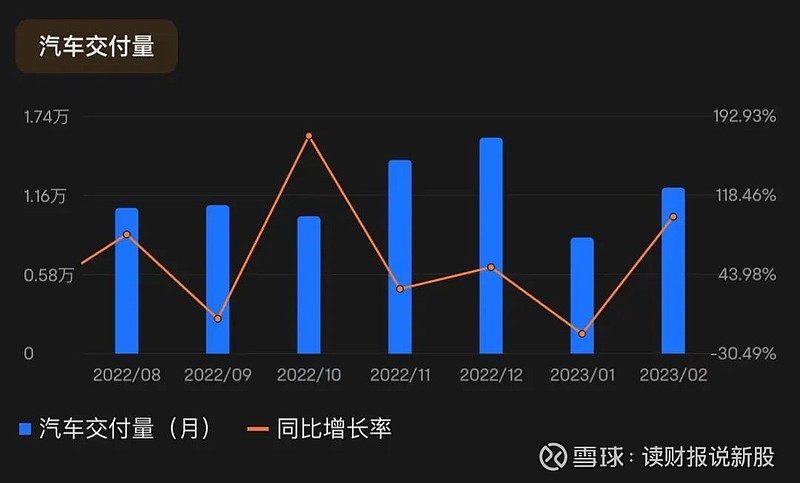

蔚来对Q1的指引销量3.1-3.3万辆,在 1、2 月份销量已公布的情况下,隐含三月销量最多也就跟二月一样,1.2 万辆,指引明显疲软。

而且,这还是在实际的3月销量符合指引的假设下,而现在的未来,经常是实际交付辆习惯性的低于指引辆

而理想Q1的指引是5.2-5.5万辆,在一已知1、2月份销量已公布的情况下,那3月如果达到指引预期的话,3月销量在2.18万辆,无论同比或者环比均增长,大幅超市场预期

2、理想的“瑕疵”,是蔚来突破不了的瓶颈

平心而论,理想的业绩是超出市场的预期的,但在大盘情绪弱的情况下,市场会用“放大镜”来观察你的细枝末节

不过,理想的这些“瑕疵”,和蔚来一对比后,才知道根本就不算事儿

①全年增速方面

2022年全年,蔚来收入同比增长36.34%,相比2021年22.3%的增速断崖式放缓,同时毛利润却同比减少25.6%

而理想呢,2022年全年,理想收入同比增长68%,毛利润却同比增长53%

②单车亏损方面

2022这一年,理想每卖一部车,则亏本1.53万

而蔚来,简直惨不忍睹,卖一部车亏11.78万,感觉是在做慈善机构似的

理想的这两个“瑕疵”,绩后都高开低走了,而蔚来的全面拉胯,那两位数的跌幅就是实属正常了

二、从对比中反映蔚来背后的问题

通过以上数据的对比,蔚来可谓是全面“扑街”,而作为二级市场的参与者,从数据中发现问题,才是我们主要的思考点

1、关于持续大亏的利润、单车亏损、毛利率思考

这三大指标,直指一家企业的盈利能力,而这也是企业的使命所在,在商业的社会中,企业就是以盈利为根本目的,而不是慈善机构,否则你也不会来上市对吧

而关于这三大指标的全面拉胯,主要是蔚来的收入结构跟其他新势力稍微不同

蔚来的卖车收入,占了91.8%,而理想卖车占的比例是去到了97%

蔚来剩下的收入,比较多而杂,比如自己想做电池、想自己做充电桩、想自己做汽车金融等,这是典型的“既要.....又要”的心理

多元化发展不是不可以,但是纵观百年来一些多元化成功的巨头们,他们都是在核心业务做到行业内数一数二的时候,才敢把业务伸展到其他的领域中

而蔚来发展不过几年的光景,连新势力头把交椅都还不能稳固、更别提已经盈利的特斯拉和比亚迪$比亚迪(SZ002594)$ 的强势了,在这样“既要.....又要”的战略下,研发支出就比其他造车的多出很多,从而单车亏损就大很多

众所周知,蔚来自己的人设是新能车的高端品牌,卖的车都比别家的贵

但是蔚来既要品牌高端化,又要把销售网络深入到下面基层中去,这种“既要.....又要”的战略下,销售费用就比其他造车的多出很多,从而单车亏损就大很多

② 关于经常不及预期的交付量的思考

蔚来的实际汽车交付量,已经是习惯性的不如当初的指引,市场已经对它这种“言而无信”的态度不抱有什么希望了

这个交付量,涉及到上下游的整个链接的整合,其实非常考验团队的执行力和管理力

从习惯性的交付不及预期看出,蔚来内部的管理结构不够完善,人员不能做到“尽心尽力”

三、总结

从对比中看出,蔚来数据全面“扑街”,而数据反映出来背后的问题是:“既要.....又要”的战略及内部管理不善的问题

也就说,去年蔚来遇到的瓶颈,现在依然没看到改善的迹象,如果我是蔚来的阿头,当务之急,就是摈弃“既要.....又要”的战略,战略上要更加聚焦,同时,公司管理内部也要建立新的管理制度,做到交付方面更有效率

否则,不是从当初的“蔚小理”变成如今的“理小蔚”这么简单,有可能蔚字将从一线梯队中剔除

否则,不是今天股价的创新低,而是之后的股价还会持续新低.........

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!#