#雪球星计划# 经过这两周以来的财报密集披露,现在总算有了一些头绪

在港股大盘回调之际的影响下,财报要全面超预期,才能保证当天能大涨(如海底捞),而小超预期的,走势是当晚高开低走(阿里、百度、港交所),那不如预期的,将是直接大跌,比如网易;

能扭转这种局势的,只能是大盘情绪比较强的时候,所以之后要披露业绩的公司,大概都会遵循以上三种分类,大伙要做好心理准备

而一般超预期的公司,细致拆分下来看,总会有些指标还是不太能如愿,比如今天要写的造车新势力“新王”理想$理想汽车-W(02015)$ !

一、为何高开?

1、经调整利润超预期,Q4季度利润扭亏为盈

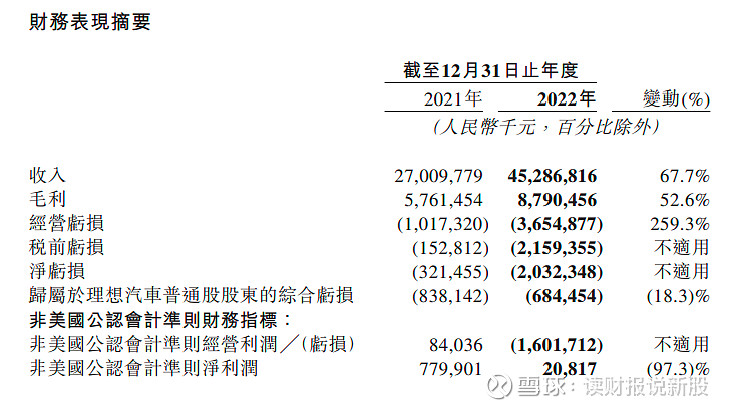

北京时间2月27日港股盘后、美股盘前,理想公布了2022年Q4季度和全年业绩,总体上来看,理想汽车第四季度营收176.5亿元,与2021年第四季度的106.2亿元相比增加66.2%。2022年累计营收452.9亿元,同比增长67.7%,收入方面符合市场预期

超出预期的,是在经调整利润方面,特别是在Q4季度,理想Q4经调整利润(类似于国内的扣非利润)盈利9.6亿,大超市场预期的3.6亿,无论同比还是环比均大增,而且,这是理想在经历连续两个季度亏损后,利润首次转正!

2、超预期的利润建立在没有降价的情况下

在开年初,特斯拉$特斯拉(TSLA)$ 降维打击,宣布降价后销量大增,面对新能车日益竞争的环境下,造成新势力另外两家巨头蔚来和小鹏扛不住份额丢失的压力,纷纷宣布降价

而理想是新势力中唯一扛住来自特斯拉压力且同时取得不错的业绩的

由此看来,造成新势力“新王”的位置,理想还是能继续维持!

3、量价齐升,一月交付超预期

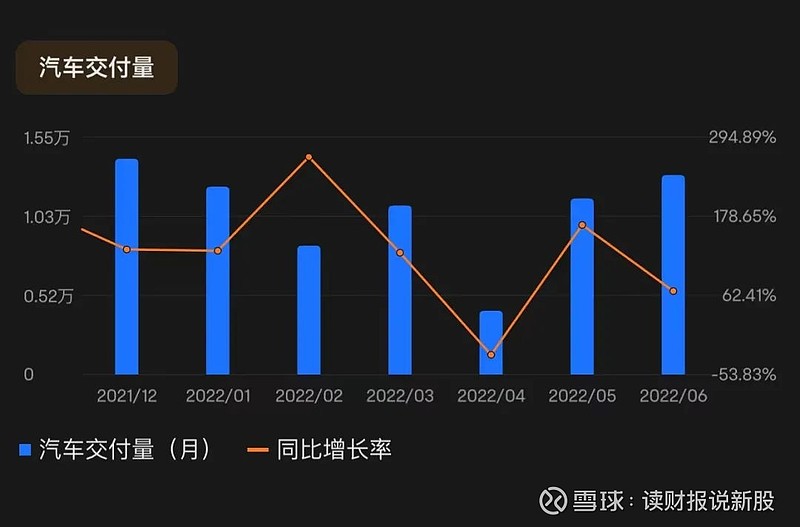

除了在价格方面不让步,销量上居然没有落下来,尤其是特斯拉1月疯狂降价+春节前提车节奏放缓的情况下,1月汽车销量达到1.51万辆,同比增长24.42%,超出市场预期,再次全面傲视新势力群雄!

而在1月交付量上,另外两家就相形见绌了,“旧王”蔚来1月只交付了0.85万辆,同比减少11.9%,小鹏最为刺激,1月仅交付0.52万辆,同比大幅度减少59.6%,触目惊心!

4、下季度指引的销量再超预期

1月除了量价双击后,展望今年的Q1,理想给出的预期是汽车交付量5.2-5.5万辆,在已知1月交付1.51万辆的情况下,那剩下的2月和3月下,要平均每月交付1.92万辆

如图,如果这次Q1指引能达成,则同比去年2月和3月分别增长1.28倍和74.5%

这样的交付速度,除了在新势力中遥遥领先外,更有当年“比亚迪”$比亚迪(SZ002594)$ 的影子!

综上分析,经过这次的业绩披露,理想算是真正意义上超越蔚来小鹏还有下面哪吒零跑等,坐实了“新王”宝座,之后如果经营上没出现重大战略失误,其他新势力车企赶超基本很难!

二、为何低走?

首先,就是文章开头说的目前港股大盘情绪很弱!

在这样的情况下,市场就会非常“挑剔”,容不得你有一点点的瑕疵,这时候,就会用“放大镜”来全面的观察你的细枝末节

那么,一般超预期是不行的,要全面超预期的表现,市场才觉得你“值得”!,比如业绩全面超预期的海底捞,绩后当天大涨13.7%

那这次理想还有哪些瑕疵?

1、全年来看,营收和毛利润增长速度有所下滑

理想汽车2022年的营业收入为452.87亿元,同比增长68%,毛利87.91亿元,同比增长53%,毛利率19.4%。

但就在2021年,营收的增长速度有186%,毛利润增长速度272%,毛利率为21.33%

当然了,我的理解是,20和21年,新能车还处于高速增长期,那时除了理想,整个行业增速都非常不错

而步入到2022年,疫情影响和经济的低迷,加之新能车已经从高速增长期步入中速增长期后,车企增速回落是正常的

但在弱市的大盘下,市场根本不会考虑以前是什么个情况的,只要你的增速有所回落,就属于是“瑕疵”!

2、车越卖越多,也越卖越亏

利润方面,2020至2022年这三年,理想汽车是一年比一年亏得还多。

最新的业绩报告显示,过去一年,理想汽车扣除三费(研发、管理和财务费用)后的经营亏损为36.55亿元,经营亏损扩大259%;

净亏损20.32亿元,净亏损扩大531%。

而2021年,理想汽车的经营亏损还只是10.17亿元,净亏损3.22亿元。

如果用利润÷销量=单车价格这公式来看,说明了在2022年,理想每卖一辆车,就亏损1.53万

而在2020年和2021年,理想平均每辆车还只亏损0.46万和0.36万

单车亏损加大,市场就会当作“瑕疵”来看待!

这里说下我的理解:如果说第一条营收和毛利增速下降是整个行业的步骤问题,我认为问题不大,但这个单车亏损问题,我认为才是国内造车新势力需要重视的问题!

在2022年,理想的毛利率还能有20%左右,为啥却会亏损加大?

根据公式:营业利润=毛利-销售费-研发费-管理费用

如图,理想的亏损,主要的原因在三费(研发、销售和管理费)中

在2022年度,研发支出67.8亿,同比增长超过1倍,销售和管理费用支出56.65亿,同比增长62.22%

有伙伴或许会说了,理想想要卖车不亏损,那只要“降本增效”,削减三费不就得了?

在新能车中,你可以“降本”,但造成的结局不是“增效”,而是“失效”!

为啥这样?说说我的理解:

新能车是重资产行业对不对?

那重资产行业看重的就是规模效应,只要规模起来了,在固定成本不变的情况下,可变成本将会随着规模而越来越小,最后,利润将会来到“临界点”,到时不用你降本,到达临界点后利润会出现“井喷”

全球龙头特斯拉走的就是这条路子!

而规模要做起来,必须收入要上去对不对?

而收入上去,必须靠多卖车才实现!

怎么样才能多卖车?在竞争如此激烈的赛道,你得不断出新的车型,同时旧的车型也要更新换代,否则竞争对手一出新车型你就完蛋,所以研发开支不能“降本”

除了出新的车型外,你还得打广告,要让全世界都知道你有新车型了,赶紧来买我的,否则大家都去买其他车企的了,所以销售费用不能“降本”

你看,三费对于新能车来讲,就是非常刚性的支出,一点马虎都使不得的!

这一切的一切,都是始于新能车赛道的“拥挤”,就是竞争太过激烈了!

想当年,特斯拉搞研发烧钱,烧了16年,直到2020年,利润才来到“临界点”,在2021年下半年起,利润才开始“井喷”

所以在去年末,新能车的至暗时刻,我也只敢入手特斯拉,而只有两个月时间,特斯拉也从底部翻倍了!

三、总结

单单从财务角度来看,理想的Q4,无论从利润、收入、汽车交付量上来讲,都是超预期的,真正意义上坐实了“新王”的位置

但是在大盘情绪弱的情况下,市场并不关注你卖车能卖多少,而是关注点在于你何时才能盈利!

所以,这样的情况下,理想的股价(包括一众造车新势力)要想实现跟特斯拉一样翻倍的出色表现,只有两种可实现的路径:

① 大盘情绪重新走牛,关注点放在你销量上而不是盈利上

②车企盈利到达“临界点”

而根据我对于新能车行业的理解,用中期的角度看,第一条比较容易实现,第二条,很难,还得经历一到两次的行业洗牌才行!#