在之前的一篇文章中,通过对光伏两次能级跃迁的复盘与总结,讨论了光伏行业技术周期的基本面变化,详见:伟大的变化——光伏行业的能级跃迁。

这篇文章,我将通过对两次技术周期中的代表性公司的复盘,继续谈谈如何看待光伏行业的能级跃迁。

一、历史走势

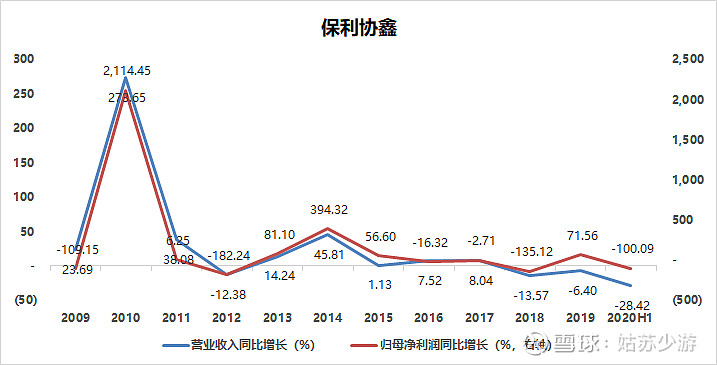

第一次技术周期是保利协鑫推动的冷氢化技术商业化,晶体硅替代薄膜路线。

在冷氢化硅料替代薄膜的时间段(2009-2011年),保利协鑫的区间最大涨幅1024%(保利协鑫2009年收购协鑫光伏/江苏中能,装入光伏资产;底部在2009年2月,顶部在2011年5月)

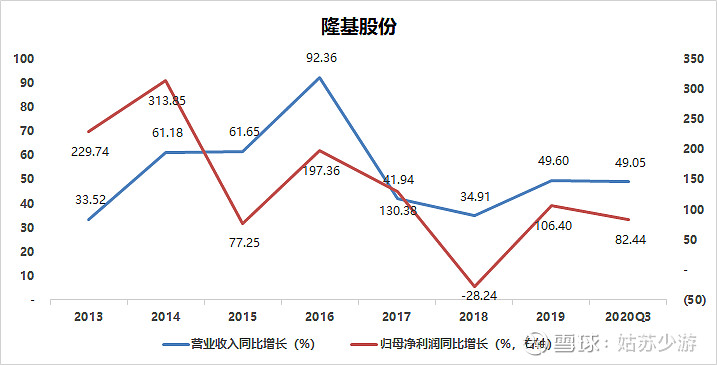

第二次技术周期是隆基股份推动的单晶硅片商业化,单晶替代多晶。

从2013年隆基股份开始推进单晶硅片降本至今,隆基股份的区间最大涨幅9886%。

二、收入&利润

2009年,保利协鑫将光伏资产装入后,由于业务并表带来的一次性融资成本、员工股权费用和商誉减值,2009年业绩大幅下滑,股价跌到1.06港币。经历2010年业绩暴增之后业绩增速放缓,之后出现连续负增长,收入和利润水平没有回到2010年的高点。

2009-2011年的硅料替代薄膜的阶段,公司业绩出现爆发性增长,匹配技术周期的特征。虽然后来保利协鑫大幅扩产多晶硅片,也没有重现这个替代阶段的业绩趋势。

2013年隆基股份扩产降本推动单价替代多晶,2014年收购乐叶光伏切入组件领域,隆基股份的收入和业绩保持在高增速的状态,除了2018年531新政下国内市场崩溃导致的下滑。

光伏制造业的收入变化方向和利润变化方向基本一致,由于收入的观察性强于利润,通过价格和销量能够大致判断收入利润的变化。

三、PB—ROE

由于这两家代表性公司都出现过亏损,所以用PB-ROE衡量市场的看法更加方便和准确。

PB是市净率,表示投资者愿意以多少倍的价格买入净资产。ROE是净资产收益率,表示净资产能够带来的收益率。PB-ROE是投资者愿意以多少投入换来多少收益率,这个指标衡量大规模制造业是合适的。

保利协鑫的ROE在2009-2011年的技术周期出现过接近25%的ROE,之后ROE出现大幅波动,甚至负收益率。

这种不稳定性和负收益率大幅降低了保利协鑫的PB中枢,虽然2013-2015年随着收入和业绩的增长,保利协鑫出现过PB反弹,但市场逐渐认识到了经历技术周期之后,高ROE是不可持续的,所以PB从2011年超过5X降到去年最低的0.17X。

只是从去年下半年开始,因为薛定谔的颗粒硅再次重现江湖,在硅料紧缺价格上行的背景下,保利协鑫经历了一轮疯狂的上涨行情。

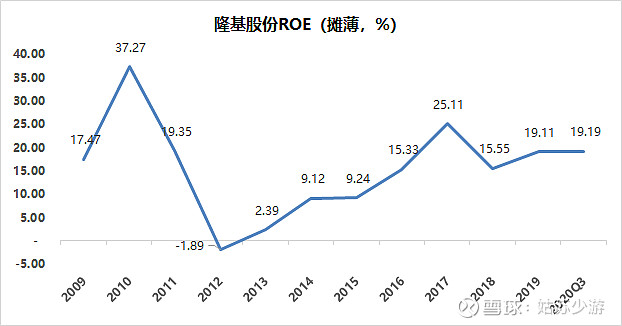

隆基股份从2013年大规模推广单晶开始ROE爬坡,上升趋势一直持续到2017年的超过25%,2018年531新政导致产业链价格下杀,ROE下滑,2019年至今ROE再次回到接近20%的水平。

ROE稳定向上保持在高位区域,市场认同其盈利的稳定性,所以隆基股份的PB一直在2.5X以上的水平。而在平价上网打开光伏市场需求空间的2020年,PB更是一路上扬,突破历史最高点位。

市场对两家代表性公司的看法和收入利润趋势对应,体现于ROE越高越稳定则PB越高,这符合大规模制造业的投研框架。收入是领先指标,观察性更强。

从两家公司对比来看,单晶替代多晶的技术周期(2013年至今)持续时间远远超过硅料替代薄膜(2009-2011年)。

四、经营策略

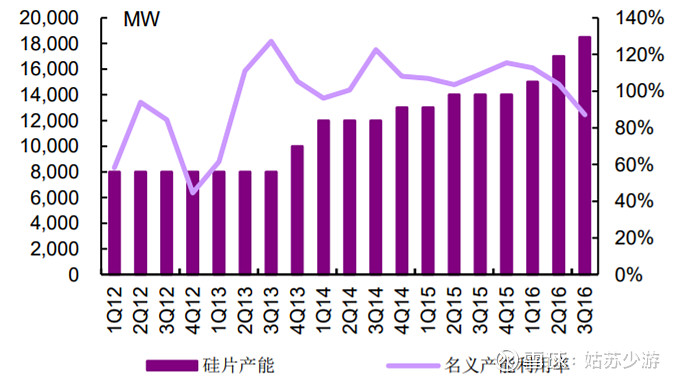

2011年保利协鑫领先突破冷氢化工艺扩产硅料后,顺势开始往下游延伸多晶硅片。下面是其硅料和硅片的产能情况:

(保利协鑫2012-2016多晶硅料和硅片产能情况)

硅料产能从2012年6.5万吨到2016年7万吨,扩产不到10%;截止今日,拥有徐州、西部双基地的保利协鑫,硅料总产能10.5万吨,产能扩张依然不到100%。

多晶硅片从2012年8GW到2016年18GW,扩产125%。

同期硅料和多晶硅片价格大幅下跌。硅料从40美元/kg跌到10美元/kg,多晶硅片从2美元/W跌到小于0.3美元/W。

保利协鑫的扩产速度远落后于价格下跌速度,所以经历了2009-2010年技术周期之后,公司的收入利润和ROE大幅下降。

反观保利协鑫硅料领域的竞争对手永祥多晶硅(通威股份)的扩产速度。公司从2014年才起步,目前产能和保利协鑫基本相当,未来的远期规划超越保利协鑫的规模。

也就是说保利协鑫没有保持自己在硅料技术周期的竞争优势,被后来者居上。

(通威股份硅料产能规划情况)

隆基股份领先突破单晶硅片工艺后加码扩产硅片,并越过电池环节先涉足组件领域,随后继续补足电池领域布局。

(隆基股份各环节产能及规划情况)

(硅片行业产能及规划情况)

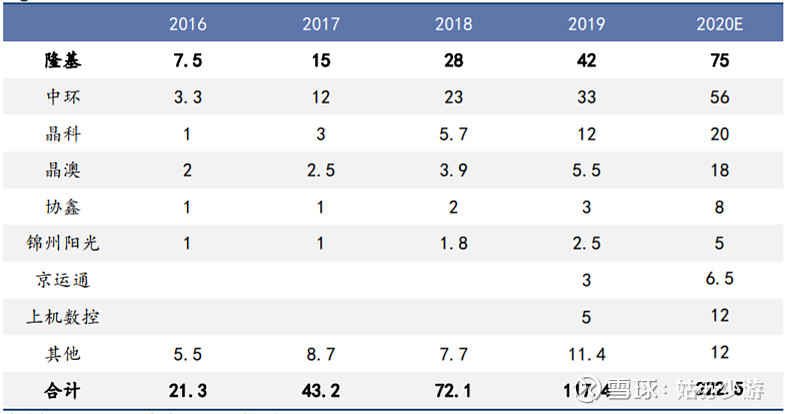

从2014年至今隆基股份的单晶硅片产能从3GW增长到2020年年底的65GW(最新数据接近80GW),增速超过2000%。

组件业务从收购浙江乐叶起步,产能从2015年的1.5GW扩张到2020年规划30GW(可能接近40GW),也是20倍左右的增速。

同期的竞争对手,除了中环股份的单晶硅片产能在17-18年勉强达到隆基股份的80%,其他厂商的产能无法与之匹敌。

2013年至今单晶替代多晶的技术周期最大的受益者是隆基股份,公司很好地把握住了这一轮趋势。

在此不更详细地探讨单位资本开支、降本路线和降本速度。隆基股份以最快速度大规模扩产占据行业领先地位,一方面推动降本超预期,一方面抵消价格下降的盈利冲击,更重要的是扩产形成的学习曲线和成本优势等经营壁垒巩固ROE的稳定性。

硅料的替代周期在保利协鑫报表上只体现了三年,隆基股份受益单晶替代的时间更长。

实际情况是2012年之后保利协鑫的精力放在多晶硅片领域。这导致了2012年之后保利协鑫的硅料扩产速度显著放缓,丢失了自己的在硅料领域的竞争优势,给了通威股份等后起之秀机会。

如果保利协鑫以2009-2011年的势头专注于大规模扩产硅料,那么今天协鑫的硅料产能在20万吨以上,占据全球硅料市场半壁江山,ROE的收益率和稳定性应该好于目前的表现。

五、隆基股份

作为过去近十年以来最优秀的光伏企业,有必要进一步分析隆基股份的竞争优势。

隆基股份的PB从1X到10X,回到2.5X,再冲破历史最高点达到14X,再跌回在9.0X。

第一阶段1X到10X是公司降本和首次大规模扩产的过程。公司在2013-2014年推进单晶降本,缩小与多晶的成本差距,彼时保利协鑫的业绩也不错,大家共同受益于行业发展。

2015年3月公司首次再融资20亿获批,公司扩产规模对应的单晶硅片盈利预期推动市值涨到490亿。随着硅片产能的释放,如何消化成了当务之急,彼时公司坦言下游电池客户都是多晶用户,没有人愿意用单晶。

终于有一天,董事长决定跳过电池做终端组件,直接面对下游客户。2014年底乐叶光伏被收购,大规模组件扩产开始,伴随着领跑者计划对单晶的倾向性支持,单晶替代多晶的局面完全打开。2013年单晶多晶比例是2比8,2020年多晶的占比不到20%,基本被单晶替代完毕。

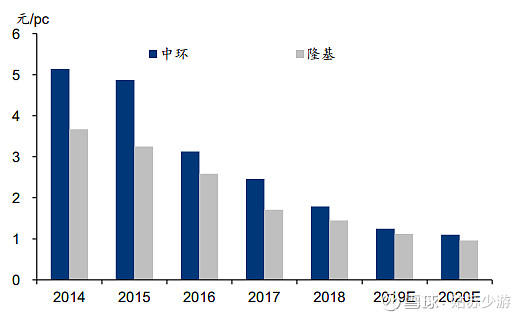

(隆基和中环非硅成本情况)

公司的非硅成本从2014年接近3.5元/pc降到今天不到1元/pc,降幅超过70%。单晶和多晶的成本差距大幅度缩小,单晶更高的效率带来更高的溢价推动单晶渗透率的大幅度提升。

年化增速超过15%的光伏行业,年化增速超过30%的单晶行业,年化增速超过50%的隆基股份,这是一个典型的好行业、好领域和好公司的组合。

第二阶段2.5X到14X是531新政后,全产业链成本快速下降,发电侧平价,打开广阔需求空间的过程。这中间还伴随着隆基一体化战略转型带来的周期性削弱。

随着公司单晶硅片成本的降低,其所制成的单晶组件逐渐具备经济性。但行业路径依赖制

约了单晶渗透率的提升。

隆基在稳固其最大单晶硅片制造商地位的同时,切入下游组件市场,打开单晶硅片需求的上限,利用规模效应,成倍放大的硅片成本优势,并借由成本优势拓展更多的市场需求,构成螺旋上升之势。组件业务成了发挥单晶优势的高弹性武器,这种极致武器的威力远超市场预期。

隆基股份的单晶硅片工艺积累了近十年,组件业务从2015年才开始布局,四年之后的2019年组件的毛利额已经和硅片的毛利额相差无几。

组件具有投入少、产出快和单位销售额更大的特点,这些经营弹性意味着隆基股份通过组件给硅片业务加杠杆,将单晶替代多晶的盈利潜力发挥到极致。

从某种意义上来说,在中环股份等竞争对手的单晶硅片产能尚未崛起的时候,整个光伏产业都是隆基股份的产业链,其他厂商都是给隆基股份打工的配角,并不具备产业议价能力。

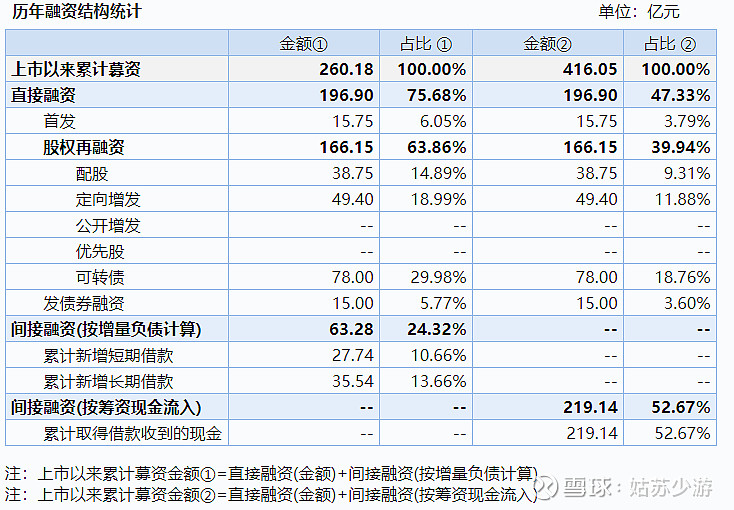

而硅片环节的大扩产,以及下游组件环节的加经营杠杆,靠的是隆基上市以来正确的融资安排。

公司上市以来直接融资额196.9亿,上市以来的归母利润额201.4亿(截止2020年Q3,按照2020年业绩预告中位数,则将超过221亿)。

巨额的无成本直接融资推动隆基股份产能释放成本下降,推动单晶行业在过去7年成功颠覆多晶行业。而如今,利润体量已能实现反哺。

五、总结

市场对光伏制造业的看法很简单,只要收入能够快速增长,利润随之而来,背后是首先掌握新技术成本之后的快速扩产。经营策略上最重要的两点:扩产和降本。

每一轮光伏能级跃迁都打开一个新的市场空间,只要新技术替代传统技术还在继续,领先厂商就应该继续扩产,而且一旦首先突破成本路线就应该竭尽全力扩产,快速释放收入。

如果保利协鑫当年专注于硅料的扩产降本,就不会有今天的永祥和大全,公司享受硅料红利的时间也会更久,ROE更为稳定。第二次能级跃迁,隆基股份完美地把握住机会和节奏,实现了跨越性发展。

除了经营层面的正确执行,光伏行业的金融属性推动光伏发展的正反馈,形成显著影响的反身性,表现为正确的融资安排以及经营加杠杆。

从后视镜来看,隆基股份累计直接融资近200亿,释放200亿利润,市值增长继续融资,最终奠定新技术的主流地位。找到新技术渗透的突破口,巧妙搭建经营结构,将全行业收入囊中,隆基股份2014年之后的组件布局功不可没。

前期商业化已经证明可行的条件下,首先突破成本的厂商只要能够把握住大规模扩产的节奏,通过效率溢价打开渗透局面,聪明的资本市场将通过直接融资支撑龙头的竞争优势。至于细节的工艺、生产和设备问题都将在资金驱动的生产过程之中得到解决。

正如2014-2017年那段时间一样,隆基一直对外讲述降本增效超过公司预期,因为规模意外地解决了这些问题。