有人说原生态牧业一直以来都是冷老板的产业,赵老板只是冷老板的白手套,两家公司之间的关联交易有利益输送嫌疑。我也担心这是个风险点,所以最近花时间把原生态牧业的招股说明书和年报都看了一遍,专门针对这个问题做了梳理和思考,今天分享给大家。

不得不说,飞鹤与原生态之间的关系确实很暧昧,怀疑他俩有一腿不是没有道理。我先摘录几段公开文件中的信息:

我們的控股股東、董事長兼首席執行官冷先生為原生態集團創始人的多年業務合作夥伴。在原生態集團發展初期,考慮到我們對於黑龍江省乳製品市場的經驗、聲譽及業務網絡,其創始人曾就原生態集團業務經營的各個方面尋求我們的建議及協助,例如牧場選址、牧場的建造及營運。——中国飞鹤招股说明书

飛鶴乳業集團擁有取得當地政府批准的申請及登記程序方面的經驗及熟悉該等程序,為借助其經驗及知識加快辦妥相關監管程序以建立我們的業務,於我們最初成立原生態黑龍江時,於全部12名註冊股權持有人中,其中11名當時為飛鶴乳業集團的現任或前僱員(趙洪亮先生為第12名註冊股權持有人)。其中一名註冊股權持有人為王紹崗先生,彼自此加入本集團及出任本集團的總經理,彼當時負責監督本集團的日常業務管理。其他受託人透過與黑龍江及吉林省地方機關聯絡及協調環境、土地收購及稅務方面的事宜協助建立我們的業務。——原生态牧业招股说明书

於二零一零年、二零一一年及二零一二年十二月三十一日以及二零一三年六月三十日,我們獲飛鶴乳業集團擔保的借款分別為人民幣159.9百萬元、人民幣402.5百萬元、人民幣365.0百萬元及人民幣349.0百萬元。——原生态牧业招股说明书

另外,在原生态上市之初,公司四位执行董事中有三位加入原生态之前在飞鹤工作,两位副总中有一位也是从飞鹤出来的。董事会主席赵洪亮也和飞鹤有紧密关联,赵洪亮和冷友斌在下海创业前,都在黑龙江省赵光农场工作过。2011年飞鹤将两个自建牧场卖给原生态时,原生态只有两个牧场,而其中一个尚未开始商业化生产,全年销售额仅有1.5亿。

不仅如此,飞鹤和原生态连公司名字都是通用的。原生态的首個营运实体“黑龙江克东瑞信达原生态牧业股份有限公司”注册于2008年,而飞鹤在同一年注册了牧场运营实体“黑龙江飞鹤原生态牧业公司”。飞鹤2011年卖给原生态的两个牧场,一个叫原生态和平,一个叫瑞信达甘南。还有,原生态牧业一直使用“一贯好牛奶”作为宣传语,飞鹤此前则使用“一贯好奶粉”作为宣传语。

可以说,在原生态牧业的发展过程中,飞鹤不仅出主意出力,还出人出钱,不遗余力地给予支持,确实不能不叫人怀疑这两家公司背后就是一个老板。遗憾地是,我目前仅依据这些公开信息,既不能肯定,也无法否定原生态是由冷友斌实际控制的企业。看到这一层,有的人就把飞鹤排除掉了,宁愿错过,不能犯错嘛。但如果我们能再思考深入点,研究透彻点,不就能在别人的偏见当中找到很好的投资机会。要排除一家企业,不单是看它看起来是不是好人,还要看它有没有可能做了坏事。如果没做坏事,就不能因为别人长得难看就说别人是坏人。

关联交易在上市公司身上太常见了,只要有关联交易就排除掉未免太苛刻,关键还是要看是否通过关联交易进行利益输送。通过关联交易进行利益输送一般有两类:一是通过关联交易向上市公司外输送利益,转移上市公司资产,掏空上市公司;二是通过关联交易向上市公司内输送利益,虚增利润,美化报表,上市前谋求上市,上市后做高市值,有的在股价高位减持或者质押套现,也有的直接联合场外资金炒作自家股票。大家可以逐一对照,飞鹤有没有上述现象。

其实只要用常识和逻辑就能判断,飞鹤和原生态关联交易存在问题的可能性非常小,因为一般搞关联交易输送利益,关联方一定要隐蔽而且好控制,要么故意不披露,要么藏起来使得表明上看可以不用披露,而原生态和飞鹤都是上市公司,如果飞鹤用上市公司作为关联方搞利益输送,是一种很傻很傻的行为。在收购原生态前,赵洪亮仅持有原生态30%左右的股份,如果飞鹤把利益输送出去,那是肥水流了外人田,而想把利益输送进来,原生态那边又有很多眼睛盯着。我觉得只要想到这一层,就不用纠结飞鹤和原生态之间的关联交易了。但是我还是想把工作做得更扎实一些,接下来我们看看飞鹤和原生态关联交易最关键的两个点:一是日常原料奶的交易价格是否公允;二是2011年转让牧场和2020年收购的交易价格是否公允。

一、日常原料奶的交易价格是否公允

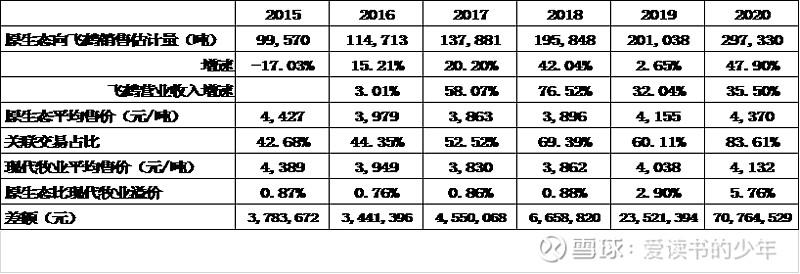

原料奶属于标准品,我选择了同为港股上市公司的现代牧业作为参照进行对比,这两家公司都生产高端原料奶,都宣称自己的产品优于欧盟标准,两者的价格具备可比性。我选取2015年至2020年的数据,这个时间段飞鹤、原生态牧业和现代牧业都有公开数据。

先看2015-2018年这一段,原生态与现代牧业的平均吨价差异很小,不到1%,原生态略微贵一些。由于原生态向飞鹤销售的原料奶占比较高,我假设向飞鹤销售的均价与整体均价一致。即便不一致,偏差也不会很大。因为原生态与其另外两个大客户蒙牛和光明一定会按照市场价格交易,如果与飞鹤的交易价格显著偏离市场价格,会导致整体均价显著偏离市场价格。这一时期原生态已经上市,而飞鹤在准备二次上市。我们可以假设两种情形:

其一,我们可以假设其间飞鹤要上市,报表得好看些,需要原生态向飞鹤输送利益,这样原生态向飞鹤销售的价格应该比市场价格低,而实际是原生态均价高于现代牧业均价,因此这种情形不存在。

其二,由于原生态均价高于现代牧业,而且当时飞鹤还未上市,我们假设未上市的飞鹤向上市的原生态输送利益,协助上市公司做市值、割韭菜。由于我假设向飞鹤销售的均价与整体均价一致,那么销售金额的比例和销售数量的比例也是一致的,进而我可以计算出如果按照现代牧业的价格结算,每年关联交易的累计差额会是多少。经过计算,2015年-2018年,飞鹤累计向原生态“输送”了1843万,而这四年原生态合计亏损6.5亿,看起来“输送”了个寂寞。所以这第二种情形也不存在。

再看2019-2020这两年,平均吨价差异比之前四年要大一些,但也不算大。这时候,原生态和飞鹤都是上市公司了,而原生态均价又高于现代牧业,所以我们假设飞鹤向原生态输送利益。算下来两年合计“输送”了9000多万,占原生态两年累计净利润的10%左右,这个比例不小了,但我们看股权结构,飞鹤这边冷老板持股50%左右,原生态那边赵老板持股30%左右,这9000万放在飞鹤冷老板能占50%,而送到原生态只能分30%。冷老板应该不傻吧?所以这种情形也不存在。

2020年底飞鹤收购原生态后两家公司已经并表,从2021年半年报看,原生态均价比现代牧业贵6%左右,看起来像是飞鹤在继续向原生态“输送”利益,但由于合并报表会有抵消,飞鹤向原生态“输送”得越多,原生态的少数股东得到的就越多,而冷老板在原生态得到的多了,在飞鹤这边得到的就少了。在这种情况下,冷老板就更不会搞利益输送了。

二、2011年转让牧场和2020年收购的交易价格是否公允

接下来我们再来分析飞鹤2011年向原生态出售两个牧场,又在2020年底收购原生态这两个交易,有人质疑飞鹤低卖高买,损害了上市公司利益。

2011年,飞鹤将其自建的两个牧场出售给原生态牧业,交易价格为8.49亿元。2020年底,飞鹤收购原生态牧业71.26%股份,交易价格为18.37亿元(整体估值为25.78亿)。表面上看是低卖高买,但我们要具体分析卖了什么,又买了什么。由于牧场的主要资产为乳牛以及围绕乳牛建设的厂房设备,我们可以计算每头牛分摊的交易价格来进行比较。2011年出售的两个牧场共有乳牛14432头(其中成母牛9474头,犊牛及青年牛4958头),分摊到每头牛上的卖价是5.88万。而2020年底,原生态拥有乳牛69,398头(其中成母牛35,128头,犊牛及青年牛34,270头),分摊到每头牛上的买价是3.71万。对比下来,应该是高卖低买,而不是低卖高买。不过我要承认,这样计算不是很严谨,因为前后两次交易的牛群结构(成母牛与犊牛及青年牛的比例、成母牛泌乳周期)不一样,所以我又对比了行业内类似并购的交易价格。今年上半年,现代牧业收购了富源实业100%股权。富源实业于2020年底拥有乳牛60,975头(其中成母牛34,139头,犊牛及青年牛26,836头),收购代价为34.8亿,分摊到每头牛上的买价是5.7万。原生态与富源实业成母牛数量非常接近,但原生态的犊牛及青年牛比富源实业多7434头,交易价格反而少了9个亿。

不过飞鹤一直强调自己是配方奶粉全产业链模式的开创者,很早就开始自建牧场,那为什么当初建好没几年的两个牧场要卖掉,后来又要买回来呢?我的看法是,这两次操作具备商业合理性。根据原生态牧业的招股说明书:

飛鶴乳業集團訂立歐美轉讓協議的主要原因為(i)增加其整體流動資金及降低債務水平;(ii)抵銷牧場營運開支;及(iii)確保取得優質原料奶。

我把这段话翻译一下,飞鹤出售两个牧场的主要原因是:一、我现在欠银行很多钱,我想把两个牧场卖掉,把欠银行的钱还上,而且我日常还有很多开销,也需要用钱;二、建设和经营牧场开销大,需要源源不断往里投钱,我现在负担不了;三、我这两个牧场生产的都是很好的原料奶,卖给别人我不放心,卖给赵老板能保证优先满足我的原料奶需求。而那几年飞鹤的确陷入了经营低谷,比较困难,当时飞鹤还在美股上市,有公开信息可查,可以看到飞鹤2010年和2011年都处于亏损状态,这种情况下把牧场卖掉,进行战略收缩,我认为是符合商业逻辑的。而且8个亿的交易对价,只有1个亿用现金支付,剩下的7个亿以供应原料奶的方式支付。一开始约定每个季度供应1个亿的原料奶,但飞鹤的生产需求并没有达到这个水平,2013年又改为每个季度供应5000万原料奶。直到2015年以后,原生态对飞鹤的原料奶供应才放量,这与飞鹤的经营实际也是吻合的。

到2020年底,飞鹤已经完成了港股上市,市场份额也拿下了全国第一,经营实力大大增强,向上游延伸收购原生态,更好地控制优质奶源,也是符合商业逻辑的。所谓“得奶源者得天下”,飞鹤在2008年“三聚氰胺”事件中毫发无损,正是因为掌控了奶源。而近几年下游乳企纷纷并购上游牧场,伊利、蒙牛、光明都有大动作,飞鹤不收原生态,可能就被其他乳企抢走了。

原生态与飞鹤之间的关系,我觉得最大的可能是,赵老板是冷老板的好兄弟,而冷老板又是个比较仗义比较大气的人,在飞鹤不断发展壮大的过程中,冷老板拉了兄弟一把。不过从财务表现上看,飞鹤这几年一骑绝尘,而原生态却不温不火,有的年份甚至很糟糕,冷老板是拉了一把,但兄弟并没有跟上。前面我已经对原料奶交易价格进行了分析,要说他们搞利益输送,逻辑上不通。另外从我前面附的图表里也可以看出,2016年以来原生态向飞鹤销售的原料奶数量和飞鹤营业收入的变动趋势是一致的。飞鹤营收增速快于向原生态采购原料奶数量增速主要是由于飞鹤产品高端化,毛利率大幅提高导致的。

原生态业绩不好,根源还是在于奶牛养殖这个生意不是个好生意。虽然原生态生产的是高端原料奶,售价比行业平均水平高,但仍然是价格的接受者,议价能力是比较弱的,影响原料奶价格的主要因素还是市场供求。2014年以来,受到进口奶粉冲击,市场供需失衡,原生态价格持续下行。中美贸易战以后,进口饲料价格又出现上涨,推高了乳牛养殖成本,而行业整体供需直到新冠疫情以来才发生了变化,原料奶价格才开始回升。2016-2018年,原生态牧业连续三年亏损,同期,现代牧业也处于亏损状态,原生态的经营情况和整体行业也是符合的。

今天就写到这里,一不留神就写长了,有耐心读到这里的朋友,我给你们点赞。当然,财务造假,可不只有关联交易一种方式。如果有朋友还是担心,请使用给这篇文章点赞的方式进行投票,如果点赞数超过100,我就再写一篇文章,直接分析飞鹤的财务报表,解读飞鹤有没有可能财务造假。