一、2019年前三季度投资业绩

1、股市的整体情况

“买入时估值过高,是最大的风险。”

沃顿商学院Jeremy Siegel教授的研究:

持续增长的业绩并不一定能消化所有的高估值,在1970年后30年内的90%时间里买入并持有美股漂亮50组合均具备超额收益;但是,若在10%最高估值的时间内购买漂亮50组合,那么,即便持有组合至1998年,都将不会跑赢标普500指数。

(1)指数表现

图:A股主要指数2019年前三季度表现

注:PE百分位、PB百分位起始日期从2010年起。

截至9月30日,东财全A在2019年上涨了22.5%、上证指数上涨了16.5%、沪深300上涨了26.7%、中证500上涨了18.5%……

和往年一样,虽然指数是盈利的,但我相信,今年跑输指数、甚至亏损的大有人在。

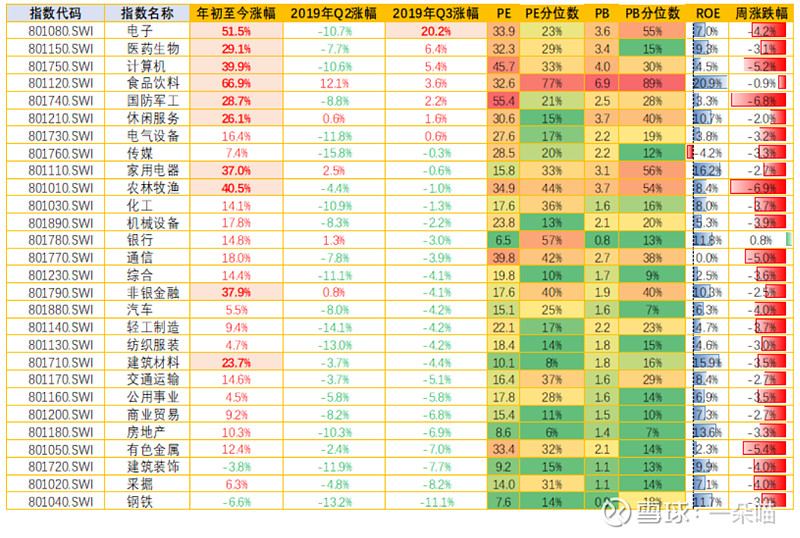

图:主要行业指数三季度表现(数据截止至0930)——“经济结构转型背景下的两极分化”

注:PE百分位、PB百分位起始日期从2010年起。

整体而言,观察主要行业指数在2019年三季度单季度的表现,我们看到:

⚪ 电子、计算机、国防军工这三个历史上主题投资盛行的行业,在三季度分列行业涨幅的1、3、5位;

⚪ 传统行业(以房地产产业链为主)如钢铁、采掘、有色金属、房地产等表现不佳——反映出投资者对经济前景的悲观;

⚪ 涨幅前列的以新兴产业、高科技、稳定的需求为主,跌幅前列的以传统行业、周期行业为主——反映出在行业板块配置上,投资者对“经济结构转型”的渴望与实际行动。

可我的问题是,长期来看,市场表现会如投资者所想吗?

我的答案在开头即已经点名,“买入时估值过高,是最大的风险。”

(2)大类资产配置与信用利差

目前,市场中有许多投资者认为“利率下降对股市有利”。不过在我看来,降息是一把双刃剑。

低利率降低了用于计算未来现金流折现值的折现因子,因此,在其他条件一致的情况下,利率与资产价格之间存在负相关关系——利率下降,资产价格上涨——这是全球市场在08年金融危机后的主要特征。

对于认为“降息是利好”的投资者而言,他们的思维方式很简单:经济疲软→降息→刺激经济→国内生产总值上升→企业利润提高→股价上涨。

不过,降息不一定是好事。因为首先,这往往代变着,央行认为麻烦正在逼近。其次,降息显然不能保证问题得到解决。

“经济前景到底有多差?”

“降息幅度是否能够避免经济放缓?”

从未来现金流贴现公式的角度看,分子不利、分母有利,投资者实在不好断言“降息对市场是利好”。

图:降息对市场的影响?

不过,我确实认为,随着全球货币进入“负利率”时代,在资本市场愈发对外开放的背景下,中国股市的优质资产会对外资具有很强的吸引力。

注意,我说的是优质资产。

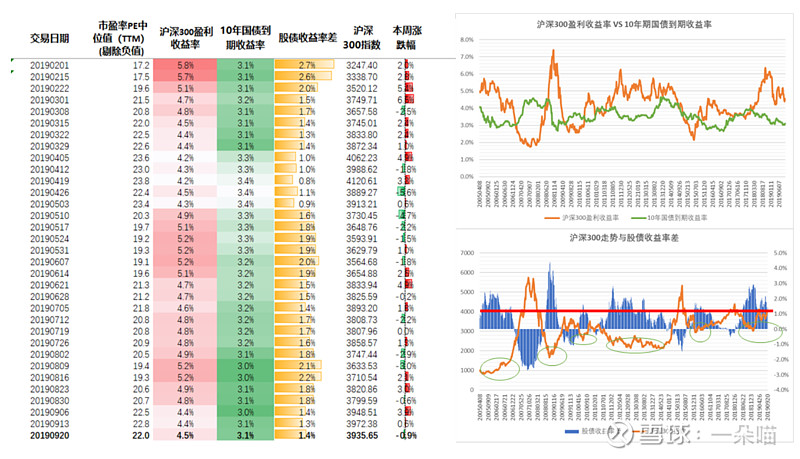

在现在的时点,若单纯的从股票、债券两大类资产做比较,股票的胜算实在太大了。甚至可以这么说,现在正是05年以来,股市的第6次大机会(如下图)。

图:沪深300与10年期国债 - 股债收益率模型(截止至20190920)

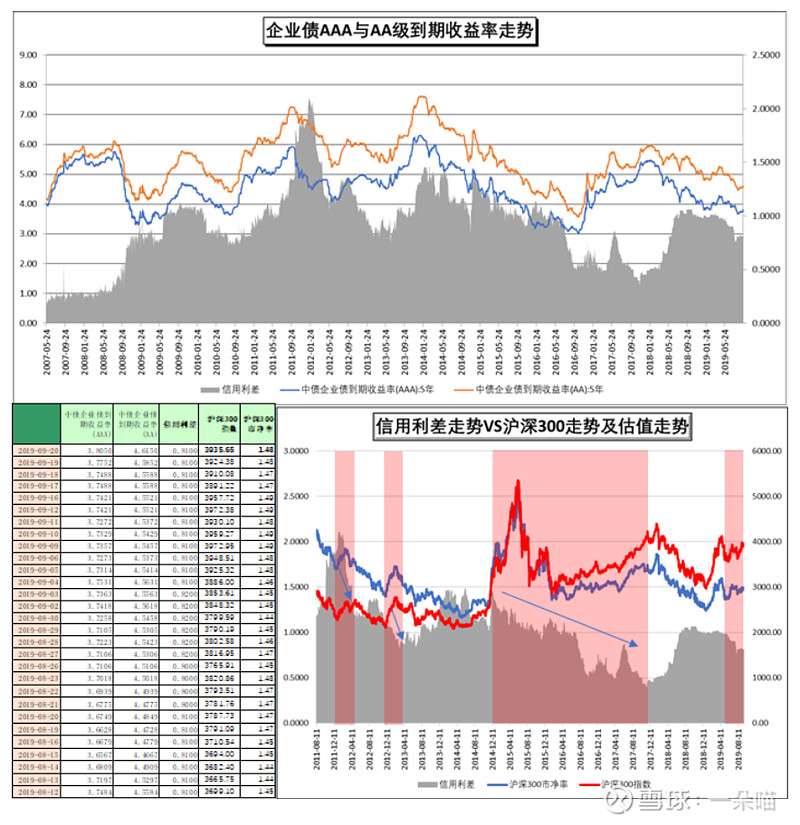

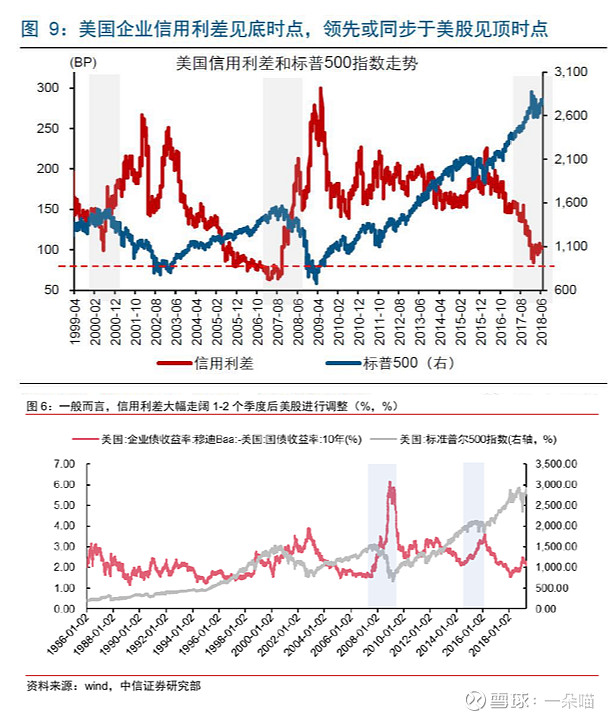

如果回顾我们短暂的债券市场历史(08年后迎来企业发债的大幅增长,15年下半年起迎来企业债的井喷),不难发现,每当信用利差出现明显缩窄趋势时(如下图),股市的估值都会得到很明显的提升。

反之亦然。

而信用利差只是结果,导致这个结果的,往往在于政策周期。

730二季度政治局会议对当前形势的基本判断是“当前我国经济发展面临新的风险挑战,国内经济下行压力加大,必须增强忧患意识”。

时隔半年重提“六稳”;不再提“去杠杆”;强调“财政政策要加力提效,继续落实落细减税降费政策。

货币政策要松紧适度,保持流动性合理充裕。”

资金的流向是“引导金融机构增加对制造业、民营企业的中长期融资”,主要是高端制造和新型基建,明确“不将房地产作为短期刺激经济的手段”。

图:信用利差与股指估值(截止至20190920)

再插一图,全当算命。

图:美国企业信用利差与标普500走势

这一小节基本都是拍脑袋的,如有雷同,纯属巧合。

(3)主要行业指数历史估值与盈利情况——“情绪的钟摆总会反复出现”

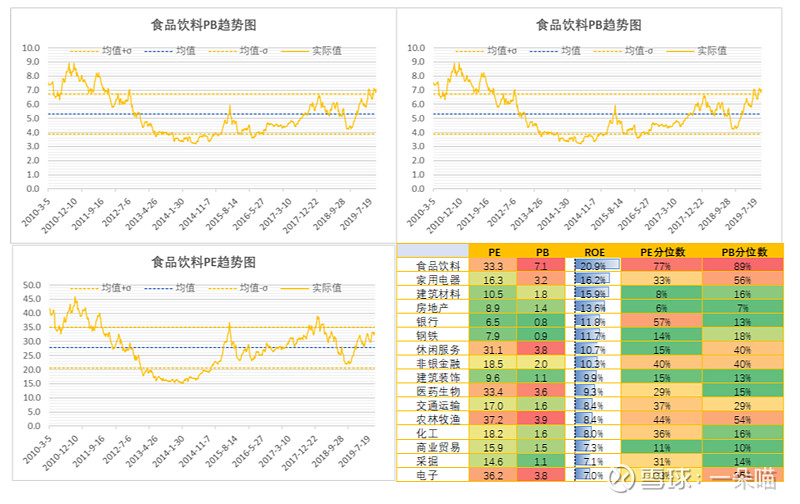

图:食品饮料板块继续着出类拔髓的表现,但估值……(2010年-20190920)

食品饮料板块今年的表现出类拔萃,这个板块长期带给投资者的回报也是相当可观。甚至,现在有许多投资人喊出了“任何时候买入消费股都是长期合理的选择,因为这类资产的业绩的持续性具有很强的可预见性,并且具有约3%股息率”。

为了几个点的收益,看20年、30年甚至更长时间?然后另外一边放着3年、5年回本的生意……等等,我觉得好像有哪里不对。

这类“无视出价高低、只买入最好的公司”的想法,长期来看,结果往往不如人意。

巴菲特和芒格说,“买入优质公司会给投资者带来惊喜,买入劣质公司会给投资者带来惊吓”。

但同时,巴菲特和芒格也强调,“要用合理的价格买入优质公司。”

任何行业的胜出者只能是少数优秀的公司,全行业都享有极高估值与行业大多数公司终将走向平庸乃至被淘汰,本质上是矛盾的。

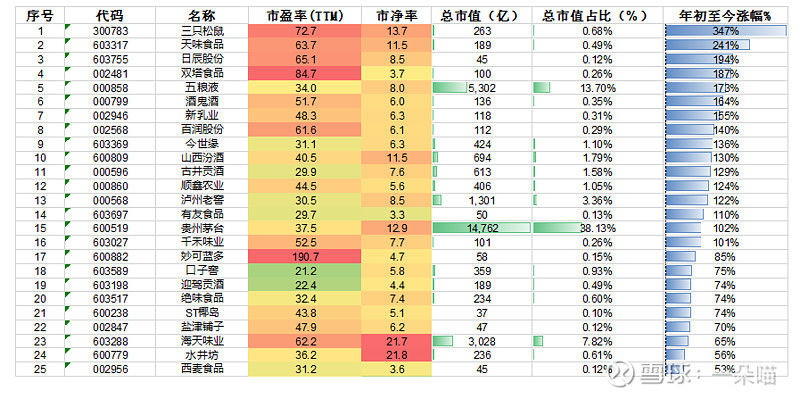

图:食品饮料板块涨幅排行(截止至20190923)——“有多少公司可以看到未来?”

但是,“乐观也往往有可能更乐观”。任何试图去猜测顶或底、进行精准操作的投资行为,历史证明往往是“得不偿失”。对此,投资者需要有充足的心理准备。

我不会去预测市场,我只会根据市场先生的不同报价——特别是极端情况下的报价,做出回应。

图:19年第三季度涨幅前3行业的历史估值与盈利情况(2010年起)

从历史上看,A股电子、计算机、国防军工三大行业的长期ROE水平均不太尽如人意,其给投资人带来的长期回报也是差强人意。但在今年第三季度,整个板块及其优异的表现,很好的说明“情绪的钟摆总会反复出现”这一点。2019年三季度,具有典型的“主题投资”的特征——无视估值、重视概念、资金抱团、对未来前景的无比乐观等——而“这不是我所擅长的游戏”。

这些板块或个股的行情何时会结束?我不清楚。但今年三季度新开设的科创板中许多个股的走势,已经把当中许多股票的未来提前给大家展示了——就像过去100年里,海内外股市中的一种轮回。

图:科创板第一支腰斩个股晶晨股份走势——“出道即巅峰”

“只有潮水退去,才知道谁在裸泳。”

我们A股可爱的散户啊,总为美好的前景付出了过高的代价——这样的投资者没有未来。

2、个人实盘

在谈收益率之前,我必须要说,对自己账户的实际表现,要有诚实、客观的表述。一直以来,我很坦诚的向各位汇报我的投资思路和成绩,尤其是涉及到企业价值评估的部分,因为我相信这也是你们希望从我身上获得的某些东西。我深信坦白对自身作为价值投资者的我是有益的,因为一个欺骗别人的人最后一定会把自己给骗了。

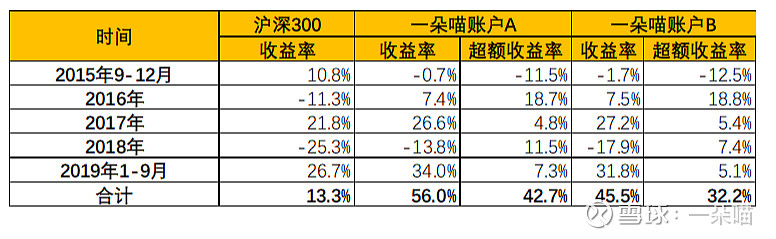

截至目前,我个人实盘的主要两个账户(还有一个IB小账户,全是融创中国)的收益率(在考虑了新进入的资金以后)如下图所示。两个账户略有差异,主要是因为新进资金规模、时间、加仓标的略有不同所致。

有时候,这也是考验运气。

图:我的实盘收益率(考虑了新进资金后,按照净值更新了收益率201909)

图:个人实盘净值走势PK沪深300

P.S. 我个人的实盘投资,因为有不同现金流计划以及对回撤毫无顾虑,持仓集中度目前90%都集中在融创中国上——预计到今年年底,因为又会有一笔新资金,所以预计持仓集中度会有明显的降低。

3、模拟组合【花花的猫粮】

(1)模拟组合整体账面盈亏

A股的模拟组合【花花的猫粮】今年前三季度总共上涨了40.86%,与沪深300相比,约跑赢了14.16%。

下图走势为A股模拟组合【花花的猫粮】的净值走势(雪球有同名组合,操作基本相同)。

图:A股模拟组合【花花的猫粮】净值走势(蓝线为沪深300、橙线为中证500)-数据截至0930

注:模拟组合仅投资于A股,提醒一下,我个人实盘90%的仓位都集中在融创中国。

(2)模拟组合主要持仓说明

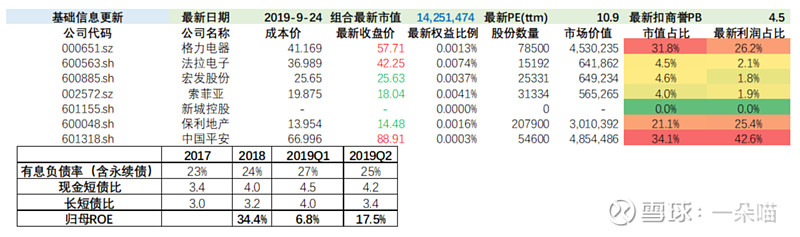

下图为模拟组合【花花的猫粮】目前的主要持仓。

图:模拟组合主要持仓变化情况(截至20190924)

相较于今年年中的组合持仓,三季度的持仓发生了比较大的变化:

A. 持股品种及数量的变化

在中期投资备忘录写完不久,新城控股就发生了“黑天鹅”事件。因此,模拟组合在持仓上做出了较大的调整(如上图)。清仓了新城控股,并对优势品种进行了不同程度的加仓。

关于新城的黑天鹅事件,详见7月10日于雪球发布的文章《关于新城事件的一些思考》。

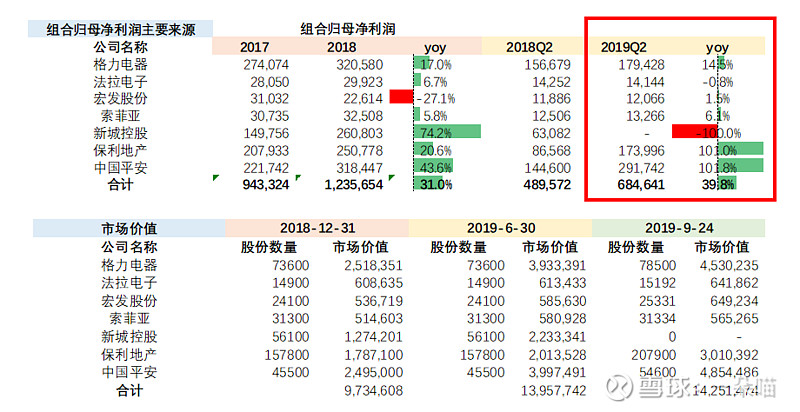

B. 从组合的“透视盈余”的角度看,属于组合部分的利润增长良好,模拟组合内在价值稳步提高

截止至2019年9月24日,模拟组合【花花的猫粮】的最新PE(TTM)为10.9,最新扣除商誉后PB为4.5。

按照半年报财务报告计算,归属于母公司ROE约为17.5%。

以透视盈余角度计算,模拟组合2019H1的合计归母净利润同比增长39.8%,较18年全年同比增速31%有明显提升——值得注意的是,这在未来是不可持续的。

关于应该如何正确评估组合的业绩,请参见《投资备忘录:基本投资原则、投资方法与业绩评估法则》。

模拟组合的详细情况,请参考下面几张图表。

图:模拟组合基本情况(截止至20190924)及主要债务结构财务指标(2019H1)

图:模拟组合透视盈余-2019H1

图:模拟组合资产负债表——按实际所占权益比例换算

4、具体行业及标的情况——“我觉得没什么要补充的”

中报披露后,无非是更新一些行业数据,以及一些短期可能会发生的事件——而这些并没有大幅影响到持仓的内在价值,短期的股价波动也并不会因为这些短期可能会发生的事件,有什么必然的联系。因此,在三季报投资备忘录中,我不会谈及。

大的逻辑在之前的投资备忘录里已经写了许多。感兴趣可以查看之前的投资备忘录及雪球发言:投资备忘录:客户的游艇在哪里?-2019H1

至于新的行业新的公司?

我的确有新的发现。而且我有很大的把握,自己是正确的。我希望在适当的时候,可以和大家分享切磋。

5、2019年前三季度投资业绩小结:“股价短期完全不可测,但价值投资者高枕无忧”

无论是个人实盘还是模拟组合,我的关注点都在所持有的公司的具体经营情况到底好不好,以及其股票价格与内在价值之间的关系。

2018年底,我没有想到2019年一季度的收益率会如此优异——对于短期一个季度、甚至一两年内股价是涨是跌,投资者很难会有明确的判断。

股市的估值——如果以市盈率PE进行衡量,那的确是变化无常。而估值的评判是一件很主观的事情,很多时候,它往往与现实世界中所发生的事情没有必然的联系。

说到这里,许多人可能会问:“既然个股的大幅波动仅仅因为是大家对它的评价发生了改变,并且这种改变与现实世界的真实经营情况可能还没关系,那我们何必再去研究企业具体经营情况呢?是不是只要研究市场中投资者的心理就可以了呢?”

菲利普·费雪给出的答案,是和时间因素有关。

如果一只股票的价格因为人们不切实际的预期而涨得过高,迟早会有越来越多的持股者会因为等待而感到厌倦。虽然少数新增加的买方仍然对旧评价很有信心,但是卖方的卖盘很快就会耗尽这些新增买方的买盘,于是接下来股价发生重挫。有时候,继之而来的新评价是相当客观的,但是由于这种新评价是在价格下跌的心理压力下形成的再检查,所以又会矫枉过正地过于强调负面因素,使得金融界的新评价远比实际情况悲观,而且这种悲观的新评价可能会持续一段时间。这种现象发生时,出现的情景会和评价太乐观的时候很像,唯一的不同点是整个情况都要倒过来。较为乐观的看法可能需要几个月或几年的时间才会取代目前的悲观看法。不过,随着收益数字出现了令人欣喜的连续上涨,乐观取代悲观则是迟早会发生的事。

图:菲利普·费雪

这个道理简单地说,就是“股价短期是投票机,长期是称重机。”——这也是巴菲特常挂在嘴边的一句话。

历史已经多次证明,长期来看,股价终将回归内在价值,而价值投资者将高枕无忧。

二、基本投资原则、投资方法与业绩评估法则

三、2019年三季度的投资思考(平时阅读时的一些笔记)

1、新城黑天鹅事件的反思——不能为了分散而分散

详见7月10日于雪球发布的文章《关于新城事件的一些思考》。

2、价值投资在下跌的市场中闪闪发光——买入中国(香港),正当时

详见8月15日于雪球发布的文章《投资备忘录:买入中国(香港),正当时》。

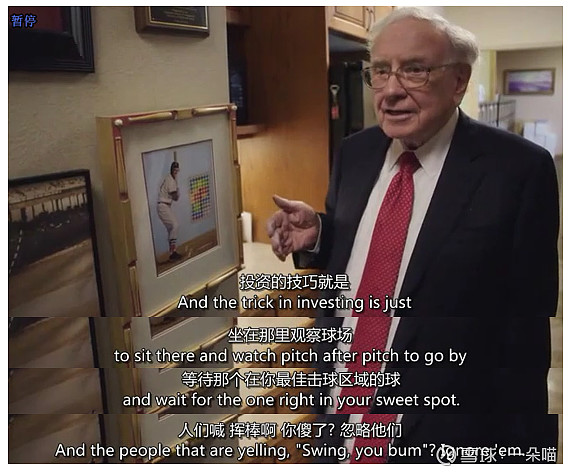

不过在这个时候,该击球啊!笨蛋!

3、烟蒂股投资的问题

烟蒂股的投资过程中,投资者往往会遇到两个问题:

1)股票必须要在短期内卖出,因为烟蒂股往往随着时间的流逝,会越来越糟糕,盈利能力越来越差——这意味着,你购买股票时的安全边际正在慢慢下降;

2)第二个问题在于,即使投资者可以成功卖出之前的烟蒂股,那必须找到另一种投资来取代它。

市场中,有许多投资者通过投资烟蒂股赚到了不少钱,让许多人趋之若鹜。但我从来不喜欢这种方式。

我们在生活中总是尝试避开那些糟糕的人,因为这样可以让人生少很多麻烦——同样道理,避开糟糕的公司,就可以避免犯很多投资中的错误。

虽然这种方式难免会错失某些投资机会,但与此同时,我可以节省不少精力。我可以花更多的时间,去阅读、研究和学习,扩大我的投资清单。

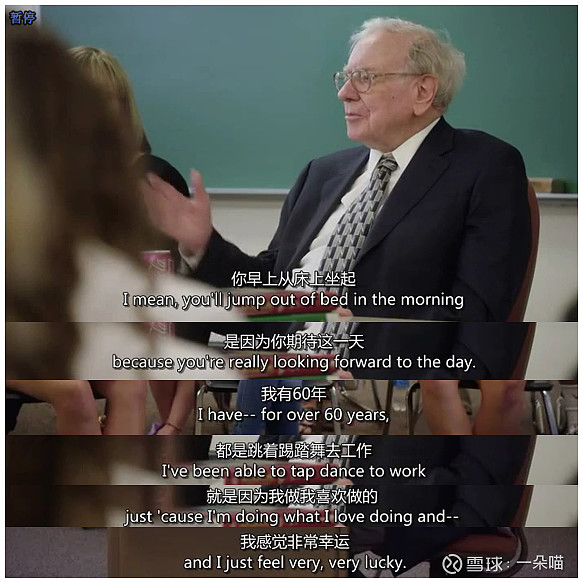

4、跳着踢踏舞去上班

四、投资者的未来在哪里?

在这个环节,我打算主要用图片和数据的形式,试着探究一下,投资者的未来在哪里?

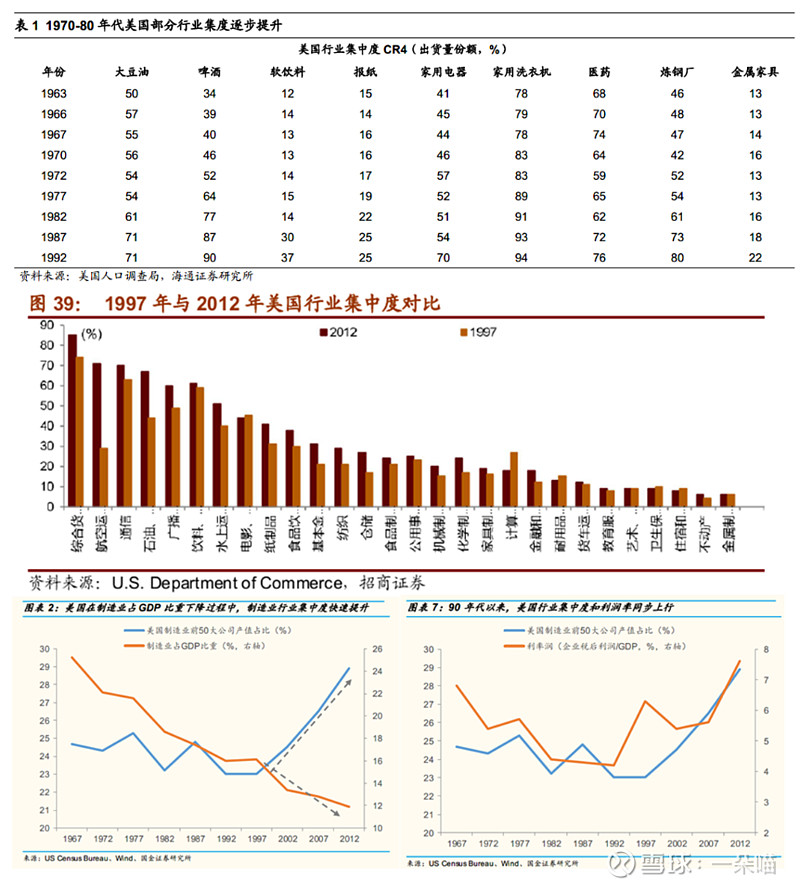

1、行业集中度提升

(1)美国行业近半世纪行业集中度呈提升态势,盈利能力同步提升

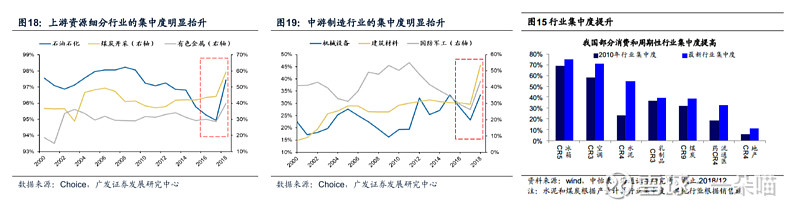

(2)中国部分行业集中度正在提升

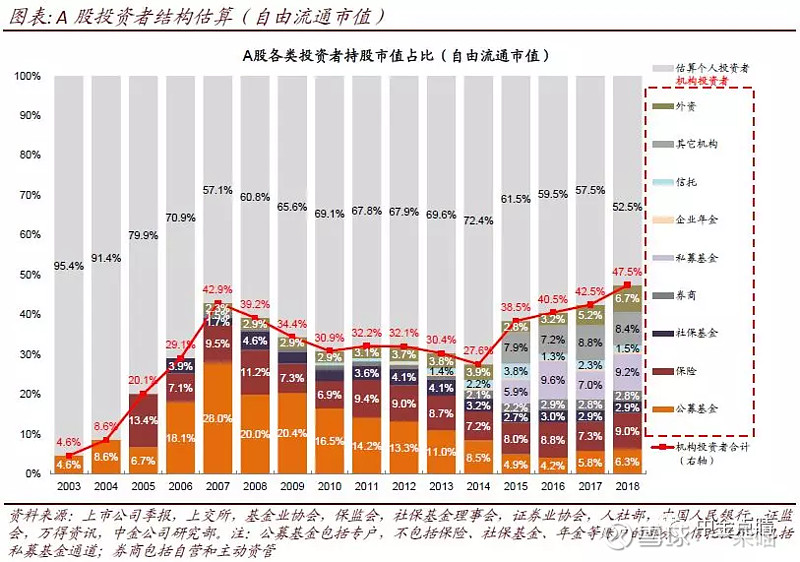

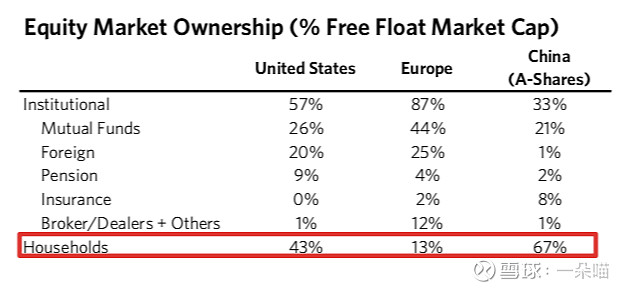

2、投资者结构

机构时代的潮流不可阻挡。

图:美国、欧洲、中国投资者结构(自由流通市值)

随着北向通道的开放,外资占比越来越高。

3、投资者偏好

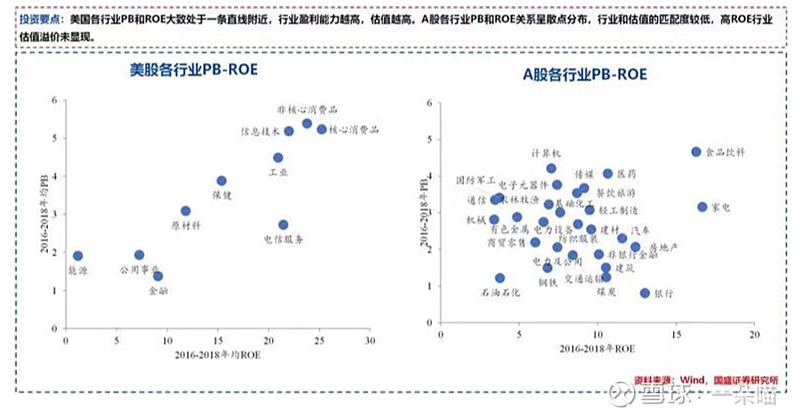

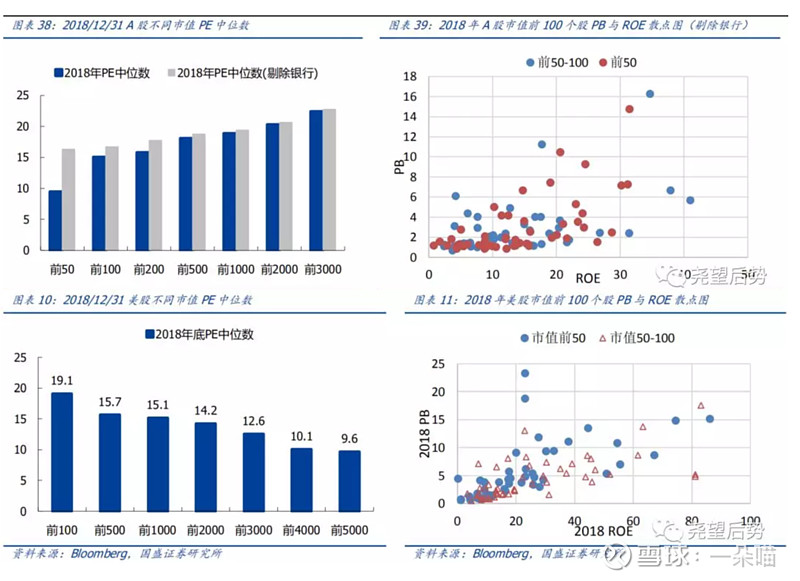

(1)业绩、盈利能力与估值将愈发匹配(PB-ROE角度)

(2)从小到大、从估值折价到估值溢价

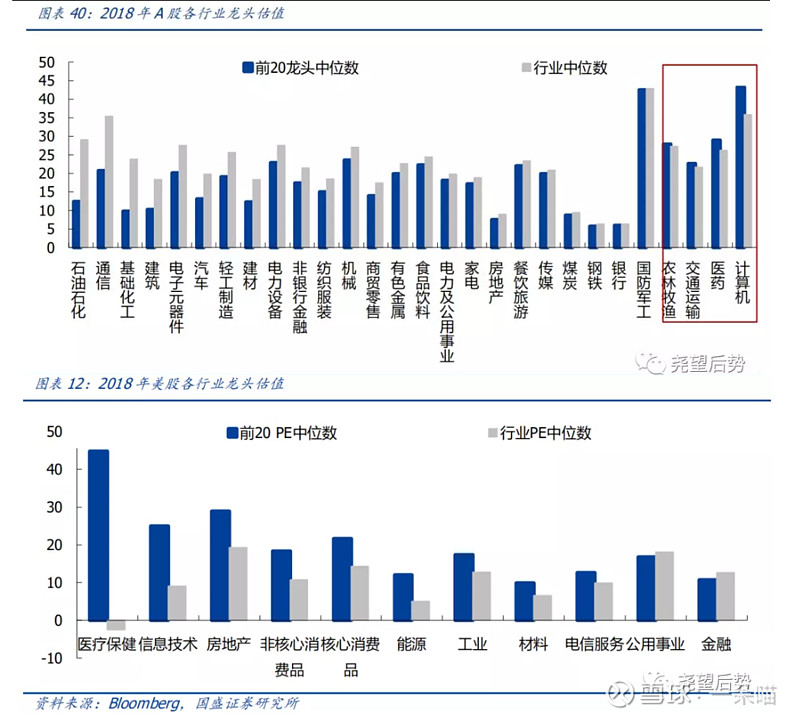

分行业来看,A 股行业龙头折价明显,这与美日各行业龙头溢价格局大相径庭。以行业总市值前 20 名代表行业龙头,对于中信 28 个行业(剔除综合),仅有计算机、医药、交运、农林牧渔四个行业的龙头 PE 高于行业平均,其余行业龙头折价明显。

五、最后

“一代人终将老去,但总有人正年轻”。

Don't worry! Be happy!

一朵喵

2019年10月9日

注:本文主体成文于9月20-24日