#雪球星计划# 昨天写了一篇文章,反对了大V腾腾爸,同时反思了价值投资原教旨主义中的“长期主义”。

遭到很多人的耻笑,认为我不配评价大V。

昨天的文章主要是反思某些价值投资者罔顾企业发展周期,一味死扛,误导散户的行为。

今天专门写一篇文章来分析腾腾爸的错误:离开了成长,一切都是虚妄。

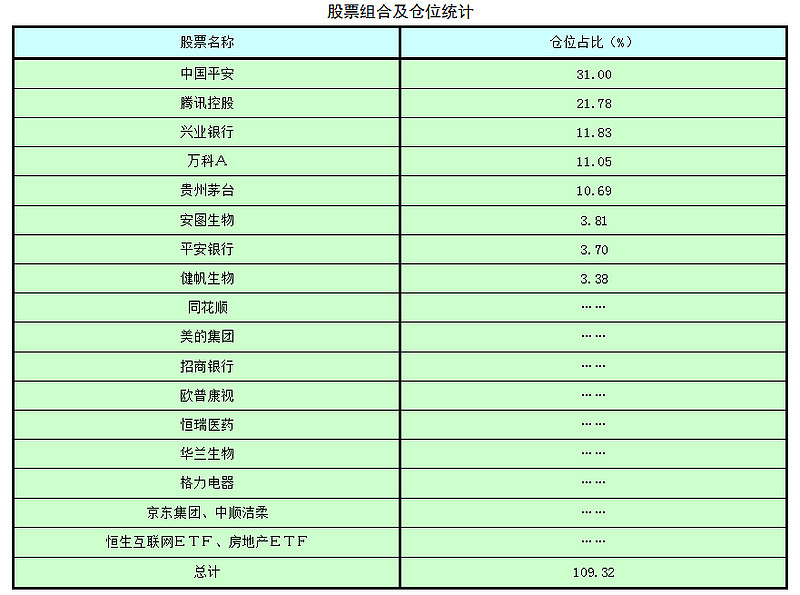

这是腾腾爸的投资组合,里面的核心股票是:中国平安、腾讯控股、兴业银行、万科、贵州茅台。所有持仓中,我只认可贵州茅台、欧普康视,其他的都存在价值陷阱。

腾腾的核心理论是:给50pe时,企业是赚这么多钱;给10pe时,企业还是赚这么多钱。股价的变化只是估值的变化,在低估时坚持买入,然后在高估时坚持卖出。

但是这些企业真的没变吗?市场真的这么傻吗?我看市场的选择还是有他的道理。这些企业的下跌是因为他们都面临同一个问题:增速开始减缓,由成长股变为价值股,目前正在承受“戴维斯双杀”。

一、过去的辉煌

中国平安2006-2019年,营业总收入基本保持20%以上的增长,中途仅2008年下滑34%,年均增长率为20.12%。

兴业银行2004-2015年,营业总收入基本保持30%以上的增长,中途2009年增长6.61%;17年下跌,18-20年增速明显降速换挡,只有13%左右。2003-2020年,年均增长率为23.45%。

万科1992-2020年归属净利润由7000万增长到415亿,中途个别年份受经济影响下降,最终年均增长率为25.61%

腾讯控股更是不提,过去的高速增长是有目共睹的。

二、腾腾爸根本不明白他赚的到底是什么钱

他以为自己过去多年赚的是分红的钱,其实他归根到底还是赚的企业成长的钱。他以为是依靠自己长期持股,在股价低潮买入,提高股权和分红来获利。

腾腾爸之前可以赚钱,根本上在于这些企业当时处于成长期,在于选对了股。但是他误以为他的成功是因为他的坚持不懈,在于长期策略。

这使得腾腾爸存在思维惯性,有路径依赖,认为自己过去在这些股上经历了那么多的下跌,但是最终都迎来了上涨。

他以为当下不过是历史的重复罢了。

但是,为什么企业在低潮之后总能迎来新的高潮?是因为企业在成长。

为什么分红可以一年年的提高?也是因为企业在成长。

在这些企业未来都不再成长的情况下,股价真的会重新上涨吗?分红真的可以逐年增长吗?

不可能了,属于这些企业的时代已经过去了。再厉害的企业,也只是各领风骚数百年罢了。

三、辉煌不再

中国平安过去依靠代理人模式野蛮生长,实现了规模的快速扩张;但是现在代理人模式已经走到末路,未来的成长曲线在于医疗。但是改革能够成功是一个问题,改革即使成功,大概率也回不到过去的成长速度了。

兴业银行归根到底跟随银行业。银行业是经济发展的枢纽,过去获益于中国经济高速增长。在中国经济增速日益下降的未来中,银行业也再也重现往日的辉煌吧。

万科归属于地产业,过去跟随中国城市化,地产行业的快速发展推动万科的发展。但是在城市化进入尾声,地产行业进入下半场的未来。万科还能保持当年的产业规模吗?还能维持当年的经济增速吗?我觉得很难了。

腾讯控股也是如此。我之前就写过文章,腾讯的成长已经见顶,当下第二成长曲线也不明确,并且还存在业务模式老化的问题。未来几年,王者荣耀一旦老化,腾讯又靠什么来维持利润呢?未来成长性根本不确定吧。

茅台是一个例外,作为高端品牌的代表,茅台未来依旧可以通过掌握定价权来实现业绩的稳定增长。

一句话概括:这些股票当年都是高速成长股,但是未来面临增速下滑,业绩见顶的风险。

对于一支未来业绩会下滑的企业而言,今年股价的10pe,看似低估,但是明年就会因为利润下滑而变成20pe,后年又变成30pe。看似低估,实则高估。这个过程,会面临业绩和估值双下滑的困境,俗称“戴维斯双杀”。

这个过程,看似价值低估,实则是价值陷阱。

四、离开了成长,一切都是虚妄。

任何企业都有他的发展周期,腾腾爸忽视了这些企业基本面的变化,难免落入这个陷阱。

神龟虽寿,犹有竟时。任何企业能够取得成功,归根到底是时代的发展,人民的需要。时代不需要了,企业自然也就衰落了。

江山代有才人出,各领风骚数百年。

所有牛股,归根到底,都只是时代的牛股罢了。

这个世界上不存在长盛不衰,可以无脑持有的企业。

长期主义是柄双刃剑。

选对了时代的牛股,长期主义可以让我们陪伴企业成长;一旦选错了过时的牛股,长期主义只会让我们陷入亏损的泥潭,无法自拔。

一切的根源在于成长。这个市场上只能赚一种钱,就是成长的钱。所谓价值投资,也只是在护城河的庇护下,安全地成长罢了。

即使护城河依旧存在,离开了成长,一切也都是虚妄。@我是腾腾爸 $中国平安(SH601318)$ $万科A(SZ000002)$