本文2017.8.7首发于"欣然资管"同名公众号,欢迎搜索加关注。![]()

福耀玻璃进入欣然老笨的视线,有必然也有偶然。必然是因为福耀是非常优质的白马股,在汽车玻璃领域已进入全球TOP3行列;偶然则是因为福耀是市场上不多见的A/H折价股。

根据集思录数据,以8月4日收盘价计算,A/H股溢价指数为126.52,即A股的股价比H股平均要贵26.52%。从上图来看,除了2014年10月有过短暂A/H股折价的情况,大部分时间,A/H股都处于溢价状态。在沪港通和深港通已经开通多时的今天,依然保持这样高的溢价水平,不得不说是A股的一大神奇现象。

这94只股票中,目前处于折价状态的仅有3只,他们是折价榜上的常客——$海螺水泥(SH600585)$ 、$福耀玻璃(SH600660)$ 和$宁沪高速(SH600377)$ ,而剩下的91只个股都处于A/H溢价状态,最奇葩的是洛阳玻璃(SH600876),A/H溢价率达到491%,也不知洛阳玻璃的A股股东是怎么想的,宁愿花5倍的价格买入相同的股权,市场先生就是这么有趣,这么任性!

一直以来,A/H股折溢价可以作为我们国内估值体系与国外估值体系的观察窗口。H股更为优秀的流动性和做空机制,决定了H股的股价更能反映个股的真实价值,因此,A/H折价股相对A/H溢价股具有更高的安全边际。福耀的A/H股折价,加上不错的股息率和A股更为划算的税率,成为真正吸引我的价值点。

价格相对便宜并不构成买入的充分理由,我们还需要来看看企业的基本面到底如何。下面,请随欣然老笨一起读读福耀的2017年半年报。一、财务核心指标解读

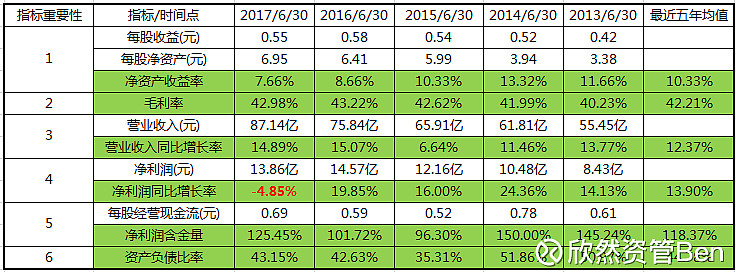

当然,我们还是先从6项财务核心数据开始:

用数据说话,清晰直观,简洁明了。数据如果明显恶化,或者逻辑混乱,或者波动剧烈,那我们就可以到此为止了,因为财务核心指标具有一票否决的能力。显然,福耀玻璃不属于这一类股票。

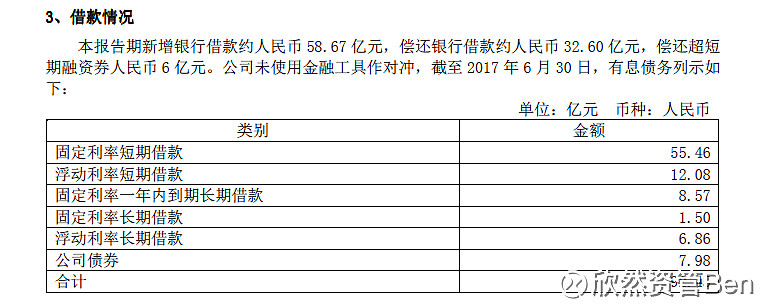

去看看资产负债表和附注,公司有息负债以短期借款为主,长期借款基本为信用贷,没有抵押和质押贷款,而且短期借款利率区间为[0.36%,4.3%],长期借款利率区间为[2.65%,3%],如此低廉的价格,银行似乎有点友情大放送的味道。而且,福耀还用账上多余的钱买了银行理财产品。无风险套利?呵呵。这也从侧面提醒我们,福耀并不是资金饥渴型的企业,账上的这些负债应该是企业的一种财务安排。

2、毛利率:最近5年均值42%左右,近两年略有提升,说明企业在行业内具备一定的护城河。以A股同行耀皮玻璃(SH600819)为例,它的毛利率仅有20%左右,都是做汽车玻璃的,两家企业一比,高低立现。毛利率这个指标,一是要远超同行,二是要稳定或者略有增加,福耀都做到了,这就是竞争力的体现,非常优秀。

3、营收同比增长:最近5年均值12%,近两年由于汽车行业的景气度提升,营收增长率明显高于前3年。半年报的表述是:本报告期,公司汽车玻璃中国境内收入比去年同期增长11.81%,高于汽车行业产量的增速(2017年1-6月,汽车行业产量增长4.64%)公司汽车玻璃海外业务收入比去年同期增长17.78%,超过中国境内汽车玻璃收入的增长。亮点来了!国外业务的收入高增长!后面我们再详细分析。

4、净利润同比增长:最近5年均值14%,今年-4.85%!爆了一颗雷。半年报里是这样解释的:本报告期内公司实现营业收入人民币871,396.26 万元,比去年同期增长14.89%;实现利润总额人民币168,636.90 万元,比去年同期减少5.22%,主要原因是受人民币升值影响,汇兑损失人民币17,115.48 万元(2016 年1-6 月汇兑收益为20,391.98 万元),若扣除此因素,本报告期利润总额同比增长17.91%。

原来人民币升值对福耀的影响这么大!福耀,已经不仅仅是中国的福耀,他已经先于中国男足,冲出亚洲,走向世界了。那么怎么看待这个-4.85%呢?老笨认为,辅以经营现金流净额指标来看,净利润的含金量还是比较高的。而汇兑损益,是未来全球化经营的中国企业必须面对的问题,可能我们需要为这些企业提供更加完善的金融服务,利用外汇市场工具,套期保值,平滑企业的利润,避免汇率波动给企业经营造成的困扰。这一块,老笨不懂,也无法给出更多的建议,但有一点是明确的,汇兑损失并不影响公司产品的竞争力,短期影响不改长期趋势。二、给福耀玻璃画个像

通过以上四项财务核心指标的分析,我们可以发现,企业的经营业绩相当稳定,符合白马股的特征,特别是海外布局业务的高增长,将为企业带来更大的战略发展空间。我们可以据此给福耀玻璃画个像——这是一位银行求着给他贷款的大爷,家里还有两台高速印钞机。一台放在国内印,另一台放在国外印,国内的印得慢一点,每年增长11%,国外的印得快一点,每年增长17%。如果股东投入100元,这两台印钞机大约每年能赚回15元,六年多就能回本。如果再加上每年3%左右股息率的分红,那么投资的回收期差不多是5年!这么好的生意,国内的价格还长期处于打折状态——前面说到的A/H股折价,是不是值得立马买入呢?我们再来看看最近5年的估值情况:

有点令人沮丧,以2017.8.4收盘价来看,目前PE大约18倍,离历史均值高出了一截,如果你想在福耀玻璃上来个戴维斯双击,现在看来真不是个好时点。

三、报表中的彩蛋和老笨的忧虑

除了上面这些数据,这份财报还给我们带来了那些信息呢?老笨看到了3个彩蛋,当然也少不了一些忧虑。下面继续分享:

彩蛋一:公司的成本费用率在下降!

报告期内,公司的成本费用率(营业成本、税金及附加、管理费用、销售费用、财务费用合计占营业收入比率)为81.05%,若扣除汇兑损益的影响,则同比下降0.35%。营收在增加,成本费用率在下降,留给股东的价值将变得更多!当然,还是有汇兑损益这个梗!

彩蛋二:美国工厂已经开始盈利!

半年报中披露:公司计划在美国俄亥俄州Moraine市建成年产2,200万平方米(不含包边厂108万平方米)汽车安全玻璃的生产规模,本报告期投入1.05亿美元,截止2017年6月30日,累计实际投入7.59亿美元,主要资金来源于公司募集及借贷资金。目前俄亥俄州Moraine市的汽车玻璃项目已完成约1,200万平方米的产能规模建设。2017年1-6月,福耀玻璃美国有限公司实现营业收入11,516.12万美元,净利润-1,044.10万美元,净亏损同比大幅收窄(2017年6月实现盈利49.52万美元)。刚刚建成1年的美国工厂已经开始盈利了!一年时间就从成本中心,变成了利润中心,从拖后腿的变成了火车头,可喜可贺。之前那些幸灾乐祸,认为老曹遭遇文化冲突,搞不定当地工会的新闻可以扔到垃圾桶里去了!就两个字嘛——赚了!

彩蛋三:研发费用化且高增长!

半年报中披露:管理费用变动原因说明:主要是因为研发支出、职工薪酬及修理费同比支出增加所致,分别增加人民币0.53 亿元、人民币1.18 亿元和人民币0.18 亿元。

尽管福耀在国内汽车玻璃市场已经占据了超过6成的份额,但研发支出还在不断增加,增幅还超过了营收的增长,研发费用率达到4.46%,而且全额计入当期管理费用进行计提。一个通过创新驱动发展的企业永远比一个通过渠道拓展或者外延并购驱动发展的企业让人放心!

最后来说说老笨的忧虑。公司董事局主席曹德旺,这是大家耳熟能详的中国首善,生意做得好,社会责任意识更强,一个好人。但是,老曹已经71岁高龄了。关于接班人的问题,这里老笨也不展开讲了,各位看官自己百度一下就好了,一波三折,可能这就是每一个中国家族式企业所面临的成长的烦恼吧。现任总经理叶舒,是老曹的女婿。他的长子曹晖似乎依然没有接班的打算。接班人的问题,可以说是福耀未来最大的不确定性。

欢迎各位看官就你眼中的福耀玻璃进行交流,老笨将在力所能及的范围内试着回答大家的问题,当然,更希望看到您犀利的观点和飞来的板砖,把沉浸在白马股思维定势里,一心想赚钱的老笨拍醒。谢谢!

利益声明:福耀玻璃为欣然老笨的持仓股,以上分析有丈母娘看女婿,越看越欢喜之嫌,万不可作为各位看官的买入依据。

本文部分数据来源于同花顺APP及理财大视野,特此说明。

投资是一个快乐的过程,欣然资管愿意在投资的过程中,与您一同分享价值成长所带来的美妙感受。

版权说明:该系列短文由欣然资管Ben原创,转发请注明出处。