本文2017.8.1首发于"欣然资管"同名公众号,欢迎搜索加关注。![]()

欣然老笨与$济川药业(SH600566)$ 的缘分源自一场感冒。现在的感冒都比较奇怪,没有其他症状,只有咽痛,服用抗生素无效,这让老笨意识到可能是某些厉害的病毒引起的。之前女儿感冒,医生给开过蒲地蓝消炎口服液,有些效果。所以老笨直接拿来,自己身上试试,服用了2天,有所好转,5天,治愈。一般情况,我不相信中药,组分不确定,疗效完全靠经验推测,除非像大黄酚、青蒿素这样提纯的产品,其他的都不太相信,但蒲地蓝则让我有些惊奇。

1、确有疗效,而且受到了患者的肯定。目前几乎已成为上呼吸道感染的首选治疗方案,这在目前的中药中还比较稀缺。

2、价格昂贵,药店购买约5.5元/瓶,一般一次感冒需要3-5天疗程,以平均4天来算,那就是3*4*5.5=66元,已经堪比国外大厂单日用药的价格。

3、零售药店经常缺货,问店员都是说最近感冒人多,脱销了。因为口服液是济川药业的独家剂型,所以,脱货,就意味着要不换片剂,要不等货来。一个充分竞争的市场,一种感冒药居然还会有缺货的情况,是不是厂家的产能有问题?还是渠道布局还不完善?又或是真的供不应求?

这些问题引起了老笨的兴趣,济川药业之前是作为$云南白药(SZ000538)$ 的影子股进入老笨的自选股的,都是中药为主的制药企业,都有拿手的中药品种,而且都往大健康发展(日用品)。云南白药已经成功,济川药业才刚刚起步,大家方向都一致——中草药牙膏,而且旗下也都有医药商业的部分,甚至两者的财务数据都有着一定的相似度。所以,我一直是把济川药业当小白药看的。

一、财务核心指标分析

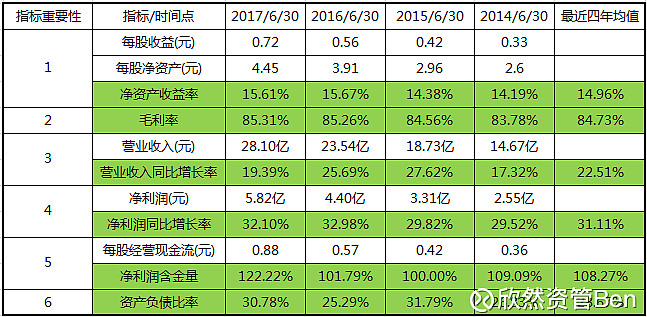

那么,2017年半年报出来了,都有哪些亮点呢?下面请跟随欣然老笨一起读读报。首先还是看看6项财务核心指标(这里有一点不得不提,济川药业是在2013年底借壳洪城股份上市的,因此2013年之前的数据跟济川药业无关,看了也是白看^_^):

1、 净资产收益率(半年度ROE):最近4年基本上保持在15%,略有提升,比较稳健,年化接近30%,属于特别优秀的类型。辅助第6项指标来看,资产负债率基本控制在30%左右。去看看资产负债表,负债项目很简洁,基本没有长期有息负债,属于无债一身轻的类型,说明企业的财务杠杆使用比较谨慎,ROE没有太多人为操纵的成分。

2、 毛利率:基本维持在85%左右,每年还略有提升,说明企业在行业内具备一定的护城河。可能大家觉得这个毛利有点暴利的味道,但在当下的中国,这是一个无法回避的痛——超高的毛利率对应着超高的销售费用率。原因大家都懂,这里不展开讲。还有一些药企的毛利要超过济川药业,这不是老笨关注的重点,我要的是稳定,济川做到了,那就合格了。

3、 营收同比增长:四年均值22%,今年19.39%,略低于均值,考虑到基数越来越大,在没有太多重量级新药的情况下,能取得如此成绩,与济川药业的三大拳头品种持续发力有着密不可分的关系。公司2016年年报披露,蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒三者的合计销售收入占当期主营业务收入的77.73%,而蒲地蓝又是这三者中最重要的。因此,蒲地蓝后续能否持续发力,将直接关系到济川药业的业绩。

继续挖,我们发现蒲地蓝未进入国家医保目录,2016年底仅仅进入了6省医保,今年又新进了河北省医保目录。除台港澳,全国31个省级行政区,才覆盖了区区的7/31,还有77%的省级医保目录没有涉足,特别是人口相对较多的大省,如广东、山东、四川、河南,都没有进入省级医保目录。我们可以合理想象,一款疗效确切,而且主要用于儿科的上呼吸道感染常用药,目前市场上又没有强有力的竞品,已经到天花板了么?

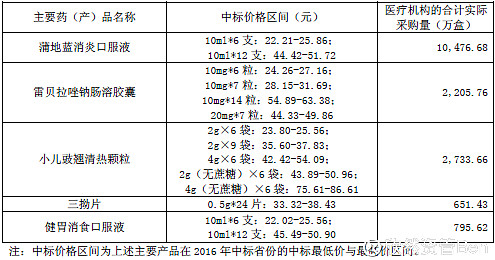

4、 净利润同比增长:四年均值31%,今年32.1%,净利润含金量始终保持在100%上方,今年达到122%,说明净利润是真金白银的可能性较大。半年报披露的数据比较少,我们还是要找2016年的年报来看,济川药业到底卖了哪些药,中标的价格是多少?

这份表格里清晰地记录着蒲地蓝的采购量,1.05亿盒!价格与我们买到的零售价能够合上,按35元一盒毛估估,就是35个亿,85%的毛利率,对应了30亿的毛利,又是一台印钞机!

二、给济川药业画个像

通过以上四项财务核心指标的分析,我们可以发现,企业的经营业绩相当稳定,指标之间没有明显的逻辑瑕疵,特别是较高的自由现金流和较低的财务杠杆,将为企业带来更大的战略发展空间。我们可以据此对济川药业画个像——这是一位不差钱的大爷,手里还有一台高速印钞机。印钞速度以每年20%左右的速度增长,如果股东投入100元,这台印钞机大约每年能赚回30元,三年多就能回本。如果再加上每年2%左右股息率的分红,那么投资的回收期差不多是3年!这么好的生意,市场价贵不贵呢?

以2017.7.31收盘价来看,目前PE大约24倍。看看最近3年的市盈率曲线,目前的价格略低于历史均值,可以说这个价格已经包含了市场对蒲地蓝销量能否高增长的忧虑。财报只能告诉我们企业的过去,但不一定能够预示企业的未来,所以,现在的时间点可以看做一个有点鸡肋的买点——说不上便宜,但一定是不贵的。

三、报表的小亮点和老笨的疑问

前面地分析偏向正面,一份财报看下来,不可能没有疑问和风险点,下面欣然老笨分享一下自己的思考,欢迎各位砖家踊跃拍砖。

1、回到之前的问题,蒲地蓝供不应求的原因是什么?我觉得与企业的销售模式有关,半年报是这样说的:公司采用以专业化学术推广为主、渠道分销为辅的销售模式。也就是说,企业更重视与医疗机构的合作,产能会优先保证医疗机构的使用,零售药店只能通过医药商业公司进行采购,那么库存就不会特别充足,在感冒流行的时候出现缺货就不足为奇了。

2、济川药业最大的风险点是什么?过度依赖三朵金花。公司半年报是这样说的:报告期内公司产品蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒三者的合计销售收入占当期主营业务收入的77.28%,上述产品的生产及销售状况在较大程度上决定了公司的收入和盈利水平,一旦其原料药价格、产销状况、市场竞争格局等发生重大不利变化,将对公司未来的经营业绩产生不利影响。作为投资者,这也是需要我们予以关注的,可能这也是济川药业估值一直不是很高的一个原因。不过半年报透露了一个还算不错的消息,该公司收购的东科制药,上半年实现净利润877.5万元,去年同期为293.03万元,增幅达到199%,可以说已经进入了良性循环的轨道。

3、济川药业的新药能跟上吗?半年报给了我们这样的答案:报告期内,公司的药品注册申报和临床研究工作有序推进,获得了依维莫司片、枳朴润石胶囊、展筋活血膏的临床批件。截至本报告期末,公司药品在研项目中申报临床试验9项,Ⅱ临床8项,Ⅲ期临床8项,申报生产15项。公司成功获得发明专利3项,分别为一种展筋活血膏及其制备方法(ZL201410035772.9)、一种雌二醇透皮喷雾剂及其制备方法(ZL201310208939.2)、一种雷美替胺的制备方法(ZL201510010156.2)。这么一大段文字就告诉了我们一件事——远水解不了近渴,暂时没有拳头品种可以上市。

唯一比较靠谱的是:研发费用同比增长了30.43%,研发费用的增长速度超过了营收增长率,而且全部计入了当期费用进行列支。美中不足的是,研发费用占营收的比例还比较低,才3.2%,与业界翘楚$恒瑞医药(SH600276)$ 研发费用率10.67%一比(2016年年报数据),那就相当寒碜了。

4、蒲地蓝牙膏赚钱吗?一直只做不说的蒲地蓝牙膏,依然没有看到销售数据。去淘宝、一号店的线上店铺看看,消费者的评价还是相当不错的,但销量似乎确实还在爬坡期。这个问题等2017年年报发布再看吧。与此类似的,欣然老笨将在年报的速度系列文章里,好好扯一扯这家公司的股权结构,因为他也是一家家族型企业,也慢慢会遇到接班人的问题。最后提示一个小亮点,2017年半年报披露的前十大股东,社保基金跑了俩,取而代之的是国家队主力汇金和证金,另外,沪股通已经成为第10大股东,看来外资还是蛮喜欢的。

利益声明:济川药业为欣然老笨的持仓股,以上分析有丈母娘看女婿,越看越欢喜之嫌,万不可作为各位看官的买入依据。

本文部分数据来源于同花顺APP及理财大视野,特此说明。

投资是一个快乐的过程,欣然资管愿意在投资的过程中,与您一同分享价值成长所带来的美妙感受。

版权说明:该系列短文由欣然资管Ben原创,转发请注明出处。