本文2018.5.15首发于"欣然资管"同名公众号,欢迎搜索加关注。

医药股又一只Tenbagger呼之欲出!

2017年半年报出来时,欣然老笨曾经写过一篇《欣然读报:2017年半年报速读之济川药业》,受到球友的关注。现在2017年年报已经出来一段时间了,一季报也公布了,市场也变得冷静一点了。正是我们坐下来,一杯清茶,静静读报的好时间。

老笨先说说济川药业年报和一季报给我的初步印象——没毛病,超预期。

没毛病说的是,公司依然按照既定思路再往前走,坚定而踏实:“报告期内,公司继续积极布局中西医药、中药日化、中药保健三大领域,深入推进品牌建设战略规划,加快医院、OTC、诊所、商超全渠道市场开发,持续提升产品销售规模。医院端加大空白市场的开发力度,同时顺应分级诊疗、医联体等医疗资源下沉的政策趋势,全面开展基层学术推广;OTC端快速扩张队伍,强化OTC连锁合作平台的搭建和开发。”

超预期在于:营收、归母净利润、经营现金流净额保持每年上一个台阶,稳健而凌厉,趋势保持得非常好。也许有人会说有假账的嫌疑,哪有这么完美的报表啊!但能够连续多年,用靓丽的数据把企业的业绩表现出来,数据之间的逻辑印证也非常好,本来就是企业的竞争力所在!后面我还会详细分析,也会提出老笨担心的地方。

2018Q1,应该是公司上市以来业绩最好的一个季度,营收、净利和现金流放量,且增速更高,所以今年的半年报将是非常值得期待的一份报表,如果能保持这样的增速和质量,济川药业真有点Tenbagger像了。

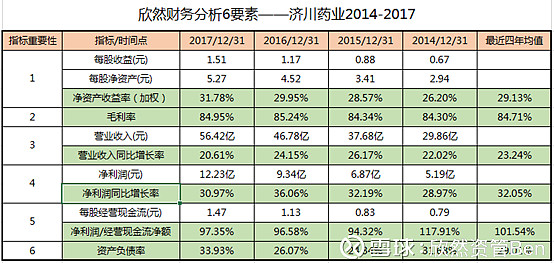

1、净资产收益率——相信看过伯克希尔2018年度股东大会视频的人都会知道,股神巴菲特又一次提出了ROE这个指标的重要性。济川药业自2013年借壳上市以来,ROE一直保持稳中有升的态势,而且近4年加权ROE均值达到恐怖的29.13%,这个成绩甚至超过了近四年贵州茅台的均值28.9%,接近了格力电器近四年的均值32.6%。与此同时,公司的财务杠杆比率又是非常低的,近4年平均资产负债率仅29.01%。2017年略微提升至33.93%。相信去年参与可转债打新的朋友们都知道,济川药业发行了可转债,这可是个一本万利的好买卖,为什么呢?以后有机会我们再说。仅从ROE来看,济川药业经营的一定是门好生意,稳定而高效。

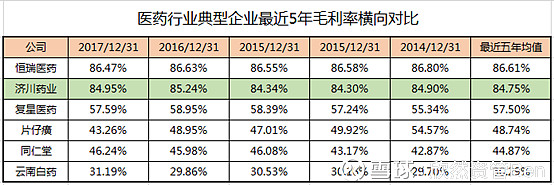

除了略低于中国医药一哥恒瑞医药外,济川药业几乎完败各类对手,毛利率指标显示了济川药业的强大!这是为什么呢?老笨认为秘密来源于下面这张表格:

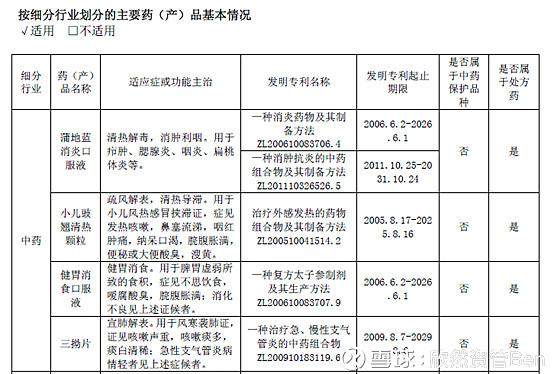

公司三大支柱产品中的两种——蒲地蓝消炎口服液和小儿豉翘清热颗粒原来是具有专利壁垒的产品,虽然这些中成药的组方大家都知道,但济川有独特的剂型,受到专利保护,是享受吃独食特权的产品。更有意思的是,这两种药品的受众主要为儿童,主要应用于儿科常见的上呼吸道感染症候群。小朋友吃药是家长很头疼的事,口服液和颗粒帮助家长解决了服药难题。同时,这两种药对于减轻患者的上感症状疗效确切,所以必然会受到医生和家长的青睐。可以说是在一个并不大众化的细分市场中,打下了一片天地。这个销售有多牛呢?我们来看年报的表述:

“公司主要产品蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊以及小儿豉翘清热颗粒在细分领域市场占有率位居行业前列。根据CFDA南方医药经济研究所的临床用药监测报告,蒲地蓝消炎通用名产品在2016年全国公立医院清热解毒中成药市场占有率为8.40%,排名第四,而公司独家剂型蒲地蓝消炎口服液在蒲地蓝消炎通用名产品中市场占有率为93.39%,排名第一;雷贝拉唑钠肠溶胶囊在2016年全国公立医院雷贝拉唑市场占有率为27.82%,排名第一;小儿豉翘清热颗粒在全国公立医院2016年儿科感冒用中成药市场占有率分别为39.65%,位列首位。”

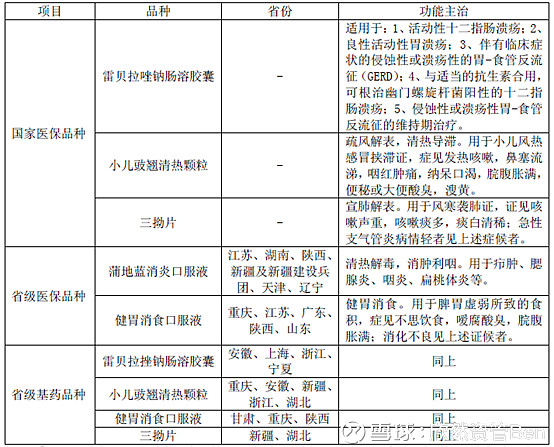

3、营收、净利以及经营现金流净额——从上面这段表述来看,济川药业的高增长是有着坚实的市场基础的,而且各项盈利指标之间的逻辑清晰,能够互相印证。自然大家会问,这么优秀的成长股,会不会有天花板呢?秘密藏在下面这张表里:

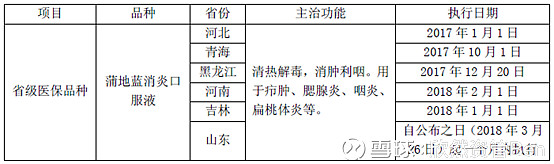

公司顶梁柱No.1——蒲地蓝消炎口服液,截止2018年3月底,仅仅进入了12省的医保增补目录。财报中的表述为:“报告期内,公司积极参与各地医保和基药目录的增补工作。截至本报告披露日,公司的主要产品蒲地蓝消炎口服液增补进河北省、青海省、黑龙江省、河南省、吉林省医保目录。”

简单点说,全国31省的省级医保增补目录,蒲地蓝仅进入了12个,其中6个是在2017年1月1日后新加入的,还有19个省未进入,其中不乏广东、四川、湖南这样的人口大省,不夸张地说,最近三年内,济川药业的天花板还很遥远,仅靠蒲地蓝这个单品,就很有可能就会创造翻番的营收。

通过最近四年6项主要财务指标的分析,我们发现济川药业一如既往的稳健,而且有点大象快跑、量价齐升的意思了。看到这里,我们不禁要问:有着印钞机一样的拳头产品撑腰,这家企业是不是就躺在功劳簿上吃吃老本了呢?显然不是。他们做了这几件事:

1、大力投入研发:2017年年报显示,当年公司研发支出19,539.46万元,比2016年度14,529.98万元增加5,009.48万元,增幅34.48%,主要系研发项目增加投入所致。这些研发费用都投入到哪里去了呢?请看下图:

尽管这些项目与恒瑞医药豪华的研发管线相比,只能算是些小儿科的东西,但老笨认为,济川药业的定位是清晰的,他的对手不是恒瑞医药。作为二三线的小药厂,济川重视自己拳头产品的衍生品,如雷贝拉唑钠肠溶片的注射剂型,蒲地蓝消炎口服液的二次研发。这样聚焦的研发,有利于降低研发投入风险,同时在自己的优势产品周围构筑更深的护城河。在医药行业千军万马过独木桥的竞争中,我相信济川药业可能是能够胜利抵达彼岸的不多的几个幸存者。

2、继续扩大产能规模:公司于2017年11月13日发行843.16万张可转换公司债券,每张面值100元,发行总额84,316.00万元,募集资金净额为人民币8.28亿元,主要用于3号液体楼新建(含高架库)项目、口服液塑瓶车间新建(含危化品库)项目、杨凌医药生产基地建设项目和综合原料药车间项目的建设。可以发现,发行可转债获得的资金,使用方向依然聚焦主业,扩大产能规模,没有像有些企业拿了钱就去多元化,踏入自己并不熟悉的领域。这一点是可贵的。

3、顺应趋势,明晰发展战略:2017年年报将发展战略更新为:公司将继续秉持“用科技捍卫健康”的企业使命,深化“企业要有一定发展速度、员工要有一定的收入增长,对政府要有一定的税收贡献,对社会、股东要有一定的责任奉献”的“四个一”价值理念,立足“规模化、资本化、国际化”的愿景,聚焦“儿科、呼吸、消化、妇(男)科、老年病”五大领域,巩固和发展中西医药产业,培育中药药妆、中药保健品产业,依托资本平台支撑,加大创新科研力度,搭建学术营销体系,提升经营业绩,提高公司及股东价值。

翻看最近几年公司对于发展战略的表述,你会发现这是一家定位越来越清晰,方向越来越明确的企业,今年新提出了“四个一”价值理念和“规模化、资本化、国际化”的愿景,强调了“依托资本平台支撑,加大创新科研力度,搭建学术营销体系”的发展路径,应该说是医药行业,特别是中药行业中不多的极具前瞻性的企业。

当然,济川药业也不是完美的存在,老笨担心的问题与半年报时差不多,有一个问题还有了明确的答案:

1、蒲地蓝供不应求的原因是什么?

半年报分析时,老笨说了自己遇到的问题,在零售药店常常买不到蒲地蓝口服液。这与济川药业的销售模式有很大的关系。济川药业采用以专业化学术推广为主、渠道分销为辅的销售模式。简单说,济川以各级医院为主战场,将医疗机构的专业人员作为主攻方向,主要资源投向各省医保,中标后由医疗机构直接或通过医药商业企业向公司采购产品。这个模式决定了公司的产能主要供应各级医保渠道,OTC零售终端的资源就比较紧张。一旦季节转换,感冒流行,就很容易出现零售药店卖断货的情况。

公司也看到了这一点,他们在年报中提出:随着分级诊疗的继续推进,医疗资源及病患将不断下沉。公司也将积极调整和完善销售布局,加大基层医疗机构的开发力度,提高公司产品在基层医疗市场的覆盖率。坚持“以客户为中心”,深入推进医院开发攻坚战略、OTC渠道铺设战略、诊所(卫生室)城乡同步发展战略、商超区域战略等渠道开发战略。在OTC零售终端,成立OTC管理团队,针对性地开展终端动销,实施OTC品种的陈列、宣传和推广活动。成效如何呢?作为消费者,这个问题就让我们在日常生活中慢慢发现吧。

2、 济川药业最大的风险点是什么?

过度依赖三朵金花。作为公司管理者,他们更清楚这一点:报告期内公司产品蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒三者的合计销售收入占当期主营业务收入的77.08%,上述产品的生产及销售状况在较大程度上决定了公司的收入和盈利水平,一旦其原料药价格、产销状况、市场竞争格局等发生重大不利变化,将对公司未来的经营业绩产生不利影响。

这个数据在2016年是77.73%,2015年是76.76%,三年来没有明显的变化。一来说明,三大产品的成长空间依然广阔,二来说明收购的陕西东科还是有点货的,在少东家曹飞的治理下,一派欣欣向荣的景象。但无论如何,过多依赖三个主打产品,就会是成也萧何,败也萧何的结果,必须未雨绸缪,加大新药研发的力度。

从报表披露的新药研发情况来看,公司确实也在努力,但药品的开发周期长,风险大,投入与产出有的时候并不成正比。2017年,公司申请的新药盐酸莫西沙星氯化钠注射液就因生产现场检查或者样品检验结果不符合规定,被国家食药监局否掉,研发费用610万元打了水漂。作为小股东,我们只能默默祝福,静静观察,等待喜讯即可,当然有的时候也是噩耗。

2、 蒲地蓝牙膏赚钱吗?

这个问题的答案在年报中披露了。不赚钱。济川药业依托主业发展日化、药妆和保健品的思路,有点类似云南白药。云南白药以国家保密配方云南白药为依托,制定了一体两翼的发展战略,一体是中央产品,包括气雾剂、白药酊等;两翼是透皮产品(创可贴、白药膏)和健康产品(牙膏、洗发水等日化用品)。但云南白药是两翼发展,比翼齐飞,甚至超过了制药主业。

而济川披露的数据,旗下子公司蒲地蓝日化2015年到2017年,营收实现了1100万到5400万的跨越式发展,但最近三年的净利润均为负,2017年为-448万元。旗下负责保健品业务的子公司康煦源,15年、16年净利润为负,17年没有披露经营数据,看上去日子也不好过。这是一个理想很丰满,现实很骨感的状况,考虑到日化、保健品这两只翅膀还很弱小,不会对公司经营业绩造成重大影响,未来会如何,我们继续观察即可。

4、最后来说说公司股权结构的问题。

从去年开始,公司董事长曹龙翔夫人周国娣就一直在减持所持有的上市公司股份,至2018年2月28日,其所持有的2144万股股票(2.65%)全部减持完毕。现在看来,今年2月份济川股价的一轮急跌,可能与减持有关。但曹龙祥家族及一致行动人持股(5.76亿股)比例仍然超过71%,可以说依然是一股独大的情况。未来济川转债转股完成后,最多可新增普通股 2054.5万股,总股本将达到8.31亿股,曹龙祥家族及一致行动人持股比例可能会降低到69%左右,有利于公司股权的进一步优化。

老本觉得,作为一个家族企业(老曹正在全力培养少东家曹飞),如果老曹能够学学恒瑞医药孙飘扬总,拿些股票出来对公司核心管理层和研发体系的关键人才做做股权激励,想必将更有利于留住人才,激励人才,促进济川药业的跨越式发展。但截至目前,年报中还没有任何股权激励的计划或者方案,这不能不说是一个遗憾。

其他意见,比如现在济川药业贵不贵之类的,老笨在2017年半年报速读中已经阐述,各位有兴趣可以翻到前面去看看。不过,2018/05/14起,济川转债已进入转股期,可转债的转股有可能在短期内砸出个黄金坑,打算长期投资济川药业的朋友们可以关注一下。利益声明:济川药业为欣然老笨的持仓股,以上分析有丈母娘看女婿,越看越欢喜之嫌,万不可作为各位看官的买入依据。

本文数据来源于同花顺APP及济川药业公开披露的相关信息,特此说明。

投资是一个快乐的过程,欣然资管愿意在投资的过程中,与您一同分享价值成长所带来的美妙感受。

版权说明:该系列短文由欣然资管Ben原创,转发请注明出处

欣然读报系列文章:2017年年报速读之福耀玻璃