今年的二季度开始,预计货币政策可类比2015年,开启超级货币政策宽松周期。在流动性驱动下,今年二季度开始到明年,A股、国内房子量价齐升!但涨幅有限,会低于2015年股市、2016年后的房子的涨幅。

一、 国内两轮货币周期相似--但节奏并不相同。不同点在于,上一轮涨价有先后,先股市--后房子;这次是股市-房市齐飞,但飞的不高。

2015年12月美加息落地前,国内货币政策放水有点早,水先到了股市,2015年A股迎来的是流动性驱动的杠杆牛;随着2015年12月加息落地,A股大跌,在中美利差的影响下,资本外流,国内再次放水,把水被动放到了房子上,2016年2月国内降低了房子首付比例+调整了贷款政策,房价开始大涨。

但这次不同,2020年后美国一直放水,国内2020年4月后就提前收了流动性,也是为了提前为应对美加息预期和落地做准备。等2021年11月美国开启Taper紧缩货币后,国内我们的货币政策才开始由紧缩转向适度宽松;这次一直等到了美国2022年3月加息落地后,我们的货币政策就正式开启了超级宽松周期,2022年到明年,这次货币政策可类比2015年超级宽松货币周期。但不一样的是,这次流动性会同时流向两个地方:A股+房子,股市和房市都会上涨,但由于同时承载了放水,涨幅不会太高,是有天花板的。

二、A股--正处在熊末牛初阶段。自2022年二季度开始,A股行情正迎来两年或两年半的上行牛市周期。

由于大盘的涨跌是由流行性+基本面驱动的。流动性是看货币政策,货币政策也是根据经济周期来调节,同时货币政策领先基本面1-2个季度。

政策底(货币政策开始发力,提估值)--A股市场底--经济基本面底(盈利底,提业绩)。货币政策一般领先于经济基本面底部1-2个季度,所以市场底预计在政策底之后2个月左右。316政策底,预计4-5月会出现市场底。

目前国内经济正处在衰退阶段的后期--股市熊末牛初。目前A股行情正处在牛市的起点,是两年及之上A股牛市周期上行的起点。当下A股的性价比极好,把握好配置机会!

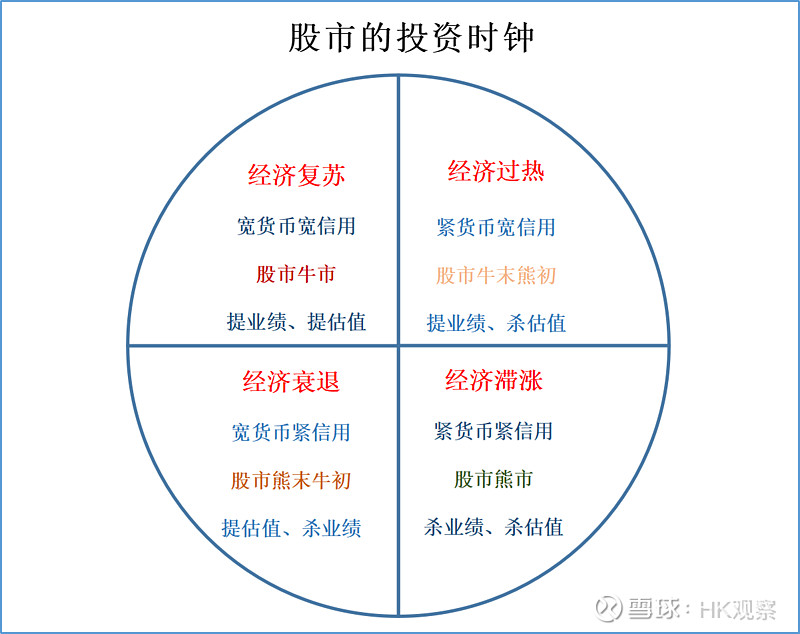

详细可参见:股市的估值定价体系&股市的投资时钟。

三、房市--水涨船高。再聊下,房子,在房住不炒的大背景下,为什么今年陆续有很多城市开始降低首付比例和贷款利率,国内政府高层还没有相应的限制,应该说是默认允许。除了由于疫情因素,今年经济下行压力较大--稳经济靠地产发一部力之外;目前国内A股的体量相对较弱--流动性目前的承载力不够,当下承载流动性去处的还需要房子。这一点跟美国不同,美股的股市体量足够大,足够繁荣,所以美国一放水,美股就大涨。国内目前居民资产70%配置在房子上,当下承载流动性去处的还需要房地产。但未来随着人民币国际化的推进,A股是有战略意义的,A股在2019年注册制改革+退市新规后,A股会逐步繁荣,所以我们正在走的是慢牛+长牛,这一点大家要对我们的A股有信心。对于房子来讲,未来在我国经济中的重要性会越来越弱化。今年一季度后,在货币超级宽松的预期下+叠加政策放松,今年到明年房子还是要涨的,但这波预计仍有20%-30%的上涨空间,但是整体涨幅有限。黄奇帆,在《结构性改革》中提到,未来我们整体的房子价格不会大涨也不会大跌,每年的涨幅会低于或等于GDP的增速。这也就是代表了未来很长一段时间国内地产的政策:托而不举。目前房地产行业的宏观杠杆率为90%左右,只要国内控制每年银行对房地产的总体信贷,未来随着GDP的上涨,很快国内地产的宏观杠杆率会降到70%以下,这一点不要低于政府的决心和能力。

综上,在2022年3月美国加息落地后,国内的货币政策会进入超级宽松周期,可类比2015年的货币周期。2022二季度-2023年,国内的资产都会水涨船高,A股+房子齐飞,但涨幅不会像上轮周期,但还是可以值得期待的。从长期来看,在房住不炒的大背景下,房子会逐步丧失投资属性,未来较大的投资机会会在权益类市场。

万物皆周期,周期会重复,但不会简单重复。知经济、知货币、方可知投资周期!

以上内容皆为原创,仅代表个人观点和思想,只作为分享,不构成对你的投资建议!