据今天的上交所公告,邮储银行定于12月10日上市,这两天大家都在讨论其上市后表现,也是市场的一大热门,这两天也抽了时间看了看大家的讨论,又研究了一下邮储,说实话还是有很多值得关注的地方,我认为上市后当天或一段时间的股价表现虽不能完全反应邮储的真实状况,但至少是真实的市场表现,但不管怎样,相信对于邮储这种大家伙,它的背景、实力应该是毋庸置疑的,短期可能无法达到我们想要的投资效果,但作为长期投资的标的,应该还是很值得考虑考虑的。

毕竟刚上市就能在低位买到的话,那作为长期投资的话从成长性、股份分红方面都很值得关注的,对于本人今年来踩的那个大雷来说(年初时买了ST大控,今天要退市了,点背到家了,也是当时违背了自己的投资原则,投机不成,成本尽失),邮储这类国家背书的高成长性、稳定性巨头,那可是系着安全带的。

我们先来看看邮储的背景以及主要股东情况。

从前十大股东可以看出,其股东阵容那是相当豪华,明星股东众多。蚂蚁金服、腾讯、中国人寿、中国电信等均为大股东。其中,李嘉诚、李泽钜及旗下3个慈善基金通过认购股票挂钩票据购买邮储银行股份。

我想说的是目前中国资本市场最牛逼的财团作为邮储的大股东,他们会容忍邮储股价下跌到什么程度,抛开这点不说,就说他们手里拿的发行价5.5元每股的邮储股票,他们愿意低价割肉出局?那我们小散是不是有点杞人忧天了,这些资本大佬的投资不赚的盆满钵满的话怕是不会拿这么大量的真金白银砸进去了。

有些人可能认为我忽悠,还有些极力唱空的更在散布抵制邮储上市吸血等无理谩骂和散布谣言者,我就想问问,你觉得可能么?

其实我们要讨论的并不是邮储股价能涨多少,而是关注其未来的成长性,这种国有巨无霸企业,其本次在A股上市总股本为671亿股,上市流通数量仅占总股本数量不到5%,能涨多少的空间我们暂且不论,但大家想想它又有多少跌的空间呢?更别说还有占发行总数40%的战略配售股份和70%的网下配售股份都有锁定期。

我查了一下,邮储银行总资产为10万亿元。超过交通银行,位列第五大国有银行。 其招股书显示,其预计2019年营业收入为2767亿元至2793亿元,同比增幅约6%至7%;归属于股东的净利润为582亿元至592亿元,同比增幅约16.55%至18.64%。相当于每天净赚1.6亿元。

这样的业绩支撑,各位已在关注并想投资的球友,在近几年经济比较低迷的环境中,邮储银行的快速成长难道不让资本大佬有想法么?

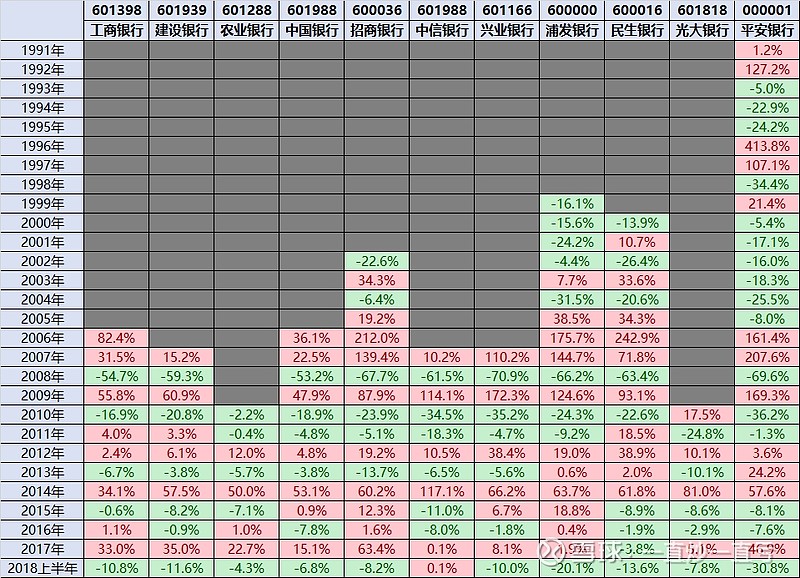

也有人会说我是托,托不托的不重要,用事实说话。那我们再来看看其他一些大银行的近些年的成长史。

从上图可以看出,你如果在2009年1月1日持有A股银行股到今天,年化复利平均能高达10%以上;注意,这是在当前估值水平比2008年底还低的前提下。

我只想说,价值投资就是这样,实现的路径是非线性的,真正上涨的时间并不见得多。尤其是你冲着“低估”去的,经常很多时间都需要熬。只要你是一个真正做股市投资的,大家都知道,短线客到最后都是被深套的,选择成长性高、安全性高、股息率好的国家队股票,做长线投资,慢慢熬,成效还是很明显的。

尤其像邮储银行这种刚上市就有机会成为原始股东的你,还有必要考虑其短期的股价波动么?