一、基本概念

1、贷款减值准备:银行应根据借款人的还款能力、还款意愿、押品的价值、担保人的支持力度和银行内部管理的要求,分析贷款的风险程度和收回的可能性,并判断贷款价值是否减少。如有客观证据表明发生减值的,应测算贷款减值准备。在银行年报中,体系在【贷款及垫款总额】项下面的【贷款减值准备】科目中。简单理解是,虽然银行发放出去的【贷款及垫款总额】很大,但是已经有客观证据表明其中有【贷款减值准备】这么多的金额是收不回来了,损失掉了。

2、测算基准日:贷款减值准备的测算是一项非常庞大的工程,计算过程中往往涉及贷款余额、五级分类形态、未来现金流折算的时间起点等动态要素。因此必须选取一个日期,所有的计算要素都取这个日期日终的静态数据,这些数据称之为基准数据,这个日期就是测算基准日。例如某银行的测算基准日为每月21日,6月21日、12月21日的数据分别决定了在半年报、年报中【贷款减值准备】的数值。

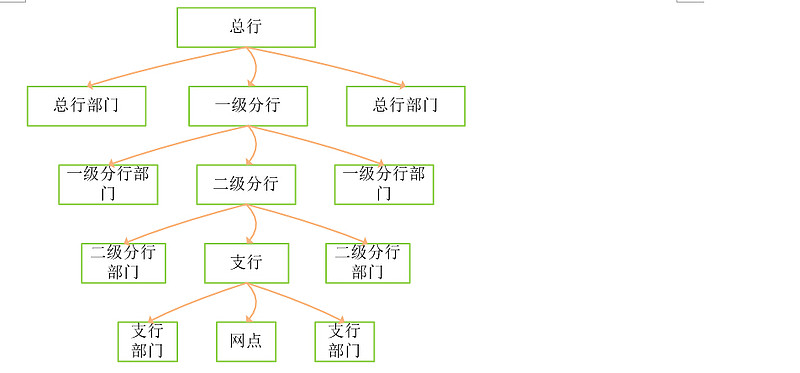

3、银行组织架构:大型商业银行的组织架构一般如下图所示,后文的测算工作流程依赖于此架构。从上到下分为五级,各级行直接管辖下级行和本级部门。

4、拨备覆盖率:贷款减值准备余额/不良贷款余额,银监会要求底线是150%。某银行同时要求了单笔不良贷款的底线标准:次级30%,可疑70%,损失90%。

5、贷款拨备率:贷款减值准备余额/贷款及垫款总额,银监会要求底线是2.5%。

二、测算方法及举例

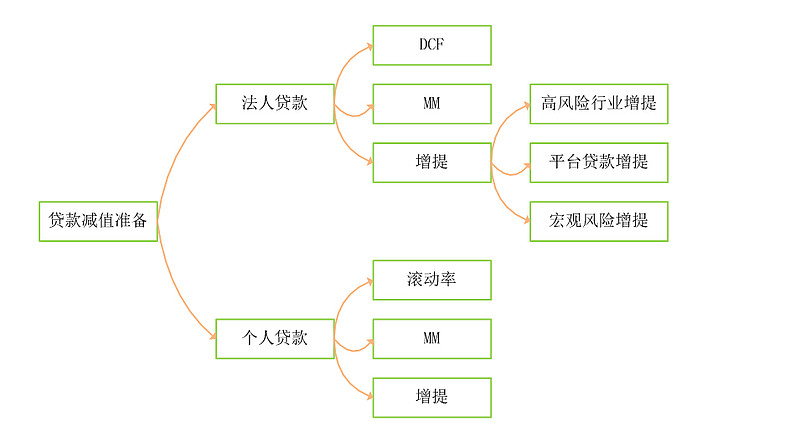

银行的贷款减值测算方法如下图所示,本文只简要介绍法人贷款的三种减值测算方法:

1、DCF方法(适用于不良贷款,单项测试)

法人客户不良贷款,使用现金流折现模型(DCF)逐笔确定减值结果。

其中:PV指预计未来现金流入的现值;CFt指第t年的现金流入(t≤5);i指实际利率。贷款的实际利率采用借款合同约定的实际执行利率(不包括罚息利率)。

贷款减值准备=贷款余额-PV

举例。某不良(次级)贷款余额100万,已经到期。贷款最新执行利率为7%。借款人生产经营已经不正常,仅能支付少许利息,存在利息拖欠情况。该贷款有两宗押品,一是存货,外部评估价30万;二是工业用地使用权,外部评估价100万。根据行内各类抵质押物及查封资产适用的折扣率规定,存货折扣率为70%;工业用地使用权折扣率为50%。根据当地实际情况,从法院起诉开始到强制执行完成,存货需要1年时间,工业用地使用权需要2年时间。DCF测算步骤如下:

PV=30万*70%/(1+7%)+100万*50%/(1+7%)/(1+7%)=19.63万+43.67万=63.3万

贷款减值准备=贷款余额-PV=100万-63.3万=36.7万

单笔拨备覆盖率(单笔损失率)=36.7/100=36.7%,满足行内次级拨备率底线30%的底线要求,因此不需要额外调整。

2、迁移模型MM方法(适用于正常、关注贷款,组合测试)

法人客户正常、关注类贷款的损失率,通过贷款级次下迁的迁移率与相对应的各级次损失率计算确定。

正常、关注级次下迁的迁移率采用过去一年迁移率的平均值。

次级、可疑、损失类贷款的损失率,采用当期DCF测试结果。

举例,下表是2014-12-21日终数据:

其中:迁移矩阵关注、次级相交的10%,表示过去一年中关注类贷款中平均有10%的五级分类形态变为次级;DCF测算损失率中次级30%,表示2014-12-21当期根据DCF法测算出全行次级贷款的拨备覆盖率(单笔损失率)平均为30%。根据上面的矩阵,应用MM方法,可以得出:

关注类贷款这一组合的损失率=关注到次级的迁移率*次级损失率+关注到可疑的迁移率*可疑损失率+关注到损失的迁移率*损失损失率=10%*30%+5%*90%+5%*100%=0.03+0.045+0.05=0.125=12.5%

正常类贷款这一组合的损失率=正常到关注的迁移率*关注损失率+正常到次级的迁移率*次级损失率+正常到可疑的迁移率*可疑损失率+正常到损失的迁移率*损失损失率=3%*12.5%+1%*30%+1%*90%+1%*100%=0.00375+0.003+0.009+0.01=0.026=2.6%

假设正常、关注贷款余额分别为100亿、20亿,很容易算出正常贷款的减值准备为2.6亿,关注贷款的减值准备为2.5亿。

3、特别增提

总行层面会根据内外部风险状况,确定行业、区域、产品等重点风险领域贷款范围。对重点领域的正常类贷款,按照关注类贷款拨备率确定迁移测试拨备。例如:

对法人高风险行业正常类贷款,按照关注贷款损失率进行增提;

对政府投融资平台正常类贷款,按照关注贷款损失率进行增提;

例如,如果一笔贷款虽然形态是正常,但是属于政府投融资平台类,那么必须按照12.5%的比例计提减值准备,而不是2.6%。

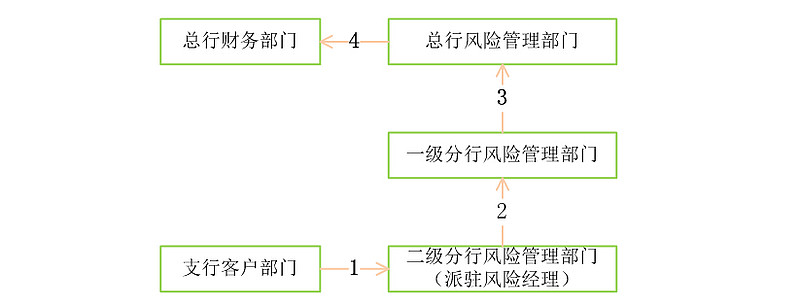

三、测算工作流程

1、支行客户经理在IT系统中录入测算需要的基础信息(例如未来现金流),客户部门负责人对录入信息的真实性、全面性逐笔确认。

2、派驻风险经理对支行录入信息逐笔、同步审核,经二级分行风险管理部门负责人(派驻风险主管)在IT系统确认后,单笔减值数据予以锁定。

3、一级分行风险管理部门对二级分行审核后的减值数据进行单笔抽样审核和整体合理性审核,并将结果上报总行风险管理部门。

4、总行风险管理部门对分行减值测试数据进行审核后,会同总行财务部门确定DCF最终结果。

四、一些心得

当前中国经济形势严峻,实体经济增速下滑明显、银行资产质量下行严重。雪球上银粉们或者站在对面的“反银粉们”一直在针对贷款减值准备是否充足、是否造假、是否隐藏利润进行着激情澎湃的争论。真相如何,我也不知道。在这里我只能分享一些心得体会。由于水平所限,自己的认知也不一定100%OK,我肯定会尽量做到客观真实。至于贷款减值准备是否OK,银行股价是否可以更OK?大家心里都有一杆秤,自己评估吧!

1、贷款减值准备测算是一项工程

大型商业银行的贷款减值准备测算是一项复杂性、系统性、全面性的工程。复杂性体现在,测算方法是在引入国际知名咨询公司作为“外脑”,采用国际通行做法,基于行内已有历史数据进行大数据训练、校准、再训练、再校准后确定的。系统性体现在,测算工程的进行离不开强大的IT系统支撑,很多硬性业务规则都固化在IT系统里面,会对操作人员进行刚性控制;测算结果不是一人说了算,需要业务条线上全行5层架构各级人员的调查、复核、审查、抽查。全面性体现在,所有贷款的减值准备测算均有完备的配套制度支撑;除了贷款本身特性之外,还通过增提平滑行业、区域等的大环境风险。

2、如何看待减值准备的作用

减值准备着眼于长远,保证长期、可持续发展。虽然增提与当期业绩存在冲突,但是为了长治久安,不得不做。

减值准备追求的最高目标是准确、适当,但在当前经济形势下审慎优先,确保充足。

银监会提出的拨备覆盖率是150%而不是100%,实质上反映了监管部门对当前银行不良贷款率、资产质量真实性的担忧。

3、不良严重影响职业生涯

银行的业务人员,特别是基层行信贷条线员工的压力巨大。当一笔不良出现后,当时发放这笔贷款业务的所有经办人员的奖金绩效立刻会有“直接了当”的体现。如果金额巨大,本级行全部员工甚至上级行、兄弟行都会受到牵连。很多当事人的上升空间或者职业生涯都会受到严重影响。当然“内外勾结,只干一票”的不在讨论范围之内。

4、关于银行业绩的“毛估估”

@东博老股民 是雪球上我最早关注的一批人,也是我很多银行业务知识的网络老师。东博老股民所说的银行业绩“毛估估”的思路,我是非常赞同的。

商业银行生成年报的系统处于所有系统的最后端,需要接受前端业务系统的数据,根据财会准则加工生成报表。但是银行的系统过于庞大、过于复杂,前端业务系统难免会存在各种各样的BUG,前台业务人员也难免会录入错误的数据,导致年报依赖的基础数据源“失真”。所以,银行年报是不可能同实际业务100%一致的。但是,年报各项目之间的勾稽关系,各级行管理人员对辖内经营业绩的整体把控、心中有数,年报也不会出现大数额的偏差。所以结论是,银行业绩基于年报“毛估估”就可以了。

$招商银行(SH600036)$ $兴业银行(SH601166)$ $农业银行(SH601288)$ $建设银行(SH601939)$ $中国银行(SH601988)$ $浦发银行(SH600000)$ $工商银(SH601398)$ @那一水的鱼 @弱弱的投资者 @处镜如初 @樱桃之王 @邢台草帽 @小小辛巴 @HIS1963