我国经济增长周期从过去的中高速增长转变为稳速增长。当前,“高质量发展”已成为各行各业的发展共识。二十大报告指出,高质量发展是全面建设社会主义现代化国家的首要任务。

作为顺周期行业,新形势下,银行业依赖息差实现增长的传统模式已经过时,各家银行需根据自身禀赋,找到适合自身发展的战略。而真正穿越周期迷雾的困局,需要从高层前瞻决策、到基层坚实落地的统一战线,是一场全新的漫长征程。

分析三季报可见,作为一家总资产超过 2.5 万亿元的股份制银行,浙商银行已占据战略主动,在高质量发展轨道上,明确转型至新赛道,以经济周期弱敏感资产为压舱石,在下一片星辰大海上,扬帆起航。

穿越周期,重构经营策略

顺周期特点影响下,银行业资产质量、信贷需求、存款吸收等资产负债业务面临着经济形势转变的直接冲击。中长期来看,优质信贷资产荒现象将长期存在。同时,在向实体经济让利的大背景下,商业银行息差承压。数据显示,中国银行业的净息差水平持续下行,从2012年年初的2.77%下降到2022年6月末的1.94%。

在新形势驱动下,处在激烈竞争中的各家银行,开始从追求“规模增长”到“价值发展”。但探索第二增长曲线,发展轻资本弱周期的中收业务,对于银行业而言,难在知行合一。

在各类探索中,浙商银行率先掌握战略主动,提出“以经济周期弱敏感资产为压舱石,打造高质量发展的一流经营体系”,这与党的二十大报告中“把高质量发展明确作为全面建设社会主义现代化国家的首要任务”的主体发展思路不谋而合,为银行业提供了一个可供参考的样本。

为布局好新赛道,在近期浙商银行举办的“重构·共赢”战略推介会上,行长张荣森详尽介绍了“以经济周期弱敏感资产为压舱石”的经营策略。这一策略指明了浙商银行的长期发展脉络,构建了全新稳健的增长源头,获得中金公司等投研机构认可。

中金公司认为,在周期弱敏感、小额分散的资产布局下,浙商银行近期风控实力稳步提升,资产质量有望得到夯实;积极布局零售财富管理、跨境业务等新兴领域,利于进一步打开多元营收空间,驱动ROE增长,延续高成长性的发展预期。

数据可以说明一切。最新业绩既证明了浙商银行以极高的效率获得的经营成果,也证明了这一经营策略转变的重要意义。2022年前三季度,浙商银行实现营业收入477.17亿元,同比增长18.06%;实现归属于母公司股东的净利润115.37亿元,同比增长9.07%,较前两个季度有明显提升。不良贷款率1.47%,比上年末下降0.06个百分点;拨备覆盖率181.21%,比上年末上升6.60个百分点,资产质量持续向好。

而透过这一盈利结果,具体拆解达成经营成果的战略路径,则能说明更多的问题。“以经济周期弱敏感资产为压舱石”的经营策略就是达成这一盈利水平的重要桥梁。

稳健经营,优化资产布局

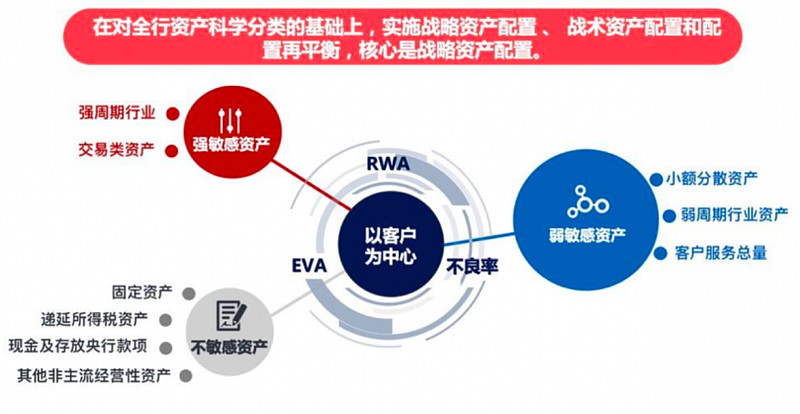

当期的利润与跨期的风险,是金融机构们最难的平衡术。而浙商银行提出的以经济周期弱敏感资产为压舱石的资产摆布策略,是一种“高瞻远瞩”“保持经营节奏”的理念,是在理性分析当下银行业环境后,结合自身禀赋打造的差异化竞争力:坚持大类资产配置和以客户为中心的两大原则,以配置思维全盘长远、稳中有进得筛选资产,最终服务深度、稳定客户。

具体来看,浙商银行把客户基础和风险、资本、收益之间的三角平衡关系合称为“1+3”分类标准,分别对应一个“本行客户”的原则和RWA、EVA和不良率等三个量化维度。

据此维度,将经济周期弱敏感资产分为三大类:小额分散资产、弱周期行业资产、客户服务总量;其中客户服务总量(CSA,Customer Service Aggregate)也称“代理投融资服务”。

小额分散资产,核心特征是小额分散、积沙成山,能有效控制授信集中度以分散风险。一是聚焦大零售板快,将零售、私行、小微客户作为服务重心,此类客户天然具有“小额分散”“轻资本”特征,经得起风险考验;二是在延续供应链金融优势基础上,做小做散对公客群,加大普惠型小贷业务的金融服务力度,直接服务经济的毛细血管,对提升经济社会发展韧性举足轻重。

弱周期行业资产,是从行业角度出发,经专家判断校准后,与经济周期相关性较弱的行业资产。浙商银行的策略是适当降低强周期低景气度行业的授信资产配置,提升弱周期高景气度行业的授信资产占比,择优支持强周期高景气度行业,审慎介入弱周期低景气度行业,降低周期波动对授信资产的影响。

据了解,在行业布局方面,浙商银行顺势而为,践行金融为民的初心,新增业务主要投向与经济周期相关性较弱的行业资产;例如新能源、农林牧渔业、科教文卫等行业。这既是大势所趋,与二十大提出的推动绿色发展、创新驱动发展等方向不谋而合;也是主动之举,与实体经济共生共荣、同频共振;同时,这些行业本身基本面及新增长点也在蓬勃发展,估值水平显著提升。

CSA涵盖AUM(Asset Under Management)、FPA(Finance Product Aggregate)等金融概念,是浙商银行首次提出的,集中体现了“金融服务实体经济”“轻资本轻资产经营”等经营理念,核心特征是客户+服务+总量,资本零耗、大流量、高频触客获客,是五大业务板块的云集之地,也是发展综合金融的主战场。

浙商银行深知,银行之间的竞争归根到底是在争取客户,银行的产品和服务落脚点都是客户需求和客户体验。因此,在“以经济周期弱敏感资产为压舱石”这一策略中,浙商银行坚持以客户为中心的原则。资产配置要从客户的视角出发,确保资产是服务本行客户的,建立排他、稳定、收益的互惠互利长久关系,提升客户对金融服务的获得感、可及性和满意度。

国信证券在研报中评价,我国经济处于转型关键期,浙商银行致力于穿越周期实现稳健增长,率先提出“以经济周期弱敏感资产为压舱石,打造高质量发展的一流经营体系”的经营策略,深化构建“大零售、大资管、大公司、大投行、大跨境”五大业务板块齐头并进新格局,综合竞争力持续提升。

守正笃实,久久为功

以经济周期弱敏感资产为压舱石的结构搭建,是一项系统性工程,为确保经营沿着路线图顺利推进,浙商银行制定形成了一套“1+6”决策保障机制,足以体现该行搭建此结构的决心。

具体而言,浙商银行高管层看周期、把大势,围绕弱敏感资产搭建的六大保障机制包含资源配置、价格审批、风险管控、绩效考核、多跨协同、科技支撑等全方位机制体系,确保资本、效益、风险三位一体、相辅相成。

在实践中,浙商银行通过调资产结构牵引客户结构、收入结构的调整,“抓两头、摆中间”,提升客群数、大幅提升小额分散占比、大幅提升中收占比,以形成对股价估值的强大业绩支撑。

基于对周期的深刻认知和结构搭建的稳步推进,浙商银行看清大势放眼长远的策略已初显成效,三季报经营效益稳中向优。

向前看,弱敏感资产终将成为燎原星火,蔓延到浙商银行整体经营和服务实体经济的模式上来。浙商银行明确到2027年前后,经济周期弱敏感资产的营收占比需达到50%上下,为五大业务板块的齐头并进、协同发展保驾护航,稳步迈向“一流的商业银行”愿景,充分发挥金融的“动力源”作用,勇担实体经济发展重任,努力成为中小银行穿越经济周期的行业样本。

[1] AUM(Asset Under Management)资产管理规模,主要指衡量金融机构资产管理业务规模的指标。零售AUM指个人客户金融资产,包括存款、理财、国债(含债券)、贵金属、信托、基金以及三方存管。一个衡量银行业务的指标。

[2] FPA(Finance Product Aggregate)客户融资总量,主要是指满足公司客户的全部融资需求,包括贷款、贴现、非标融资、理财资金、债券承销、撮合等各类资金来源,即为公司客户寻找各类资金来源渠道。