前言

查尔斯·汉迪在《第二曲线》中提到:“任何一条增长曲线都会滑过增长抛物线的顶点,持续增长的秘密是在第一条曲线消失之前开始一条新的S曲线。”不过,在现实激烈的商业竞争环境中,这似乎充满挑战。

近日,全面转型AI产业互联网公司的猎豹移动发布了2019年Q3季度财报,实现总收入9.2亿,其中移动娱乐业务收入5.32亿,同比增长6.9%,AI业务收入3475万,同比增长88%;实现Non-Gaap净利润4.9亿,同比增长152%;海外直播业务LiveMe在Q3完成剥离,2019年第三季度,公司其他净收入人民币7.33亿元,主要是因为剥离LiveMe而获得的收益。此外,猎豹移动还宣布猎户星空与外部投资者签署B轮融资协议。资本市场新的投资者进入,是对猎豹移动和猎户星空在AI业务进展上肯定。

但猎豹移动仍然受到质疑。从财报数据看,其营收同比下滑32%,虽然盈利增幅152%,美股股价却在财报发布当天跌超10%,可谓处在“最坏的现在”,它能否赢得“最好的将来”在不少人心中打鼓。到底应该看好还是看衰猎豹移动?不妨看看一些知名企业发展历程。

特斯拉:在质疑中颠覆传统的未来巨头

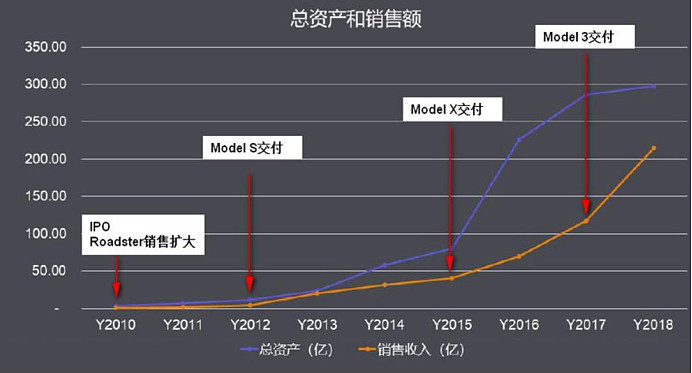

2003年成立的特斯拉正在朝自己的S曲线迈进。2012年推出Model S之前,在将近10年的时间里,特斯拉一直处在质疑和期待并存的曲线底部,甚至一度濒临“破产”。从其近十年的总资产与销售额来看,特斯拉的显著增长从2012年开始,近两年更是增长迅猛。其刚刚公布的2019年Q3财报,继续维持了市场的正向期待,财报发布当天股价涨幅超20%,而最新市值高达623.85亿美元。

特斯拉近十年总资产与销售额曲线 图片来源:知化汽车

但在今天风光的背后,特斯拉长期备受争议。它不仅要解决“从造出一辆车”到“造出一辆好车”,更要“大规模地造好车”。面对全新的领域,特斯拉需要技术攻关,更需要供应链管理、生产能力、销售交付等全产业链的高效整合。

以其从无到有、到绝对领先的电池技术而言。为解决电池成本居高不下,特斯拉将电池材料拆分,改变现有的电池原材料组合方式,通过与松下达成合作,采用18650钴酸锂电池的电池管理程序,重组电动汽车电池,一举将成本降至全行业最低水平。

在产能方面,特斯拉通过务实、注重长远规划和成本管控,提升盈利性和生产效率。包括改造加州工厂,投资建造超级工厂,满足ModelS生产和Model X项目推进。此外,特斯拉加速从电力生产到能源存储运输的新能源产业链布局,包括在全球主要市场建造工厂、储能网络和充电网络。在上海投建Giga factory 3正是此项策略的一个表现。

特斯拉不仅有技术解决方案和运营策略,更坚持“长线价值”的战略,即所谓的“Master Plan”:(1)打造一台昂贵、小众的跑车(Roadster);(2)用挣到的钱,打造一台更便宜、销量中等的车(Model S/X);(3)用挣到的钱,打造一台更具经济性的畅销车型(Model 3);(4)在做到上述各项的同时,还提供零排放发电选项。

事实证明,尽管也曾备受争议、困难不断,但特斯拉正在一步步将“Master Plan”落地。不但成为全球新能源汽车的头部品牌,对传统汽车行业也带来了革命性影响。而资本市场追捧的同时,特斯拉仍被认为拥有巨大增长潜力。

微软:纳德拉用四年“刷新未来”

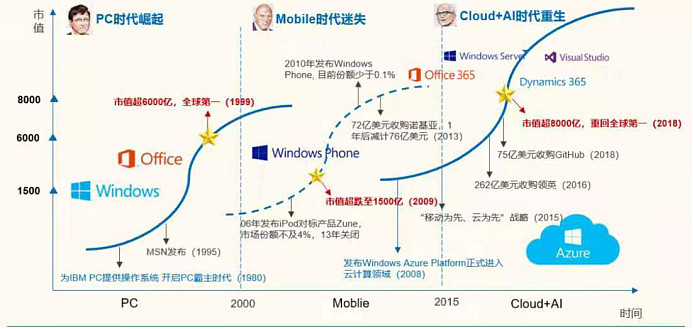

在错过移动互联网时代之后,处在低谷中的微软,凭借抓住科技趋势、赋能他人,不断成功实现S型曲线增长。

图片来源:国金证券研究中心

微软是全球最大的 PC 软件提供商,但到了移动互联网时代,微软的战略布局变得迟钝与缓慢,其中收购诺基亚被市场视为微软“滑铁卢”的拐点,此后又因产品推出失去先发优势而被市场质疑,例如对标iPod的Zune,对标google的bing,和对标IOS与Android的Windows Phone,导致被围剿而被诟病。

微软真正开启S曲线增长从纳德拉开始。2014年2月,纳德拉成为微软CEO,开启了微软的“刷新”之路。纳德拉顶着巨大的压力和质疑,一是重新定位了微软的使命,变更为“为他人赋能”,强调赋能合作伙伴以及生态的意义;二是重新定义公司战略,确定以“云为先,移动为先”的指北针;三是结合使命与战略,重新调整包括文化和组织在内软实力,实行“真开放”,同时强调组织内部的合作精神,最终保证这艘沉重的大船顺利转向。

2018年7月,微软市值突破8000亿美元,重新在资本市场受宠,这距离纳德拉“刷新”已经四年多。和市场不少人认为是云业务带动微软的增长不一样,实际微软能够登顶世界巅峰,已经不是靠某一个业务的崛起,而是几乎所有的主营都非常地夯实。

亚马逊:尽早开辟第二曲线股价高歌20年

图片来源:国泰君安证券研究

2001年,亚马逊迎来了它的至暗时刻。2000年4月,亚马逊公布了第一季度业绩报告,这家最大的美国网上零售企业,本季度净亏损达3.08亿美元。加上2000 年下半年,市场高呼着互联网泡沫破裂,整个互联网江湖也迅速从极盛走向极衰,有报告甚至表示,亚马逊将在一年内烧光所有现金,其商业模式根本行不通。2001年3月,亚马逊的股价由高点的100美元左右变成只有10 美元左右,跌去90%。

2006年亚马逊开辟了第二曲线——云计算业务的研究。起初亚马逊云业务也非常困难,甚至出现过多次服务器中断故障,亚马逊的做法是先推出免费试用云服务来积累客户,同时慢慢改进技术;到了云业务的发展中期(2009-2011年),市场又出现了包括微软、IBM等对手直接竞争,此时亚马逊祭出“价格战”,做到比同行服务更优,价格更优惠;与此同时,再一边扩展旧服务,一边开发企业功能的新服务,并通过每年举办AWS 发布,吸引了大量的行业人士和企业用户;此后亚马逊AWS开始爆发,开始带动盈利爆发,数据显示,亚马逊AWS的收入从2013年全年的31亿美元提升到2018年全年的73亿美元。

如今的亚马逊正在布局新零售、人工智能、以及新一代物流系统三大领域,基于线上流量优势和技术优势,布局新零售,其中AWS 作为底层架构保驾护航,人工智能也将护航其先进的物流体系,这些为其未来持续增长增加动力。

猎豹移动的长线价值:跨越S曲线必要的自我修养

回到猎豹移动。其受到质疑的原因,或许是因为“传统”的优势业务面临问题,未能快速扭转总收入下滑的局面。但猎豹移动所以笃定AI和智能服务机器人,正是在优势业务未见底之时迅速寻找“第二条曲线”。实际上,诸如特斯拉的“Master Plan”、微软的“刷新未来”、亚马逊的云服务等都不是短期成就,猎豹移动同样需要从战略到策略,搭建系统自己的“长线价值”体系。

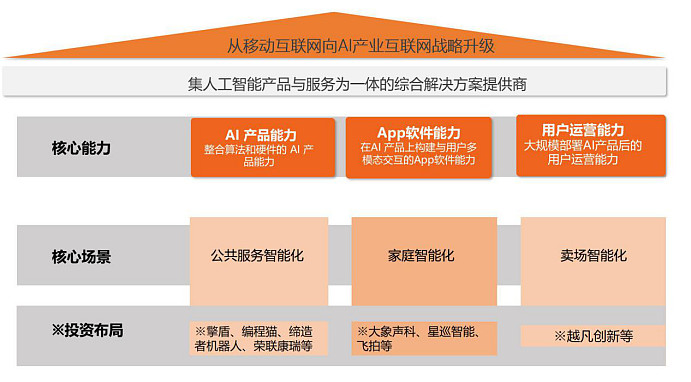

以猎豹移动而言,战略上,确定了由移动互联网转型为AI产业互联网。经营策略上,通过核心能力、核心场景和投资版图布局,支撑实现“集人工智能产品与服务为一体的综合解决方案提供商”。

资料图:猎豹移动着眼的长线价值逻辑

其中,对外输出的核心能力包括:整合算法和硬件的 AI 产品能力,在AI 产品上构建与用户多模态交互的App软件能力,以及在大规模部署AI产品后的用户运营能力。核心场景包括:在公共服务智能化、家庭智能化、卖场智能化为主的多个场景中,实现提质增效作用,推动产品和服务智能化升级。此外,在投资布局方面,除了其所投资猎户星空之外,自2016 年以来,还陆续投资了数十家人工智能公司。不仅涵盖公共服务、家庭、卖场等核心场景,还在安防等多个场景进行了布局。随着相关业务和技术进入到商业回报期,猎豹移动AI的长线价值逐步凸显。而通过赋能和投资,猎豹移动正在构建AI上下游产业链,并完善AI生态。

结语:趋势必然战胜优势

寻求跨越S曲线,在一定程度上消解了以往的优势。但不得不这样做的原因在于,当新趋势来临时,所有优势都可能失效。在这个过程中,决定最终能否跃迁的,并非眼前的困难,而是战略定力和实际执行策略是否得当。因此,不管是处在“最坏现在”的猎豹移动,还是看到“最好将来”的特斯拉、微软、亚马逊,拥抱市场,持续创新,在未来领域中随机应变,聚焦长线价值意义非凡。