独特运营模式

天然零售禀赋

核心观点

一、历史沿革与股权结构:背靠邮政体系,引入巨头合作

(1)从储汇局到第六家国有大行。脱胎于邮政储汇所,正式成立于2007年,随后逐步走向市场。(2)央企邮政集团具有绝对控股权。历史上邮储银行就是原邮电部下属单位邮政储汇局,当前邮政集团为邮储银行第一大股东兼为控股股东,持股比例达68.92%,邮政集团为邮储银行提供的代理网点是后者的核心竞争力来源。(3)引入专业人士,推动内部改革。邮储银行现任董事长张金良曾任光大银行行长、中国银行副行长,从业经验丰富,未来会从更加专业化、市场化的角度推动邮储银行的持续发展。

二、独特运营模式,网点覆盖广而深邮储银行是中国唯一一家可以委托非商业银行办理商业银行业务的银行,与邮储企业的委托代理关系具有排他唯一性。这一模式为邮储银行提供了覆盖范围广泛而深入的网点优势,其中代理网点占80%,集中于县域地区和中西部地区。之前代理网点只“储”不“贷”,低成本吸储,目前已有6个省份试点代理网点辅助小额贷款业务,并计划在全国推广,将进一步释放其资产业务潜能。由于邮储银行请邮政网点代理了部分银行业务,为此需要向集团支付储蓄代理费以及相应中间业务的收入。

三、差异化的零售银行战略定位(一)拥有庞大的零售客户基础。2018年末,个人客户数达5.78亿户,仅比工行低4.78%,户均资产要比工行低6000多元。(二)零售业务经营数据突出。收益端,收益端零售业务营收贡献达62.67%,明显高于其他大行,但利润贡献只有40.26%,仅处于中上游水平;资产端,零售贷款占比达54.24%,也高于其他五大行,同时由于配置较多消费贷、经营贷等业务,零售收益率仅次于交行;负债端,零售存款占比达86.56%,远高于其他大行,但活期率较低。由于活期和定期定价均要低于其他银行,所以整体存款成本仍是同业最低。

四、优异的资产质量,充足的拨备计提(一)资产质量情况。2018年末,公司不良率仅0.86%,关注类贷款占比仅0.63%,逾期90天以上贷款占比仅0.65%,各项指标远优于其他五大行。(二)拨备计提情况。截至2018年末,公司拨备覆盖率达346.80%,在六大行中最高,高出其他五家大行近148.52个百分点;但是从拨贷比来看,只有2.99%,低于农行和建行。(三)审慎的风险管理政策。公司优异的资产质量得益于始终坚持稳健审慎的总体风险偏好,特别是注重运用信息技术管理风险,优化风险计量模式,完善风险监测预警体系,在全行内部培育良好的风险管理文化。

五、盈利能力与杜邦分析2013年-2018年,邮储银行的ROE与同业一样呈下降趋势。此前,由于公司贷款占比低而债券占比高,加权平均风险权重较低,且在单独监管下,对其资本充足率的监管要求更低,所以此前权益乘数要高于其他五大行,带来更高的ROE。2014年以来,由于主要来自加权平均风险权重(RWA/总资产)的上升,使得对资本金的要求提高,权益乘数开始下降。从ROA来看,虽然仍然要明显低于五大行,但2016年以来正呈持续改善。从ROA的拆解来看,邮储银行主要优势在于净息差最高和所得税税负最轻;而主要劣势在于中间业务创收能力最弱、营业支出负担最重。随着公司贷款占比的持续提升,我们认为未来ROA将会继续改善。

六、重视信息技术研发,科技赋能业务发展邮储银行持续加大信息科技领域的财力投入。2018年,邮储银行在信息科技方面投入72亿元,占营业收入比例为2.75%。未来计划将信息科技投入占营业收入比例提升至3%,通过科技发展带动邮储银行全面深化转型。邮储银行目前在云计算、大数据、人工智能以及区块链技术均取得了不同程度上的突破和创新成果:(1)建成OpenStack公有云平台,积极推进私有云部署。(2)建成混合架构大数据平台,深度挖掘客户数据价值。(3)人工智能提升业务效率。(4)区块链助力业务模式赋能传统业务。

七、公司未来估值提升的逻辑从2019年上半年开始,H股市场中,邮储银行相对其他五大行的估值有所提升。但我们认为相对于工商银行,邮储银行的估值仍被低估,主要原因有四点:其一、独特的“自营+代理”模式带来规模和利润快速增长;其二、“自营+代理”模式尚未得到市场充分认知;其三、三农贷款和小微企业贷款等政策支持;其四、资本金对其估值的约束将逐渐放松。

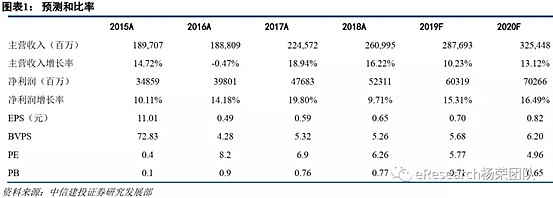

八、投资建议作为“第六家国有大行”,邮储银行具有鲜明的特点:特点之一:成立时间较短,市场化改革步伐正加速推进;特点之二:独特“自营+代理”运营模式;特点之三:独具特色的大型零售银行发展之路。同时,从基本面指标来看,邮储银行相较于其他五大行也具有如下优势:其一、资产质量十分优异,不良率、关注类贷款占比、逾期90天以上贷款占比远低于同业,同时拨备覆盖率同业最高,抵御风险能力较强;其二、零售业务优势十分明显,包括零售存贷款占比均最高,零售定价能力也较强,同时对营收贡献最高;其三、生息资产综合收益率最高,而付息负债成本率最低,使得公司净息差明显高于同业,即便考虑代理网点手续费之后,也依然高于五大行;其四、受到债券类资产的节税效应及国家对于农户小额贷款的税收优惠,公司所得税税负最低。未来公司以下几个方面的变化将有望推动其估值的上升:其一、相较于其他五大行,目前公司资本充足水平仍较低,一方面后续通过A股发行可以缩小差距,另一方面我们预计未来公司也将获批采用高级法计算资本充足率,监管压力会明显缓解;其二、邮储银行拥有扎实的网点及客户资源和独特的业务模式,但囿于起步晚且过去重“储”轻“贷”,导致目前贷款占比和中间业务收入的贡献与五大行仍存在差距。未来随着代理网点能够开展资产业务,以及中邮理财子公司设立之后理财收入的增加,这两个方便的短板将会被补齐,从而拉动ROE的企稳回升。我们预测19/20年营业收入同比增长10%/13%,净利润同比增长15%/16%,EPS为0.70/0.82,BVPS为5.68/6.20,PE为5.77/4.96,PB为0.71/0.65,给予“买入”评级,6个月目标价维持6元。