引言:美的集团一个制造业公司,在2012年以后提升很多,2014年后销售毛利率在25-27左右。而净利润率在2014年后,维持在7.7-9.9之间。看销毛并不是很高,但是ROE能长期维持在25%以上,如此优秀到底是怎知实现的?再看公司的资产负债率,2017年 2018年的负债率超过60%,2018年总负债规模到了1712亿,净资产830多亿,如此高负债的美的到底是一个怎么样的生意。

基本面分析本身就是一件非常困难事情,投资者只能像盲人摸象一样,尽可能的去了解生意的本质。我们从公司资产负债表,打开看看,公司是怎么做到优秀的,内在的逻辑是什么?能学习到什么?

关于资产负债表,不得不吐槽一下各个网站的财务数据,没有把资产负债表根据最新财务规则完全同步到,只能到年报中去拿。

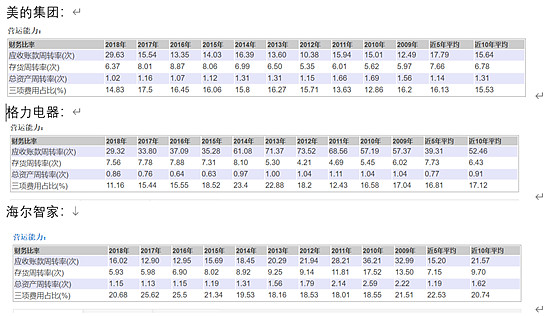

美的集团盈利能力数据:

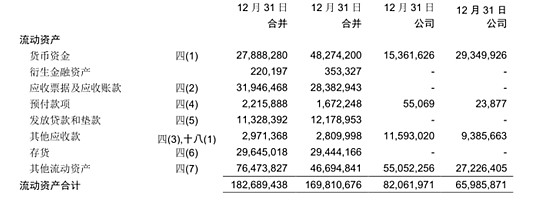

一、 流动资产

流动资产合计1826亿,其中其他流动资产764亿、应收票据应收账款319亿,存货296亿、货币资金278亿,发放贷款垫款113亿、其他应收款29亿、预付款22亿。

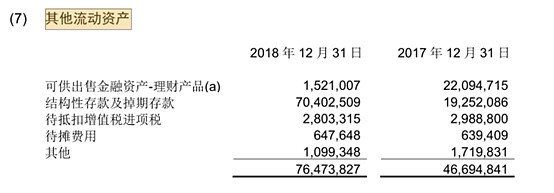

其他流动资产:价值764亿,主要是结构性存款及掉期存款704亿。从流动负债中可以清晰的看到这部分流动资产的来源。

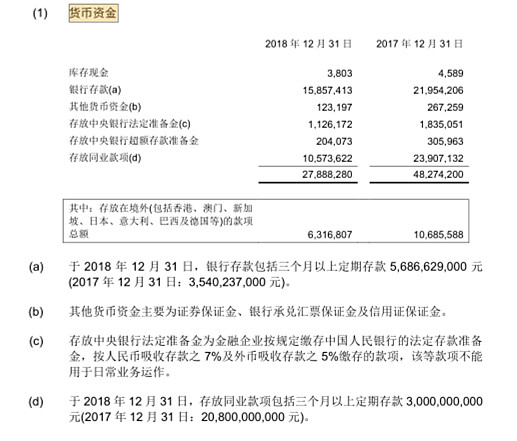

货币资金:278亿,公司运行使用的流动资金。

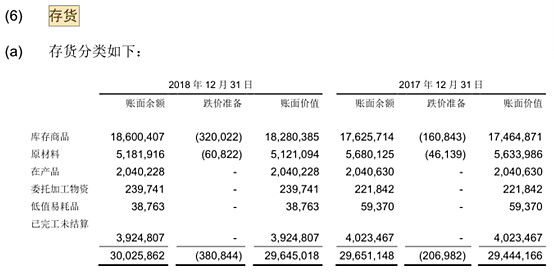

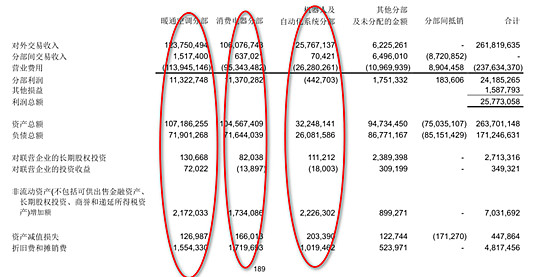

存货:价值296亿,主要以库存商品为主。美的集团在产销平衡策略上做的到底有多好呢,通过自身平台如何将资源最好的匹配做到效率最好?看看存货的重要指标。从存货周转率来看,美的格力保持一个水平,遥遥领先于海尔。详细数据看图。关于产销平衡的策略整体布局,加班的会计有详细的分析。美的集团管理层会根据自身组织优势进行调整,外行人是很难完全理解具体政策执行。

关于存货周转率,快消的双汇发展也是做到极致。

双汇发展存货周转率:超过10

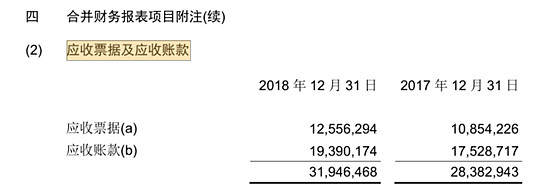

应收票据及应收账款:319亿,其中票据125.5亿,应收账款193.9亿。应收账款没有详细介绍,应收账款周转率看格力比美的更加有优势。

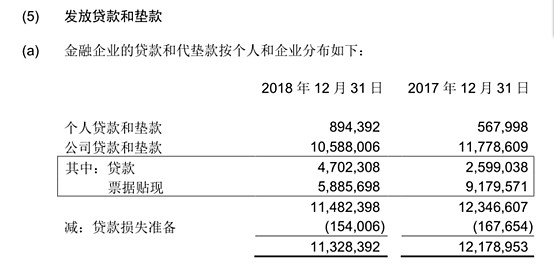

发放贷款和垫款113亿,属于公司理财借贷业务,给公司提供了利息收入。

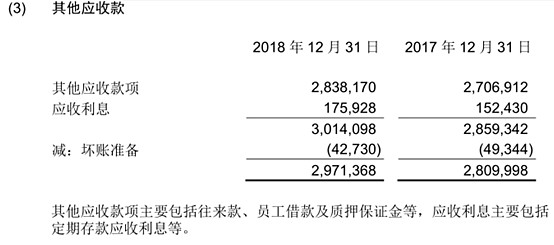

其他应收款29亿,属于往来款、借款等,占比小不关注。

预付款22亿,部分议价能力弱或者重要的原材料预付款项,相比流动负债中602亿的应付票据与应付账款来说,占比较低。

流动资产小结:1042亿的现金和现金等价物,保障公司现金流充沛。公司整体库存周转率非常高效。同时通过发放贷款垫款等,进行理财,利用现金获取收益。

二、 非流动资产

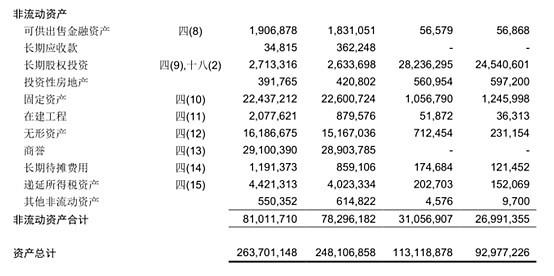

非流动资产:非流动资产总计810亿,商誉291亿,固定资产224亿、无形资产161亿、递延所得税资产44亿、长期股权投资27亿、在建工程20亿、可出售金融资产19亿、长期待摊派11.9亿。

商誉:合计291亿,收购库卡的商誉223亿,让美的集团的商誉大幅提升。

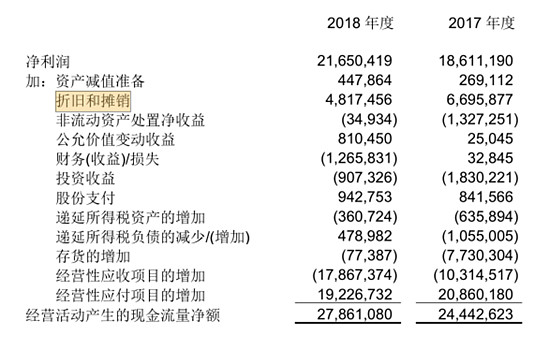

固定资产:合计224亿。制造业属于重资产行业,公司需要按照规则进行摊销折旧,其中,2018年摊销与折旧48亿(暖通15亿、消费电子17亿、工业机器人自动10亿)。累计折旧200亿,资产原值425亿。固定资产的摊销也是公司调整当年度利润的重要手段,可以做细微调整。收购库卡以后,机器人与自动化系统成为美的内生增长重要力量,随着内部整合,竞争优势将进一步提升。

无形资产:合计161亿,土地使用权37亿、专利与非专利15亿、商标权49亿、商标使用权24亿,其他34亿。

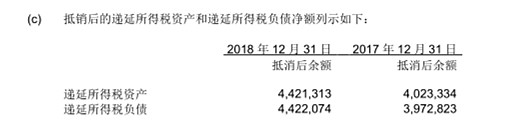

递延所得税资产:合计44亿

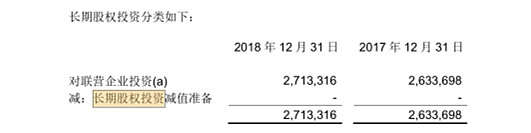

长期股权投资:合计27亿,主要是对联营企业投资。

在建工程:2018年在建工程合计20亿。2016-2019Q3的在建工程情况如下:

非流动资产小结:非流动资产总计810亿,商誉291亿,固定资产224亿、无形资产161亿。公司的机器人与自动化系统与暖通、消费电器、物流等形成互补支撑,很好的降成本增效率。通过子公司、合营公司、联营公司等,控制产业链上游,降低成本。

三、 流动负债

2018年流动负债1302亿,其中应付票据及应付账款602亿。其他流动负债313亿、预收款167亿。应付薪酬加税费100亿,一年期到期非流负债71亿,其他应付33亿。把这些打开仔细看看。

应付票据及应付账款:602亿,其中应付票据233亿,应付付账款369亿。

应付票据233亿属于有息负债,正常利率在5%左右(年报未公布,根据其它公司公布数据推测)。

应付账款属于无息负债,按照一定周期结算给供应商。通常会有月度 季度等结算方式。该项费用会形成长期滚动占用事实。供应商也乐于和美的这种公司做这种生意。

应付票据举例:

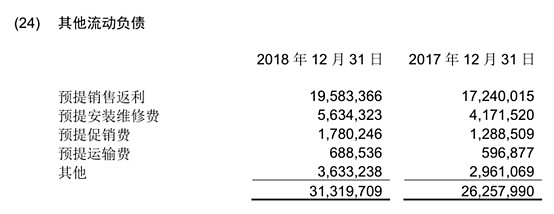

其他流动负债:合计313亿,全部是预提费用,按照一定规则进行发放,属于无息负债。这部分美的有较大的处理空间。

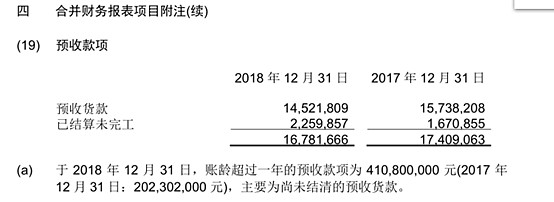

预收款:预收款167亿,真金白银从下游收起的预收款,无息负债。美的的下游客户做美的生意,需要预付货款

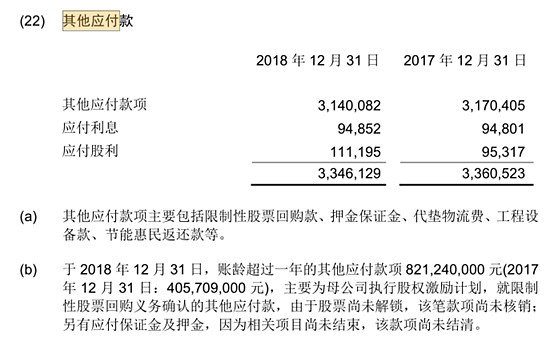

其它应付款:总计33亿,属于无息负债。

一年期到期非流动负债:合计71亿,属于有息负债。

流动负债小结:总流动负债1302亿,其中的应付票据、一年期到期非流负债是有息负债,合计304亿( 应付票据233亿、 一年期到期非流动负债71亿)。美的的生意稳定,下游客户需要预付账款167亿,下游客户的返利等归入其他流动负债合计313亿,美的按照一定规则计提和发放。

上游供应商369亿的应付款,美的集团按照周期(月度、季度周期等)结算材料款。

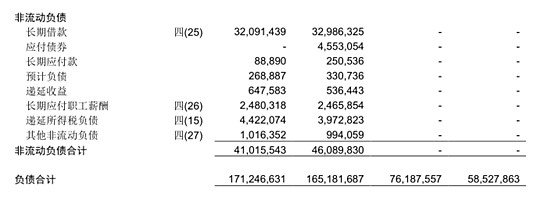

四、 非流动负债

非流动负债:长期借款320亿、递延所得税负债44亿、长期应付职工薪酬24亿、其他非流动负债10亿(主要为应付股权收购款)。

非流动负债小结:合计 410亿,其中长期借款:320亿,有息负债。主要是购买库卡时候借款,商誉减值等给公司的业绩等带来一定影响。

五、 利润情况

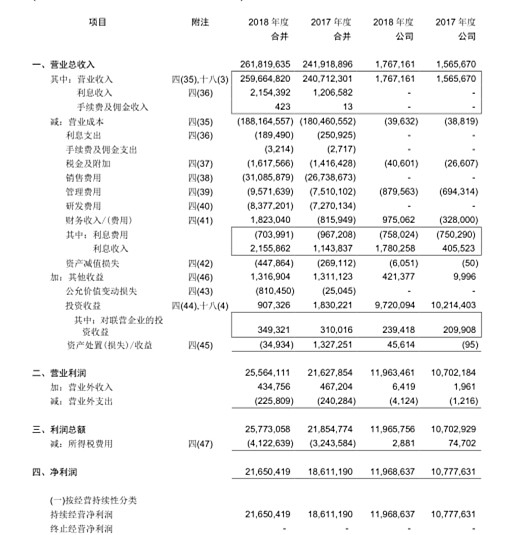

美的集团2018年营收2618亿,营业成本1881亿、净利润216亿。其中财务费用有14亿的收入。上下游资金浮存给美的带来非常大的收益。

六、 总结

现金流占用情况:

负债情况:总流动负债1302亿,非流动负债410亿。无息负债合计:848亿,包含的应付付账款369亿、其他流动负债313亿,预收款167亿。

有息负债:

流动负债中的有息负债:304亿(应付票据233亿、 一年期到期非流动负债71亿)

非流动负债的有息负债长期借款320亿,有息负债合计624亿。

美的集团通过运营占用上下游现金流:无息负债-有息负债-预付款22亿,接近200亿。

2018年,美的集团用830多亿净资产,调用总负债1712亿(流动负债1302亿、非流动负债320亿),做了2618亿的营收、净利润216亿的稳定生意。无息负债合计:848亿,有息负债624。

美的集团公司的机器人与自动化系统与暖通、消费电器、物流等形成互补支撑,很好的降成本增效率。通过子公司、合营公司、联营公司等,控制产业链上游,降低成本。

综上所述,美的集团成功把毛利率在25-27,净利润率在7.7-9.9之间生意,利用上下游优势,使ROE做到超过25%。

(做过项目预决算的应该清楚,预收款在收入侧很占优势,企业能在行业上下游占用现金流就是非常大的护城河)

七、 估值

好公司好价格,估值是最有艺术。可以参考一个历史估值数据。按照我的评估系统,目前美的属于正常偏高区域。

关于估值的话题请查看如下连接:

从简短的30年看家电行业估值网页链接

家电行业历史估值参考-20190401网页链接

往期文章可以查看专栏文章: