#调研百家中国上市公司# 感谢雪球提供的调研机会,也感谢和铂的高规格接待。和铂医药方面有王劲松董事长,首席产品开发官陈小祥,CFO陈颖颖,药物发现负责人戎一平,IR负责人高丽萍,IR张弛,去实验室时见了CTO阙红。我们的问题都得到坦诚回答。

先说结论:公司很有潜力,营收上规模预计需要到2024年,由于是生技小白,所以下面的分析很有可能错误,欢迎指正。

今天找东西翻到了和铂官网,网页链接,这里有各种业绩发布会的ppt,信息。

公司潜力体现在豪华团队和现有技术平台和产品上。

豪华团队可以看下图(有一部分高管的图片公司没让上传,都是老手):

公司十多位业务条线干将都在医药行业里有多年丰富工作经验,且有很高的学术声望及科研成就。

管理层都是具有丰富经验的熟手,大家换工作大都是为了事业和钱,和铂的员工也一样,这些员工认为和铂有潜力,所以来到和铂,其中CFO陈女士原来在生物医药行业做投行和投资,最后是把自己投到了和铂。这些员工应该有能力做更多事,更多的事需要更多的钱![]() 。CFO陈女士说和铂很多人有医生经历,了解未被满足的需求,并希望能更多造福病人,这些正面想法帮助和铂选择了有强烈需求的但尚未有治疗手段突破的疾病,避免了走向热门靶点的红海。

。CFO陈女士说和铂很多人有医生经历,了解未被满足的需求,并希望能更多造福病人,这些正面想法帮助和铂选择了有强烈需求的但尚未有治疗手段突破的疾病,避免了走向热门靶点的红海。

和铂的核心技术平台是全人源转基因小鼠平台,我找了篇科普文章网页链接,可以大致了解这种平台。此平台是抗体发现平台,王董事长说平台是否先进,看授权和合作对象的水平,和铂授权对象有ABBVIE和哈佛医学院附属院Dana-Farber这样的大公司及顶级研究机构,平台水平有保证。这种全人源小鼠平台全球6-7家,重链人源转基因鼠平台全球仅2家,和铂还自主开发了双抗平台HBICE(此平台依托重链ping)。技术平台壁垒主要是专利,公司依靠专利群阻止对手,短期没有竞争对手。预计此平台后续会贡献大量产品,长期发展有保证,可以说预计未来10年公司发展将由这几个技术平台提供源源不断的产品。

产品线看下图:

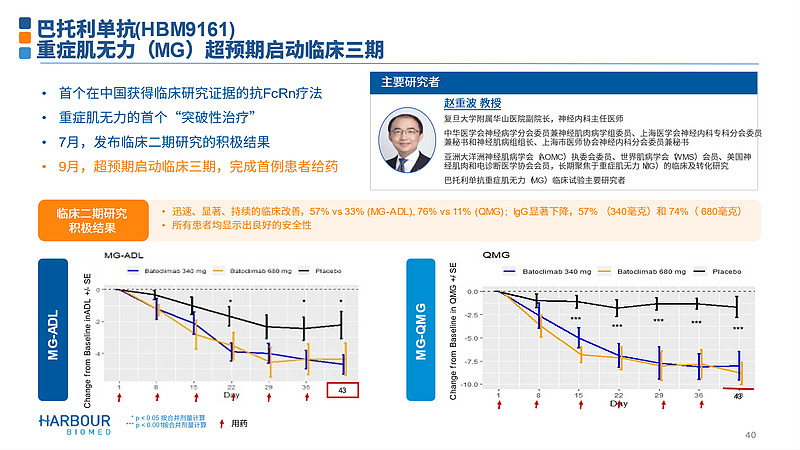

现在核心产品3个,巴托利单抗和特那西普 2023年上市,HBM4003估计得2025-26. 巴托利单抗针对重症肌无力效果非常好,巴托利单抗在2021年1月获得国家药监局“突破性治疗药物资格”。该药因此获得了快速审评待遇,数据如下图:

此类疾病一直未有效药物,巴托利单抗有望开辟1个新蓝海,数据显示中国重症肌无力2019公司患者16.56万,预估中国重症肌无力销售额2024大约1.49亿美元,2030大约10.78亿美元,假设重症肌无力和铂能占市场一半,市场销售前景看好。前面有过immunovant暂停针对治疗甲状腺眼病患者IIb 阶段试验和针对治疗温抗体型自身免疫性溶血性贫血试验的报道,公司回应国内实验数据正常,评审专家及监管机构均审核试验正常进行。即使有副作用,假如疗效很好,仍有广阔前景,没有马,骡子也得出来溜溜,更何况针对肌无力的数据非常靓丽。巴托利单抗是自身免疫性疾病的通用治疗药物,后续可扩展到多个适应症, 巴托利销售额最少应是肌无力的三倍,这个产品可以撑着公司活下来。这个产品就是从医生角度看到了市场需求。

特那西普适应症是中重度干眼症,目前干眼症抗炎药物效果一般,所以短期看好,后续竞品很多,难说胜负,但特纳西普是中国干眼领域首个全球创新的生物药。 现有抗炎的环孢素是当时没有合适药物,环孢素以次要数据获得批准,特那西普有望挤占他的市场。2020中国环孢素滴眼药市场大约7亿元,占到一半3.5亿元。

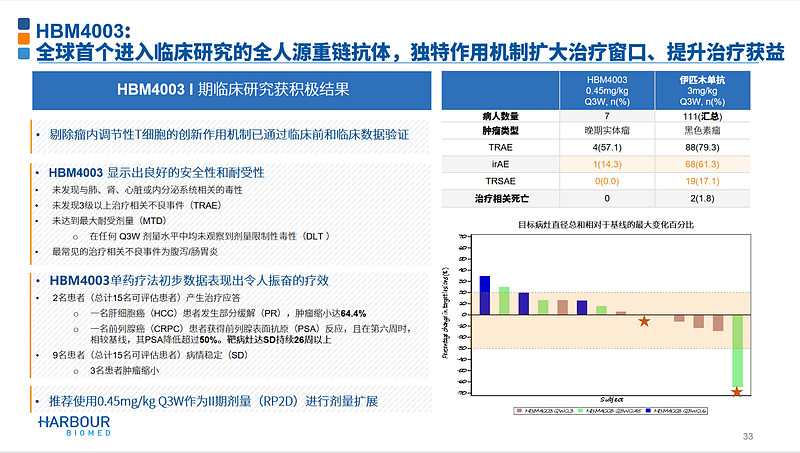

HBM4003,和铂给的资料里它排第一位出现,页数最多,应该是和铂眼中的炸弹。新一代CTLA-4靶点药物,相较于伊匹木,多了一个剔除瘤内调节性T细胞的创新作用机制,效果是更低的用药量,效果更优,安全性和耐受性大大提高。一期临床数据很好,由于实验人数较少且我看不懂,我请管理层解读了实验数据。相较于伊匹木,伊匹木选择了药物效果好的黑色素瘤做临床,和铂是各种晚期实体瘤,效果仍然很好,虽然没有头对头的实验,和铂认为疗效优于伊匹木。在安全性上大大优于伊匹木,免疫治疗相关的不良反应4003是14.3%,伊匹木是61.3%,最重要的是没有严重治疗相关的不良反应(TRSAE)。4003仅有轻微可控的肠胃不适,应用范围可以大幅扩大。老药伊匹木2020销售额17亿美元。

后续还有7个抗体可能进入临床,小鼠平台还可以发现更多的抗体,成长潜力会保持多年。

销售方面,巴托利单抗的适应症集中在头部医院,所以这个药很可能是自建销售。特那西普销售面广,应该是合作销售。

我估计2023巴托利单抗和特那西普有收入,2024放量,2025有正的现金流,2025HBM4003开始销售,2026应该大赚了,后面就坦途了。

从估值上来说,一个巴托利单抗就值目前市值,平台和可续的各种炸弹算是白给,性价比很高。