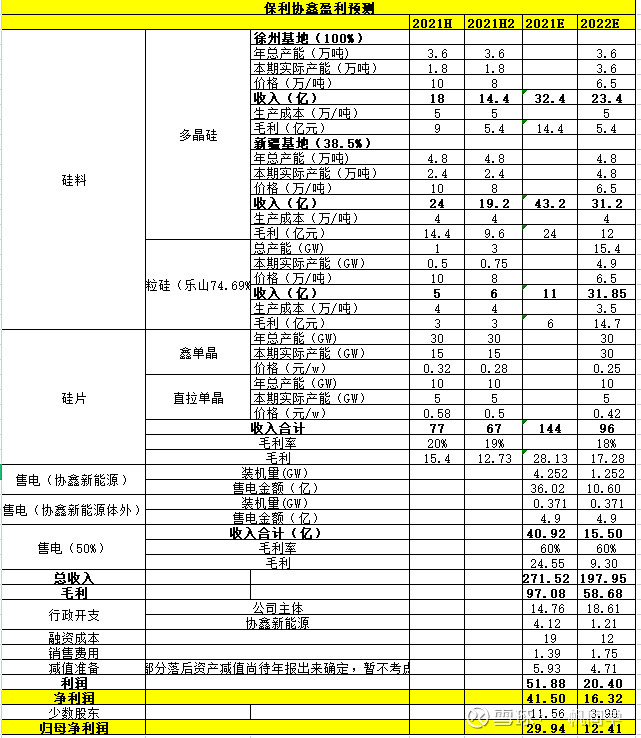

盈利预测假设:

1. 硅料产能1.5年左右投产,第一年产能50%,第二年80%,第三年满载。

2. 新疆基地4.8万吨多晶硅,徐州基地7万吨产能调整后3.6万吨多晶硅料、5.4万吨颗粒硅,5.4万吨颗粒硅中2万吨2021年9月投产、3.4万吨年底投产,乐山10万吨颗粒硅项目一期6万吨2022年3月投产、二期4万吨年底投产。

3. 新疆基地多晶硅生产成本4万/吨,徐州基地多晶硅生产成本5万/吨,颗粒硅现成本4万/吨,规模后3.5万/吨。

4. 硅料价格2021年上半年、2021年下半年、2022年分别为10万/吨、8万/吨、6.5万/吨。

5. 硅片30GW铸锭单晶,以G3鑫单晶为参照(4.7W/片),单晶以166单晶为参照(6W/片),2021年上半年、2021年下半年、2022年鑫单晶价格分别为1.5元/片、1.3元/片、1.2元/片,单晶价格分别为3.5元/片、3元/片、2.5元/片。(G4可达到6W/片,210大硅片工艺据说可以进一步提升单片瓦数。直拉单晶后面3-5GW可能是210的大硅片产能,我们假定中就不细分测算了)

6. 硅片毛利率2021年上半年、2021年下半年、2022年分别为20%、19%、18%。

7. 电站假定按照2021年、2022年分别以2GW出售,2020年出售1.893GW降低负债186.44亿,可降低财务费用13.29亿。

8. 行政支出:公司本部按照新产能投产进度来核算,分别为10.17%、26.09%,协鑫新能源按照电站装机量分摊人力成本。

9. 销售费用按照按照新产能投产进度来核算,分别为10.17%、26.09%

10. 信用减值按照非电站减值业务应收账款的4.075%计提,应收账款预测按照非电站业务收入的61.7%计算。

11. 少数股东利润按照少数股东毛利占总毛利比例计算。

估值:

1. 电站:预计21年归母净利润12.47亿,按照10倍PE估值为124.7亿。

2. 光伏材料:预计21年归母净利润17.47亿,同业按照25倍PE估值为436.75亿。

公司整体估值为561.45亿人民币,667.62亿港币,对应股价2.66港币/股,42亿港币定增价格1.23港币/股,现1.98港币/股。