我在2018年年初立了这样的一个flag,要重点研究三家公司:老板电器、分众传媒、牧原股份。后来,我只研究了前2家,再后来牧原股份2年涨了4倍。

最近正好因为一个项目看养猪行业,本文把养殖行业的一些思考做了初步的梳理,呈现以下几个内容:

1、牧原股份6年30倍涨幅

2、为什么是猪肉行业出大牛股?

3、如何判断一家养殖类企业是否足够好?

4、中国的养猪事业和中国国情

5、周期股的投资难点和反思

当我们聊起猪肉行业时,会有这几点印象:

(1)行业是属于刚需性产品,行业的市场规模近万亿

(2)在家庭消费的细分品类占比中达到80%左右,但是未来长期的占比会有所下降

(3)行业内的企业产出的产品为同类型产品,并无明显差异,因此成本是该行业的核心指标

(4)行业集中度极低,市场规模最大的企业在全国细分行业的占比在1.5%以内

(5)行业与下游客户为现金交付为主,无账期

(6)公司的产品价格呈现周期性的特点,每3-4年都有一波价格的周期

这类周期股通常只会在某一个阶段受到市场的关注,另一个阶段又默默无闻,最近朋友圈关于万科养猪的新闻又被写手们炒作一番,上一波里大家讲的更多的是丁磊养猪。

1、牧原股份6年30倍

从2014年上市至今,公司的股价6年上涨了30倍。6年时间,公司的规模和体量增长近10倍。公司的收入从2014年的26亿到2019年的202亿,净利润从0.80亿到63亿,公司生猪出栏数量从186万头到1025万头,公司的固定资产从14.9亿到188亿,公司通过定增融资近120亿元。

2、为什么是猪肉行业出大牛股?

养殖的大类有养猪、养鸡、养鱼、养牛、养牛等细分行业。A股和港股的上市公司中有养猪公司和养鸡公司。市值最大的公司分别是牧原股份市值2650亿,圣农发展323亿元。

圣农发展2010年上市以来股票涨幅仅有1.2倍,远低于牧原股份。

为什么是养猪企业中有这么大市值的企业,而没有出现市值相当的养鸡公司、养牛公司和养羊公司?

答案是:猪肉是中国肉类消费中最大的品类,而产生的背景是在这类驯化的动物中,猪是优胜劣汰的结果。可以从几个维度看,重量、繁育规模、繁育周期、材料供应、首笔投入规模、文化信仰、进入门槛、补栏速度等等,养猪的综合得分是最高的。

不是我们选择了猪,而是动物的繁衍特征选择了猪,是历史的选择。

选对品类是成为大牛股的第一步。

3、如何判断一家养殖类企业是否足够好?

评判之前,我们需要了解养猪产业链,包括上游的饲料、药品、疫苗、养猪设备等,中游的是种猪、商品猪的饲养,下游是屠宰和深加工(比如火腿肠等等)。在这里吐槽一个事情,我前两天买一袋潮汕牛筋丸,最后发现配料里写的是猪肉、鸡肉、牛脂肪、各类添加剂等等。养猪的产业链如下图:

国内的养猪、养鸡企业的祖代猪和祖代鸡都是从国外进口的,源头上是受制于人。其他的环节都可以实现国产化,所以说养猪行业是真正的国内必需消费品。

养猪的本质模式是成本和规模导向,价格被动接受。

我们可以从四个维度看养殖企业:

1、成本维度

由于养殖类的产出品并无本质区别,比如牧原的猪和温氏的猪并没有本质区别,用肉企业也不会因为品牌而多付钱。所以养殖成本极为重要,核心的判断指标是每公斤成本,更具体的为每公斤可变成本、每公斤固定成本。

降低养殖成本的方法有几个:

(1)产业链一体化。

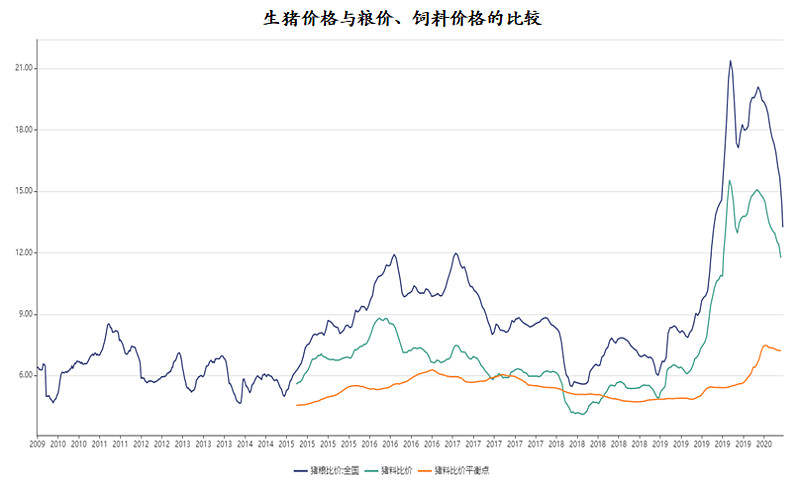

把饲料、种猪等业务模块也都自己做,比如牧原股份,自己家的猪吃自己家的饲料,自己只需要买上游最初的大众原材料即可(比如小麦、玉米、大豆)。核心的评判指标是:猪猪粮比,这是生猪价格和作为生猪主要饲料的玉米价格的比值。我国一般的计算口径为,生猪价格和玉米价格比值在6.0比1,在这个价格以下,生猪养殖基本处于盈亏平衡点。猪粮比越高,说明养殖利润越好,反之则越差。但两者比值过大或过小都属不正常现象。猪料比价是指生猪价格与饲料价格的比值。猪料比价平衡点为动态值,根据饲料、人工、水电暖、药物等相关成本的变动情况测算得出。

(2)猪场的技术和管理

养殖水平猪场的出栏量=母猪数量X年生仔量X仔猪存活率。对于猪场来说,猪场需要做好母猪的产后护理。这个国内外的猪企、国内的养猪大厂和小厂的技术差别较大。需要重点关注。国内养殖户一般是16只,大厂一般做到20只,国外能做到30只。养猪的高科技属性是一个系统性的提升养殖效率和结果,在整体体系中持续提升,每一个增加的一点点带来了更大的效益。

(3)猪场的管理

管人难,管猪也不易。养殖的过程中会有猪的吃喝拉撒睡各类问题和风险,比如最近2年的非洲猪瘟。猪场的管理是一个细节的活,在最后的结果上有几个指标可以呈现,比如:小猪到大猪的存活率,是否发生大规模疫情,用药成本占比,人均员工管理规模,单只商品猪的养殖成本等等。看到牧原和大北农的公告都提出了“要在楼房养猪”的想法,这样的话是否能够降低固定资本投入的成本,值得期待。

2、商业模式:自繁自养VS公司+农户

以牧原股份为代表的是自繁自养,可以说是集约化养猪集团,全国大概有几百个猪场,单个猪场的年产能是10万头以上;这种模式的特点是:资产投入比较大,自己需要买地或租地,盖厂房和设备,招聘员工等等。当猪价较好时,公司能够获得整个链条的利益;当猪价较低时,公司需要承担产业链的全部压力。

以温氏股份为代表的是公司+农户的模式,公司负责种猪、仔猪、饲料、疫苗、药品等等,然后委托农户去养殖,等小猪长大到110kg左右,公司按照一定的托管费用把猪买回来。农户在这个过程中的作用是受委托加工,出租自己的猪圈和时间精力。这种模式的特点是:上市公司的资产投入较轻,能够快速的放大企业的规模,形成风险共担的机制。

3、产能由于行业的集中度较低,在猪肉价格高于成本的情况下,如果企业能够持续扩大规模,会带动公司的收入和利润的增长,尽管此时的ROE或者ROIC会下降。有长远战略思考的企业家会义无反顾的扩大产能,价格不会一直在天上也不会一直在地下,扩产的结果会让企业在药品、饲料等领域的投入更具规模效应,分摊在每头猪的成本会下降。

4、养猪人养殖行业在最近几年因为环保、养殖成本、行政管理的原因,越来越从没有门槛的行业变成门槛较高的行业。龙头企业的管理制度和效率更高、成本更低,变相的提升了整个养猪企业的门槛。

小时候,农村里有很多人买成勺的酱油或醋,后来随着城市化的推进、农村常住人口的减少,类似的小作坊慢慢消失,与之替代的是品牌的酱油或醋。同样的道理,小时候农村里有很多人养猪、养鸡,但由于常住人口减少,劳动人口锐减,养猪和养鸡这种需要精力与体力,餐厨剩余物的事情逐步减少。小作坊慢慢的被集体化、大规模生产所替代。

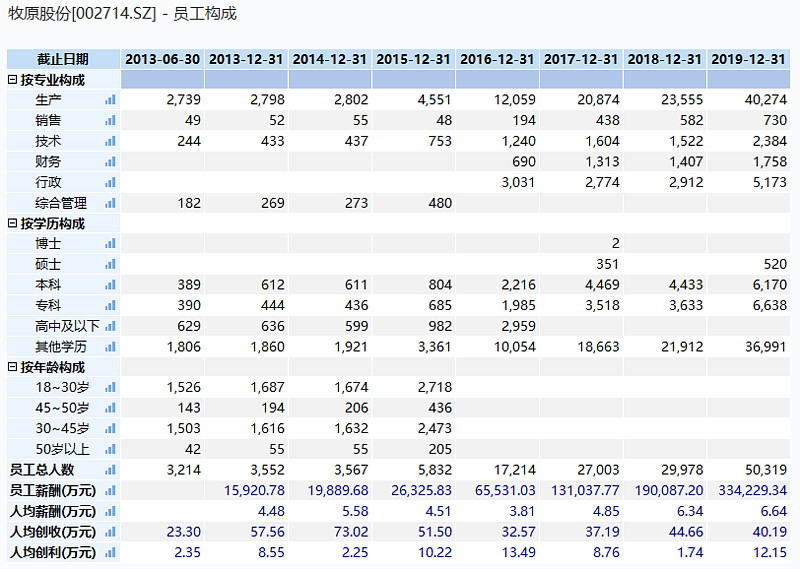

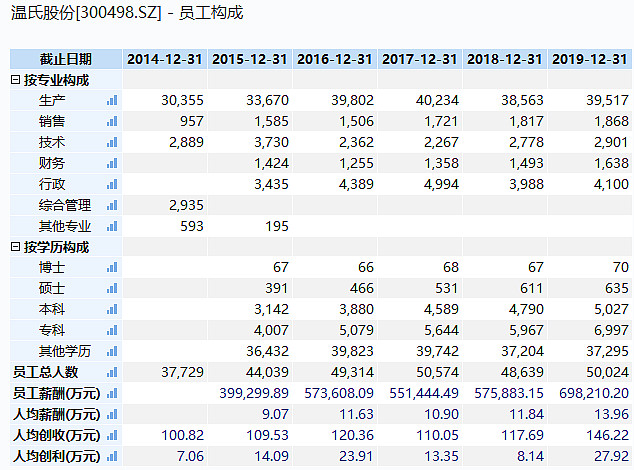

看一个有意思的数据,几家养猪企业的员工结构:本科和硕士以上的人员占比真的是不低,比一些号称科技类公司的都要多。两家公司人均薪酬差别较大的原因是牧原包括了养殖场的员工,而温氏不包括。

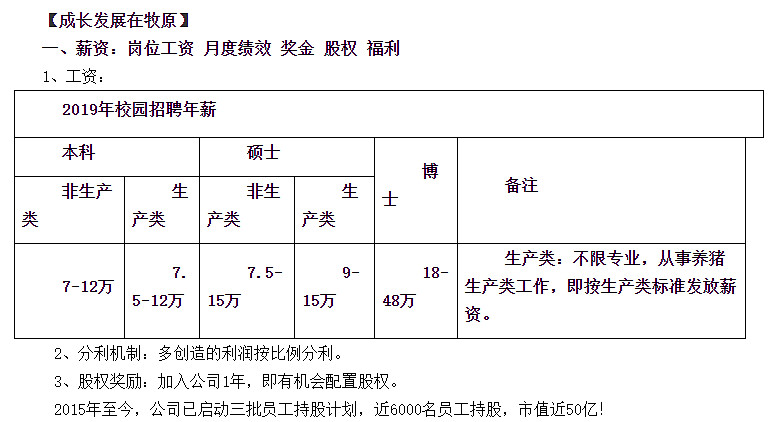

牧原的应届生招聘薪资,加上员工持股计划,薪资总体水平还是很可以的。

4、中国的养猪事业和中国国情

(1)中国的基本国情是人多地少,满足需求是第一步的事情

养殖企业不能只讲动物权力,更多的是社会刚性需求。尽管这些动物被关在很小的空间,有着短暂的生命,一直在工业化的流程里拼命挣扎,但这似乎是他们的宿命。在目前的供给和需求状态下,只有在供给极其充分后,会有一些企业供给给市场更能体现动物权力的产品,在此之前,人类需要的是高性价比的蛋白质。让全国人民吃上肉,也就是最近20年的事情,过去几千年都没有发生的过的事情。

养猪的特点是集中性强、占地少、速度较快,相比之下养牛、养羊的速度太慢,一年母牛的生产次数和规模远远小于母猪,更为重要的是中国的地理特点决定了无法给养牛、养羊企业提供足够的饲料供给。保护动物权力的西欧地区,对养鸡企业有这么一条规定,大概意思是:不进口笼养的鸡,只进口平地养的鸡。

(2)粮食主产区的特点影响养猪企业的分布

小麦、玉米、大豆是中国的三大主粮,其中:

玉米:1.5%进口;70%用于饲料;主要产区:东北产区:占比30%、华北产区40%、西南产区:20%

豆粕:大豆85%进口;80%用于饲料、20%用于豆油;进口国:巴西、美国

小麦:3%进口;年产量1.2亿吨,其中11%用于饲料、77%制粉;华北产区62%、秦岭南一带27%;北方产区9%。

我们可以看到养猪大省是河南省、四川省,近几年国家加强了对养猪区域的管理,对于河南、河北、黑龙江等省市大力支持,而南方水网城市的养猪进行了区域性的限制。最近温氏股份这样的公司开始向北方市场开拓,尤其是黑龙江、河北地区等等,这些区域能够满足:土地或农户、饲料供应、离核心城市较近,三大核心因素的2点以上。

(3)地理位置对养殖企业的影响

地理位置对养殖企业的影响分为几个方面:

维度的问题,动物对气温的敏感度极高,过高过低都会导致其生存率下降,合理的维度下的气温保障了其生存环境;

原材料供给,周边是否有足够的饲料或替代性饲料,外来饲料是否方便运输 ;

固定成本的影响,北方的养殖企业需要做好冬季防寒的设备和开支,南方的养殖企业就不太需要,或者在山地地区很适合利用大自然的生态去养鸡;

疫情的影响,交通过于便捷的地方更容易受疫情影响,如果离市场较近又有部分山地阻隔,能够较少疫情的影响;

离市场的远近会影响到运输成本,在疫情严重事情不允许生猪的跨省运输。

(4)中国大众的消费者偏好

消费者的偏好和习惯是一个非常有意思的事情,比如:大多数的消费者会认为市场里的猪肉更新鲜,刚杀的猪肉质更好,对冷鲜肉的认可度比较低;中国人也不可能像外国人一样,爱吃培根或香肠这样的产品。区域市场的偏好,比如温氏扎根的华南地区,更偏好于三黄鸡而非白羽鸡,但三黄鸡的生产周期较白羽鸡更长。白羽鸡的下游大客户是KFC或麦当劳这样的快餐品牌,油炸类的做法更适合白羽鸡这种肉质嫩、脂肪多的饲养方式。在鸡肉的品类中,中国对外出口的是鸡胸、鸡翅,进口的是鸡爪。

(5)养猪与脱贫致富在看牧原股份的年报时,我们看到多支扶贫基金会、各地政府会与牧原合作,在当地建设养猪场,解决当地的一些就业和扶贫问题。事实上,自繁自养的模式是摧毁了小农户的生产方式,但可以通过土地流转等方式保障部分农民的收益,公司+农户的方式更能把农户纳入到产业链中,农户有机会脱贫。

5、周期股的投资难点和反思

周期股投资最大的难点是很难判断周期在什么时候以什么样的价格反转,每一轮周期都有其特点和因素,历史的周期无法简单的用时间维度去划分和推演。我在2018年的年初时说要好好研究三家公司,老板电器、分众传媒和牧原股份。最后的结果是我前面2家公司都研究了,最后的收益很一般。

但周期股投资里仍然有3个要点需要跟踪和判断:

(1)龙头公司的业绩亏损

行业里的龙头公司通常是在业绩最好的时候去上市,讲一个行业会保持热度、价格会稳定的故事;当龙头公司的业绩因产品价格导致的亏损时,这往往代表行业的价格到底一定的底部空间,当所有参与者都无利可图时,就会有参与者退出这个市场,当总供给减少时价格会有一定的支撑。

(2)产能的维度看总量

养猪行业里也有几个先行指标,比如母猪存量数量等等,但这都会有一定的波动空间。坦白讲,很难去预判价格能否维持,但能够判断价格是在高位还是低位。价格不可能一直在天上,也不可能一直在地下,它的价格应该略高于成本的一定区间,养猪企业是毛利率40%不可能维持。

在价格相对空间判断之后,更主要的是判断企业的产能。更多的企业是在价格上升区间加产能,价格下降区间减产能,这样的结果是容易左右打脸。更卓越的企业可能会更刚、更直接的去持续扩产能。事实上,投资者对于收入和利润的增长关注,远高于对于产能的关注。

(3)可变成本和固定成本

可变成本和固定成本的比例决定了在位者的退出难度,如果一个企业的可变成本占比很高,出现亏损企业的理性选择时关门,在价格恢复时再回到市场;但是如果固定成本占比高,尽管最终不赚钱,但资产所有人会觉得还可以再支撑一段时间。如果是开工之后就不能轻易停止的产业线就更有这样的问题,比如玻璃行业、焦炭行业,产能不能轻易停止,只能维持产量。

固定资本占比高的产能一旦退出市场,也会增加市场的供给难度,延长供给的时间区间。

每一个细分行业的生意,背后都有其独特的特点。

养猪行业的特点是:产品同质成本导向、区域分散、市场集中度低。

在价格不好时,还在努力扩产能的企业尤其值得关注,去融资搞在建工程的企业终究会不鸣则已、一鸣惊人。