一、关于营业收入

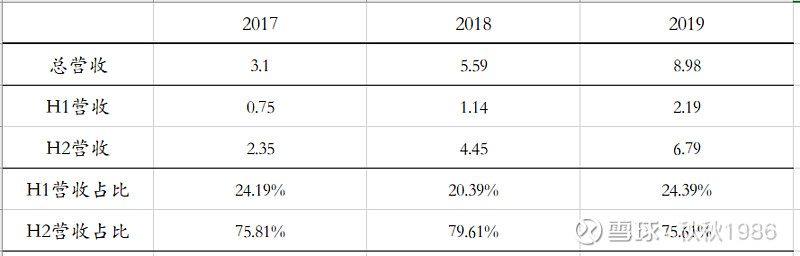

博思软件由于行业原因营收出现了明显的季节性不均衡分布的情况,如下图:

同时加上今年年初众所周知的原因,几乎所有政务类软件行业都受到了招投标和实施方面的问题,举个例子说明下,拿运维来说,一季度本身要签署新的运维合同,但是疫情原因无法签订,手续无法完成就无法计入营业收入但是客户的运维服务你还要继续要做,待疫情缓解后再签署合同。

所以整个上半年的业务确实是受到了疫情的影响而导致业务后移,更何况公司的结算主要在下半年特别是四季度,所以上半年的营收基本就是看个趋势。

而招投标的数据也反应了这个情况,整个招投标同比暴增是从6月开始一直持续到现在,所以大家看到的招投标数据在6月30日之前结算的应该是很少,那么上半年营收基本看趋势,今年这个趋势我觉得上半年是失真状态,而招投标数据的趋势更能表现出公司真实的趋势,全年维持15个亿的营收目标不变!

二、半年报最关键的数据

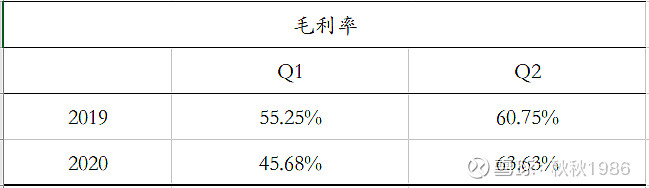

一季报出来的时候,其实有一个隐忧,但是考虑到当时市值博思只有60亿这个问题不算大,那就是毛利率降低!如下图:

我当时的思考就是这个毛利率降低是因为政府开支削减(博思一季报及半年报也提过这个问题)导致还是因为疫情原因影响,而半年报数据出来后,特别是Q2毛利率数据全面回暖实际上就清楚在价格方面几乎没有太大的影响。

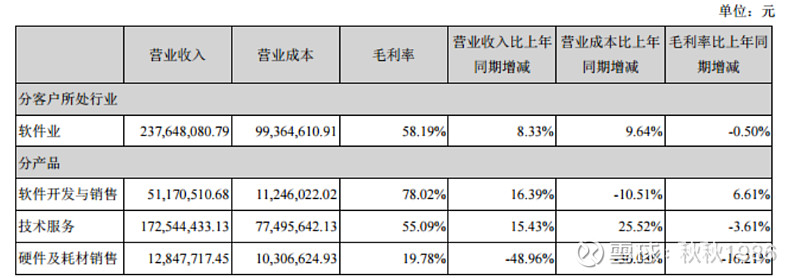

而最让人惊喜的数据是软件销售的毛利率居然达到了78.02%:

这个数据说明了电子票据系统软件的标准化程度远远高于我的预期,考虑到上半年还有其他类型的软件销售,电子票据系统的毛利率肯定是大于80%的,当软件的毛利率大于80%你就可以确定这个产品是高度标准化的产品,高度标准化的产品销售量预期达到几十亿规模并覆盖全国的时候,那么这个公司的上限就极高!

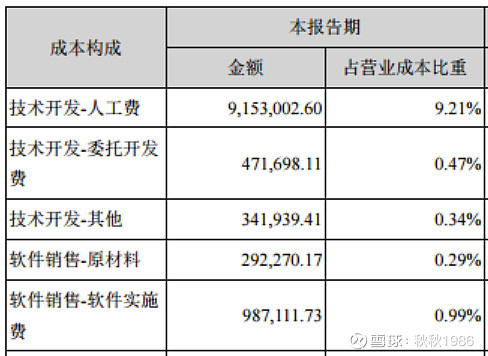

同时在成本端可以详细看到

5000万的销售软件实施费仅有不到100万,之前很多黑博思的人说软件实施成本极高,产品不赚钱的谣言不攻自破!

总结:毛利率的恢复解除了博思软件最后一个风险,在电子票据产品毛利率确定、市场空间预估确定的情况下未来的高速增长几乎板上钉钉!

三、谈谈利润的问题

上半年博思软件由于其匪夷所思的计提准则又多计提了坏账1641万元,同时新业务的培育也导致了亏损增大:博思数采科技亏损1524万,博思数字科技亏损1136万元,北京公采云亏损479万元,北京阳光公采亏损725万元,北京博思财信亏损808万元!(上述亏损均按持股比例并表),同时研发费用7000万元,同比增长35.52%全部费用化处理都导致了博思软件的净利润没有那么出彩。

(点评:神一般的组合计提比例,比有的公司计提高了几十倍)

所以如果你真的预期博思软件今年净利润什么3-5个亿的,真的别持博思软件了,懂财务的人都知道计提准则不改变,研发费用不资本化博思净利润根本不可能出现爆发式的增长,但是净利润只是数字而已,如同一块猪肉,有的猪肉注水严重让你看到净利润很美丽!有的猪肉则是风干腊肉,让你看着很瘦而已!但是公司的本质并不会因为注水的财务报表而变得真的好,也不会因严谨的财务报表变得真的差!

其实关注博思最最最关键的还是关注高质量的营收增长速度,平台型业务的发展情况及可持续收入的增长速度!

(欢迎有理有据的进行反驳,如果是脑残黑子请滚一边去,没时间待见你)

PS.纯手打,懒得复核,有打错字难免,不影响阅读!博思将是我雪球最后一票,我要站着把这些黑子的脸全部打肿!!!